Heineken heeft een uitdagende periode achter de rug. De winstgevendheid van de Amsterdamse brouwer ligt nog altijd ruim onder het niveau van voor de coronapandemie. Maar nu prijzen van belangrijke grondstoffen als gerst en aluminium en transportkosten inmiddels zijn gedaald, zou de winst dit jaar weleens harder kunnen stijgen dan de brouwer zelf verwacht.

Veel van de problemen die Heineken de afgelopen jaren ondervond, zijn het gevolg van externe factoren: van gestegen grondstofkosten door de oorlog in Oekraïne tot een zwakke economische groei in belangrijke markten als Vietnam en Nigeria. En 2023 was andermaal een jaar waarin het herstel niet kwam, zoals de jaarcijfers twee maanden geleden lieten zien.

Het operationele resultaat (operating profit, beia - voor buitengewone posten en afschrijving van immateriële vaste activa uit overnames) steeg vorig jaar met nog geen twee procent naar 4,4 miljard euro. Het bestuur van de tweede bierbrouwer ter wereld liet zich bij de presentatie ook voorzichtig uit over 2024. Topman Dolf van den Brink voorspelde een groei van deze operationele winst met lage tot hoge enkele cijfers (low to high single digit), zeg van 3 procent tot 9 procent. Dat is een wel erg ruime bandbreedte. Het leverde bovendien schrik op bij analisten; zij zaten met hun taxaties collectief in de buurt van de bovengrens.

Underpromise

Je kunt Van den Brink enige voorzichtigheid niet kwalijk nemen. De hoogste baas van Heineken trad ten tijde van de coronapandemie aan en moest al meermaals terugkomen op achteraf te optimistisch gebleken doelstellingen. Misschien dan maar te weinig beloven en vervolgens te veel leveren, zou zijn gedachte kunnen zijn: underpromise and overdeliver.

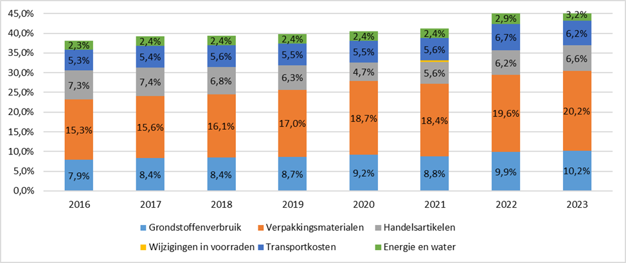

Er zijn namelijk signalen in de markt dat Heineken kan verrassen. Zo zorgden de sterk toegenomen kosten de afgelopen jaren voor de grootste tegenwind. Denk aan de prijsstijgingen van grondstoffen zoals gerst en hop, maar ook aan hogere kosten voor verpakkingsmaterialen als aluminium en karton, en voor energie en transport. Dankzij hogere directe kosten werd de winstmarge flink aangevreten en daalde de brutomarge van 60,5 procent in 2019 naar 53,6 procent in 2023 (zie grafiek).

Kostenbasis Heineken flink gestegen

Bron: jaarverslagen Heineken, directe kosten als percentage van de netto-omzet (100 procent). Eigen berekening directe kosten.

Beterschap

Heineken gaf zelf begin dit jaar aan uit te gaan van een kleine negatieve impact van grondstofprijzen voor 2024. Dat lijkt aan de voorzichtige kant.

De prijs van gerst, aluminium, glas en aardgas daalt namelijk sinds 2022 al. Heineken dekt naar eigen zeggen de helft van de grondstofrekening twaalf maanden vooruit af met derivaten. Dankzij lagere prijzen in 2023 ten opzichte van 2022 zal dit een positieve impact op de winst in 2024 moeten hebben.

Gerst- en aluminiumprijzen liggen fors lager dan in 2022

Bron: Bloomberg. 1 januari 2020 = 100 procent. Omgerekend in euro’s.

Bovendien zullen, naast lagere prijzen voor grondstoffen, ook de transportkosten bij Heineken dit jaar vermoedelijk lager uitvallen. Zo wordt het bier van het Heineken-merk dat wordt gebrouwen voor de Amerikaanse markt bijvoorbeeld per containerschip vervoerd van Rotterdam naar New York. De tarieven op deze route zijn sinds de piek in 2022 fors gedaald. Ook dat drukt de kosten.

Dat Van den Brink desalniettemin voorzichtig blijft over de operationele winst in 2024 heeft onder andere te maken met de gestegen kosten van rijst, dat in Azië een belangrijke grondstof vormt voor het brouwen van bier. Bovendien heeft Heineken last van looninflatie.

De tijd zal leren of Heineken echt niet sneller kan groeien dan het bedrijf nu zelf als prognose heeft opgenomen in de outlook. Wellicht kan Van den Brink beleggers dit jaar toch verrassen. Dat laatste zullen beleggers verwelkomen, want een belegging in het aandeel Heineken heeft sinds begin 2020 nauwelijks wat opgeleverd.