De tech-giganten zijn in de afgelopen jaren bepalend geweest voor het rendement van beursindices en met name voor het rendement van de Amerikaanse S&P 500. De blootstelling aan technologie is daardoor in veel indexfondsen een stuk steviger geworden, vooral als zij de aandelen wegen op beurswaarde. Drie alternatieve etf’s voor beleggers die denken dat techbedrijven te duur zijn en tegenwind kunnen verwachten.

Beleggen in de S&P 500 is steeds meer geconcentreerd in de technologiehoek, en daarbinnen zijn het een paar giganten die de dienst uitmaken. Daar schreven wij eerder al over. De zogenoemde Magnificent Seven-aandelen vormen ruim 29 procent van de totale index. Tien jaar geleden waren de grootste zeven bedrijven nog maar goed voor 13 procent.

Het is mogelijk dat de groei van het passieve beleggen ook heeft bijgedragen aan deze opmars. Indexfondsen nemen de beurskoersen zoals ze zijn. De meeste indices zijn gewogen op marktkapitalisatie: hoe meer een bedrijf waard is, hoe groter het deel van het fondsvermogen dat erin wordt belegd.

Ook al het nieuwe geld dat binnenstroomt wordt geïnvesteerd op basis van het marktgewicht. Als veel beleggers enthousiast zijn over Nvidia en daarmee de koers en beurswaarde opdrijven, zullen beheerders ook verplicht zijn om meer ervan te kopen met het geld dat netto de fondsen instroomt. Op die manier is het mogelijk dat er een ‘bubbel’ ontstaat.

Andersom geldt hetzelfde: als er geld uit indexfondsen wordt onttrokken, kan dat voor een verkoopgolf zorgen. Passief zit momenteel echter in een opwaartse trend. In 2024 is in de VS volgens Morningstar voor het eerst meer geld in indexfondsen dan in actieve varianten belegd. Over de afgelopen negen jaar is bovendien consequent meer geld naar passief dan naar actief gevloeid.

Andersom geldt hetzelfde, maar de trend is richting passief: in 2024 zit in de VS voor het eerst meer geld in indexfondsen dan in actieve varianten. Over de afgelopen negen jaar is bovendien consequent meer geld naar passief dan naar actief gevloeid.

Prijsvorming

Hoewel indexfondsen kostenefficiënt zijn en voor de meeste beleggers een goede basis vormen voor hun portefeuille, dragen ze niet bij aan het bevorderen van marktefficiëntie en prijsontdekking op de beurs. Denk bijvoorbeeld aan zaken als het bepalen van de werkelijke waarde van een aandeel en de manier waarop een beurskoers door vraag en aanbod tot stand komt. Het zijn vooral de actieve beleggers die een rol vervullen in dergelijke processen.

Actieve fondsbeheerders kunnen als groep echter alleen beter presteren dan de markt - vóór kosten en vergoedingen - als andere beleggers onderpresteren. Dit is de simpele rekensom van actief beheer. Fondsmanagers concurreren met elkaar en met andere marktdeelnemers die niet simpelweg de index volgen, zoals particuliere beleggers of institutionele partijen die voor eigen rekening handelen.

De lat voor een goed alternatief voor een indexfonds ligt hoog. Morningstar toont bijvoorbeeld aan dat slechts 12 procent van de actieve Amerikaanse largecap-fondsen de markt heeft weten te verslaan over de tien jaar tot en met 2023. En dat zijn alleen de fondsen die het overleefd hebben; meer dan 35 procent van de fondsen die eind 2013 bestonden, heeft het einde van het daaropvolgende decennium niet eens gehaald.

Dit betekent niet dat indexbeleggers weinig mogelijkheden hebben, vooral niet op markten zoals die van de Verenigde Staten. Voor de S&P 500, die sterk geconcentreerd is in Big Tech, zijn er voldoende betaalbare alternatieven beschikbaar.

Ommekeer

Ben Inker en John Pease zijn verbonden aan de Amerikaanse Vermogensbeheerder GMO. In hun kwartaalupdate schrijven beide analisten dat de Amerikaanse markt minder geconcentreerd zal worden in de komende tien jaar. Aangezien de verwachtingen hooggespannen zijn voor de grote tech-bedrijven, is de kans groot dat deze concerns te maken krijgen met tegenvallers.

GMO is echter gericht op institutionele beleggers en biedt geen kant-en-klaar alternatief voor particuliere beleggers. Het blijft voor particulieren moeilijk om op lange termijn de goede beheerders te selecteren en de kosten van actief beheer zorgen altijd voor een achterstand.

Toch kan een belegger iets doen met de conclusie van Inker en Pease dat "het komende decennium waarschijnlijk een kentering van het recente patroon zal laten zien, waarbij de marktkapitalisatie-gewogen versie van de S&P 500 slechter zal presteren dan de gelijkgewogen versie".

Historie liegt niet

De particuliere belegger kan hier eenvoudig op inspelen, met de S&P 500 Equal Weight Index. Daarin krijgt ieder aandeel bij elke herweging een gelijk gewicht: 0,2 procent. Ieder kwartaal wordt dit geherbalanceerd. Effectief is hierdoor het gemiddelde rendement van de 500 aandelen vanaf dat moment het totaalresultaat van de index.

Het zorgt automatisch dat de index veel minder geconcentreerd is in de megacaps. Daarnaast heeft de technologiesector een veel kleiner aandeel: in de S&P 500 is die goed voor 30 procent, in de Equal Weight-variant is dat 13 procent.

De fondsselector van de VEB bevat ook een gelijkgewogen fonds voor de S&P 500: de herbeleggende Xtrackers S&P 500 Equal Weight UCITS ETF.

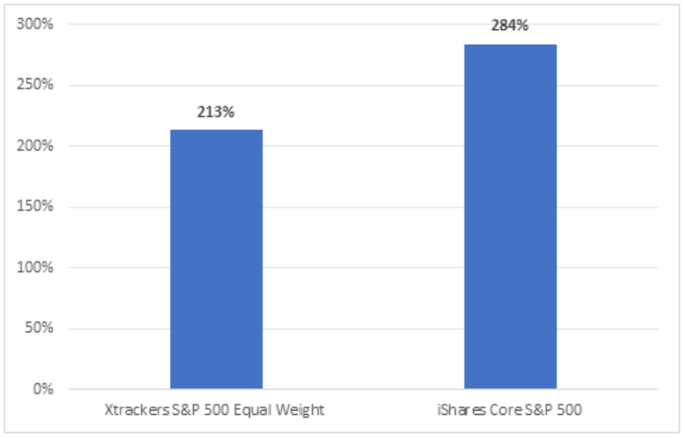

Vanaf de eerste datum dat deze beursgenoteerd is, blijft het rendement achter op de iShares Core S&P 500 UCITS ETF (de grootste voor Nederlandse particuliere beleggers verhandelbare etf, ook herbeleggend). Dat gaat grofweg over de afgelopen tien jaar.

Bron: Bloomberg. Rendement van de in euro genoteerde etf’s vanaf 15 augustus 2014, de introductiedatum van de Xtrackers S&P 500 Equal Weight UCITS ETF

De gelijkgewogen index heeft het moeilijk gehad, door de onderweging in technologie en de Magnificent Seven (en voorlopers zoals FAANG) in het bijzonder.

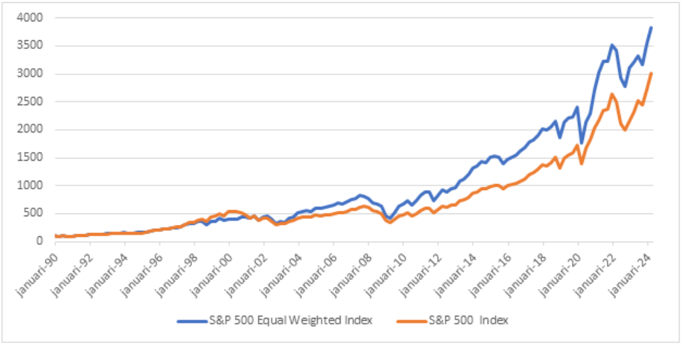

Toch liegt de geschiedenis, voor een belegger die verder terugkijkt, niet.

Gelijkgewogen rendeert over ruim 34 jaar beter

Bron: Bloomberg. Rendement in dollar, inclusief herbelegd dividend. 1 januari 1990 = 100

De Equal Weight-variant verslaat over de lange termijn (sinds er data is voor de Equal Weight-index: januari 1990) duidelijk de reguliere S&P 500. Alleen de laatste tien jaar is dit volledig omgeslagen.

Contrair

In Effect 12 van 2023 schreven wij eerder al over gelijkgewogen wereldwijde en Europese etf’s, in vergelijking met alternatieven die de aandelen op marktkapitalisatie wegen. De nadelen van gelijke weging zijn in dat artikel ook toegelicht.

Gelijkgewogen indices hebben niet het doel om aandelen met bepaalde kenmerken te selecteren. Niettemin geven ze de portefeuille wel een licht contrair karakter. Alle aandelen krijgen bij een herbalancering een even grote weging. Daarom worden steeds winnaars verkocht en verliezers gekocht. In ieder geval is er een grotere invloed van de kleinere bedrijven, ten koste van de megacaps.

De koers-winstverhouding (K/W) van de Equal Weight-index is ook duidelijk lager dan van de S&P 500 – en zeker lager dan het gemiddelde van de Magnificent Seven (34,1). Dit is niet per definitie het geval; het is afhankelijk van de waarderingen van de onderliggende aandelen. De bedrijven met een hoge weging zijn op dit moment over het algemeen duur ten opzichte van de (verwachte) winst, wat de K/W van de S&P 500-index ook opstuwt.

De alternatieve etf’s tegenover de reguliere S&P 500

|

Naam |

Index |

ISIN |

Fondsvermogen |

Kosten |

K/W |

Grootste sectoren |

|

Xtrackers S&P 500 Equal Weight UCITS ETF |

S&P 500 Equal Weight |

IE00BLNMYC90 |

€ 5.410 miljoen |

0,25% |

20,2 |

Industrie: 16% Financials: 14% Technologie: 13% |

|

iShares S&P 500 Equal Weight UCITS ETF USD |

S&P 500 Equal Weight |

IE000MLMNYS0 |

€ 1.117 miljoen |

0,22% |

20,2 |

Industrie: 16% Financials: 14% Technologie: 13% |

|

Invesco S&P 500 Equal Weight UCITS ETF Acc |

S&P 500 Equal Weight |

IE00BNGJJT35 |

€ 127 miljoen |

0,20% |

20,2 |

Industrie: 16% Financials: 14% Technologie: 13% |

|

iShares Core S&P 500 UCITS ETF |

S&P 500 Index |

IE00B5BMR087 |

€ 74.970 miljoen |

0,09% |

25,3 |

Technologie: 30% Financials: 13% Gezondheidszorg: 12% |

Bron: websites uitgevers, Bloomberg. K/W = koers-winstverhouding. Alle vier de etf’s doen aan fysieke replicatie

De gelijkgewogen etf’s zitten – ten opzichte van de reguliere S&P 500 – voornamelijk zwaarder in industrie, vastgoed en nutsbedrijven: dit is in feite bepaald door het aantal aandelen per sector dat bij die 500 grootste bedrijven zit. De fondsen zijn niet heel duur, in elk geval een stuk goedkoper dan een gemiddeld actief fonds. Tegelijkertijd zijn de kosten van een gewone S&P 500-etf nog een stuk lager.

De etf’s die op de Equal Weight-index beschikbaar zijn, hebben uiteraard vergelijkbare kenmerken wat betreft de portefeuille. De Xtrackers-variant bestaat veruit het langst en heeft het grootste belegd vermogen, maar ook net iets hogere kosten. Die van Invesco en iShares bestaan pas sinds respectievelijk 2021 en 2022; dat is te kort om de prestaties te kunnen vergelijken.

Maar wat brengt de toekomst? Het is in ieder geval ontegenzeggelijk waar dat de grote techbedrijven hoog gewaardeerd zijn. Bovendien zijn ze blootgesteld aan veel vergelijkbare (geopolitieke) ontwikkelingen en risico’s.

Een portefeuille die meer egaal is gespreid over verschillende bedrijven, is bovendien minder afhankelijk van de grillen van een enkele topman. Het kan dus zomaar zijn dat de trend gaat keren en gelijkgewogen daarmee weer de betere papieren heeft.