De afgelopen jaren klaagden ceo’s steen en been over verstoringen in de toeleveringsketen of over stijgende grondstofkosten. Nu het ergste daar achter de rug lijkt, ontstaat mogelijk het volgende inflatieprobleem: fors oplopende loonkosten. Welke Nederlandse beursfondsen zijn het meest kwetsbaar?

Ondanks alle technologische vooruitgang en ondanks fantasie rond kunstmatige intelligentie kunnen bedrijven nog steeds niet zonder werknemers van vlees en bloed. Als de loonkosten stijgen, heeft dat nog altijd een grote impact op de winstgevendheid van ondernemingen.

Zo sprak PostNL – dat een personeelsbestand heeft van meer dan dertigduizend personen – in het jaarverslag over “ernstige opwaartse druk op de kosten vanwege een krappe arbeidsmarkt en stijgende lonen”. Het bedrijf drong aan op verandering van de postwet om problemen rondom het gebrek aan personeel – en hoge verzuimcijfers onder bezorgers – het hoofd te kunnen bieden.

De casus PostNL staat niet op zichzelf. Uit alle recente onderzoeken blijkt dat de arbeidsmarkt overspannen is. Het aantal openstaande vacatures blijft hoog, hoewel het aantal werkenden toeneemt (zie deze en deze link).

De onbalans in vraag en aanbod duwt de lonen omhoog. Het gevolg: loonstijgingen beginnen het algehele inflatiecijfer – eindelijk – in te halen. Waar de inflatie – gemeten in de Consumentenprijsindex – al eind 2021 begon te stijgen, hebben lonen in Nederland pas vorig jaar een inhaalslag gemaakt.

En de loonstijgingen zijn nog niet voorbij. Volgens de ramingen van het CPB zal het modale inkomen in 2024 met 6 procent stijgen tot 44 duizend euro. Een jaar later komt daar volgens de rekenaars nog tweeduizend euro bovenop.

Het inkomen van Jan Modaal steeg in de laatste jaren veel sneller dan daarvoor

Bron: Centraal Planbureau (CPB). Bruto modaal inkomen per kalenderjaar (blauwe staven, linker-as) en de groei van het modaal inkomen in procenten (oranje lijngrafiek, rechter-as). De jaren 2024 en 2025 zijn gebaseerd op de meest recente ramingen van het CPB.

Uiteraard hebben de in Nederland genoteerde multinationals overal ter wereld activiteiten. En dat is weerspiegeld in de veelal internationaal getinte personeelsbestanden. Zo is bij Ahold Delhaize meer dan de helft van de in totaal 230.000 voltijdsbanen (fte’s) in de Verenigde Staten te vinden. Maar helaas is looninflatie als gevolg van schaarste aan werknemers een wereldwijd fenomeen.

Hard geraakt

Tegen de achtergrond van een krappe arbeidsmarkt en met het inflatiecijfer in de hand, lijken werknemers en vakbonden aan de onderhandelingstafel munt te slaan uit de situatie. Dat is aardig nieuws voor de mensen in loondienst, maar het raakt mogelijk wel de winstgevendheid.

Toch is niet ieder bedrijf even kwetsbaar. Wat bepaalt nu precies of het resultaat van een bedrijf gevoelig is voor loonstijgingen?

Een manier om dit te beoordelen, is kijken naar het aantal werknemers dat een bedrijf nodig heeft om de gerealiseerde winst te behalen. Een concern dat per werknemer slechts een beperkte winst genereert, loopt sneller het risico dat het resultaat wegsmelt als de lonen stijgen.

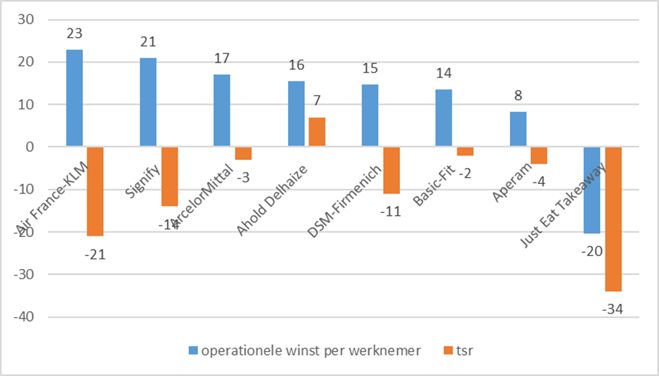

Als we het operationele resultaat (ebit) over 2023 van de 50 grootste beursgenoteerde bedrijven delen door het aantal fte, dan zien we dat industriële bedrijven als staalproducent ArcelorMittal, lampenfabrikant Signify, en voeding- en geurstoffenbedrijf DSM-Firmenich laag scoren. Dit drietal heeft met respectievelijk circa 127 duizend, 32 duizend en 30 duizend fte’s niet alleen veel mensen op de loonlijst, per werknemer houden de bedrijven ook relatief weinig winst over.

Maar supermarktketen Ahold Delhaize komt met een operationele winst van ongeveer 16 duizend euro per voltijdsmedewerker helemaal slecht uit de test.

Onderaan bungelt maaltijdbezorger Just Eat Takeaway. Dat bedrijf heeft het aantal fte’s onder meer door overnames zien stijgen van 1.100 in 2017 naar 13.500 in 2023. JET was vorig jaar verlieslatend. De operationele ebit bedroeg 20 duizend euro negatief, al heeft dat ook te maken met (afschrijvingen op) dure overnames en felle concurrentie in landen waar JET nog relatief klein is (bijvoorbeeld Spanje en Italië).

Voorsorteren op de beurs

Beleggers houden de opwaartse druk op de lonen in de smiezen. Dat blijkt wel uit het feit dat beursfondsen met een lage operationele winst per werknemer werden geconfronteerd met koersdalingen van de aandelen.

Sinds eind 2022 – toen de loonsverhogingen echt op gang kwamen – blijven de aandelen van arbeidsintensieve bedrijven achter bij de brede AEX-index die over deze periode meer dan 25 procent steeg (inclusief herbelegde dividenden). Alleen Ahold perste er met een plus van 7 procent nog een positief rendement uit. De belegger in de rest van dit groepje bedrijven heeft sinds januari 2023 geld verloren (zie grafiek).

De arbeidsintensieve AEX- en AMX-bedrijven gingen hard onderuit toen de lonen stegen

Bron: rapportages bedrijven. Tsr: rendement sinds januari 2023 in procenten. Operationele winst (ebit) per fte in duizenden euro’s. De ebit per werknemer is berekend door de ebit over 2023 te delen door het meest recent gerapporteerde aantal werknemers. In het geval van Basic-Fit is de jaarwinst nog niet gepubliceerd en is uitgegaan van de consensus onder analisten.

Prijsmacht

Uiteindelijk worden ondernemingen pas écht geraakt als de gestegen loonkosten niet kunnen worden doorberekend aan de klant. Chipmachinefabrikant ASML is bij uitstek zo’n bedrijf dat daar juist wel in slaagt: het heeft pricing power.

Inmiddels is de onderneming uit Veldhoven met ruim 40 duizend fte’s een van de grootste werkgevers in Nederland. Maar de machines van ASML zijn zo gewild dat de (steeds) hogere kosten voor het schaarse technische personeel kunnen worden gecompenseerd met hogere verkoopprijzen.

ASML behaalde vorig jaar een operationele winst van meer dan 200 duizend euro per werknemer. Het werpt ook een ander licht op ASML’s dreiging om Nederland te verlaten als bijvoorbeeld expatregelingen (lagere belastingdruk voor buitenlandse werknemers) komen te vervallen. Het bedrijf lijkt prima in staat om de negatieve impact van hogere lonen op winstmarges te compenseren met prijsverhogingen.