Beleggers waren tot vandaag weinig onder de indruk van de ingrepen die Unilever-ceo Hein Schumacher voorstelde om de prestaties te verbeteren. Maar nu neemt hij met de verkoop van de ijstak drastische maatregelen. Drie keer vraag en antwoord.

Unilever-topman Hein Schumacher krijgt acht maanden na zijn aantreden eindelijk de handen op elkaar van beleggers. Dinsdag maakte de levensmiddelenreus bekend dat ze het mes gaan zetten in de activiteitenportefeuille. De raketjes, magnums en cornetto’s worden in de etalage gezet.

Beleggers belonen de ingreep met een koersstijging van het aandeel met drie procent (op het moment van schrijven). Drie keer vraag en antwoord over de aankondiging.

1: Was de ijstak een vreemde eend in de bijt?

Hoewel Unilever marktleider is in ijsjes met een mondiaal marktaandeel van 20 procent en toonaangevende merken als Magnum, Ben & Jerry's en Ola in de portefeuille, meent Schumacher dat het onderdeel niet langer past bij Unilever. De ceo gaf enkele maanden geleden al aan dat er weinig overlap (in jargon: synergie) zit tussen ijsjes en wasmiddelen of tussen ijsjes en shampoos. Bovendien draait de ijsdivisie (Ice Cream) niet echt lekker. Unilever zag de afgelopen vijf kwartalen op rij de verkoopvolumes dalen. Consumenten werden afgeschrikt door de hogere prijzen van de Unilever-merken. Zij stopten vooral goedkoper ijs van huismerken in hun winkelmandjes (downtrading).

Unilever verhoogde de prijzen vorig jaar nog met bijna negen procent ten opzichte van 2022. En toch daalde de operationele winstmarge tot onder de 11 procent vanwege volumedalingen (6 procent) en hogere inputkosten. Volgens Schumacher lag de “zeer teleurstellende prestatie” vooral aan een slechte uitvoering binnen de organisatie. “Onze kostenstructuur is onacceptabel”, aldus Schumacher in december vorig jaar. Hij bezwoer dat dit “nu heel snel gaat veranderen”.

Unilever strijdt vandaag met heel veel andere bedrijven om de gunst van de consument. Tien jaar geleden waren dat nog veelal de andere grote multinationals, maar de afgelopen jaren zijn juist nieuwe pure play ijsproducenten (bijvoorbeeld Halo Top) aan een stormachtige opmars bezig.

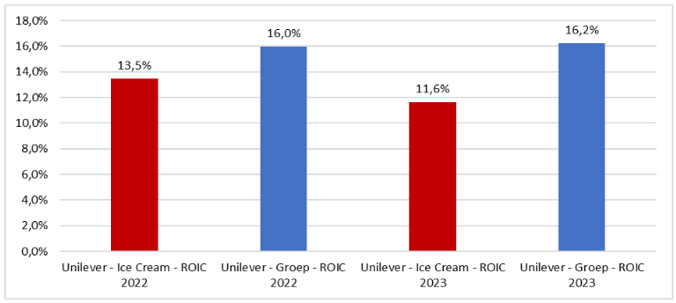

Schumacher kondigde eerder al aan dat de ijsdivisie - die met 7,9 miljard euro omzet de kleinste is van vijf divisies - meer als een op zichzelf staand onderdeel moet gaan opereren. Maar van een verkoop wilde de hoogste baas van Unilever nog niets weten. Wel benadrukte hij al dat de ijstak relatief hoge kapitaalsinvesteringen in bijvoorbeeld vriezers vraagt, terwijl de marges van circa 11 procent relatief laag zijn (het gemiddelde van de groep: 16,7 procent). Het logische gevolg is dat het rendement op geïnvesteerd kapitaal (ROIC) ruim onder het groepsgemiddelde ligt (zie grafiek).

De ijsdivisie is de minst lucratieve tak van Unilever

Bron: jaarverslagen Unilever, berekening VEB.

Een bijkomend nadeel is het sterk seizoensgebonden karakter van de ijsverkoop, waardoor omzet en winst sterk op en neer gaan. Bovendien zijn de ijsverkopen sterk afhankelijk van het aantal zonuren. Na een afsplitsing zullen de financiële resultaten dus beter voorspelbaar worden.

2: Wat zou de ijsjestak moeten opbrengen?

Hoeveel een verkoop van de ijsdivisie zal opleveren, moet blijken. Alle exit-scenario’s lijken open te staan. Van een overname door private equity tot een strategische partij, of zelfs een beursgang. Beleggers kunnen wellicht enige houvast vinden bij de waardering van het Britse ijsbedrijf Froneri.

Eerder dit jaar meldde persbureau Bloomberg dat de Franse investeringsmaatschappij PAI overweegt haar deelneming in dit ijsbedrijf (dat mede-eigendom is van Unilever-concurrent Nestlé) dit jaar te verkopen. Dat zou tegen een totale ondernemingswaarde van 10 miljard dollar (9,2 miljard euro) moeten gebeuren.

Bij die waardering zou het ijsjesbedrijf 11 keer het operationele resultaat (ebitda) over vorig jaar waard zijn. Indien we ervan uitgaan dat Unilever de ijsdivisie tegen een vergelijkbare ebitda-multiple kan verkopen, levert dat een waardering op van zo’n 14 miljard euro (ebitda vorig jaar: 1,3 miljard euro).

Maar mogelijk verdient de ijsdivisie van Unilever wel een stevigere waardering vanwege de hogere winstmarges, het marktleiderschap en de toonaangevende merkenportefeuille. Het is dan ook niet uit te sluiten dat de verkoop meer zal opleveren. Er zijn analisten die denken dat de ijstak wellicht zelfs 17 miljard euro zal opleveren.

3: Hoe ziet Unilever er na de verkoop uit?

Na de verkoop van de ijsdivisie zal Unilever zich richten op de vier overgebleven divisies: Schoonheid & Welzijn, Persoonlijke verzorging, Huishoudelijke artikelen en Voeding. Door de minder lucratieve ijsjestak af te splitsen, zal het Unilever dat overblijft substantieel beter renderen – denk aan een hogere winstmarge en ROIC.

Maar het werk voor Schumacher houdt hierbij niet op. Een ander onderdeel waar het maar niet lekker wil lopen, is Voeding (Nutrition). Met Knorr (vijf miljard euro omzet) en Hellmann’s-mayonaise heeft het twee ijzersterke merken in huis die in de schappen van iedere supermarkt een prominente plek hebben. Maar veel andere merken hebben hun glans een beetje verloren en kampen met een ongezond en weinig duurzaam imago (Unox-rookworst of Calvé-mayonaise).

Er valt ook na de afsplitsing van de ijsjes nog veel te verbeteren. Unilever kondigde dan ook een nieuw ‘productiviteitsprogramma’ aan dat in de komende drie jaar bij elkaar 800 miljoen euro aan besparingen moet opleveren. Om dat te realiseren verdwijnen er 7500 banen, voornamelijk kantoorfuncties, onder andere op het hoofdkantoor in Londen.

De afsplitsing van de ijsdivisie en de kostenbesparingen moeten ervoor zorgen dat omzetgroei zich de komende jaren ook gaat vertalen in winstgroei en hogere rendementen op het geïnvesteerde kapitaal. Dat zou ook tot een opwaardering van het aandeel moeten leiden.