Het blijkt heel moeilijk voor actieve fondsen om beter te presteren dan hun benchmark. Een belangrijke factor betreft de kosten: indexvolgende fondsen zijn doorgaans (veel) goedkoper dan actieve fondsen. De afgelopen jaren is er een andere ontwikkeling geweest, die het zelfs nog lastiger heeft gemaakt om de markt te kloppen. Het gaat om de dominantie van de grootste techbedrijven.

De kracht van passief beleggen zit hem voor een belangrijk deel in de lagere kosten. Kosten vreten namelijk direct in op het rendement. Dat effect is met name op langere termijn goed zichtbaar. Er zijn ieder jaar groepen actieve fondsen die wellicht beter presteren dan de index. Dat kan zijn door geluk of kunde, maar op langere termijn is dat heel erg lastig vol te houden, zo blijkt keer op keer uit onderzoek. Een belegger die in fondsen belegt die louter een bepaalde index volgen, probeert de markt niet te verslaan, maar verslaat - wegens de lage kosten - op langere termijn wel de meeste actieve fondsen.

Van het spectrum aan bekende indices, springt de ontwikkeling van de Amerikaanse S&P 500 eruit. Deze index bleek nog lastiger te verslaan, dan louter op basis van kosten te verklaren is. De S&P 500 huisvest namelijk een zevental bedrijven die al groot waren en toch uitzonderlijk goed hebben gepresteerd. Dat is niet vanzelfsprekend. Hoe was dat in eerdere periodes, en kan deze trend zich keren

Magnificent Seven

Dat de bedrijven die op enig moment de hoogste beurswaarde hebben van de S&P 500-index in de periode daarvóór een mooi rendement hebben behaald, is te verklaren. Dat heeft te maken met de berekeningswijze. De grootste bedrijven in een index die is gewogen op marktkapitalisatie (aantal uitstaande aandelen maal de beurskoers), zoals de S&P 500, hebben over de voorgaande jaren meestal sterk gepresteerd. Daardoor is de beurswaarde zo toegenomen dat hun aandeel in de betreffende index ook automatisch is toegenomen.

De prestatie van de grootste Amerikaanse techbedrijven – die sterke concurrentievoordelen hebben – bleek zo uitzonderlijk dat deze van enorme invloed zijn geweest op de beweging van de S&P 500, zo blijkt uit onderzoek van GMO, een Amerikaanse vermogensbeheerder die is gericht op contrair beleggen en waardebeleggen.

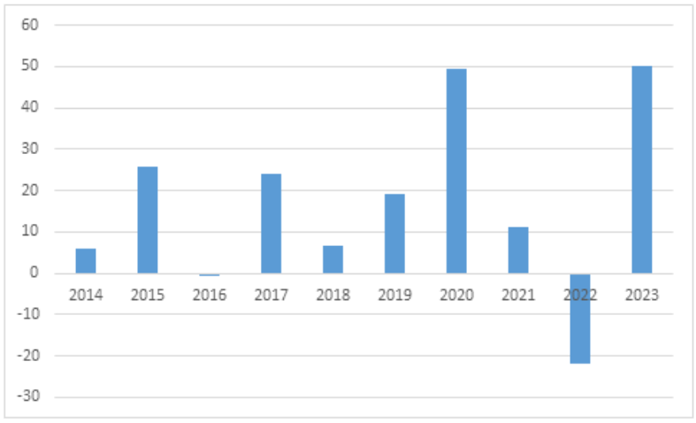

In een kwartaalupdate bekijken Ben Inker en John Pease de prestaties van de S&P 500 en in het bijzonder de prestaties van de grootste bedrijven die daarin de dienst uitmaken. Over de afgelopen tien jaar waren dat Apple, Microsoft, Alphabet (Google), Amazon, Nvidia, Meta (Facebook) en Tesla, ook wel aangeduid als de Magnificent Seven. Deze groep liet over de kalenderjaren 2014 tot en met 2023 acht keer een beter rendement dan de index optekenen. Vorig jaar bedroeg de outperformance ruim 50 procentpunt.

Let wel, het gaat om een rendement boven (of onder) dat van de index, waar de bedrijven zelf ook onderdeel uitmaken. Oftewel, de prestatie van de Magnificent Seven is zeer uitzonderlijk te noemen.

Het rendement van een op marktkapitalisatie gewogen mandje van de Magnificent Seven minus dat van de S&P 500 (inclusief herbelegd dividend) in procenten, per kalenderjaar. Bron: Bloomberg, berekening VEB.

Vertekening

In deze prestatie zit iets van hindsight bias (nadat iets is gebeurd, hebben mensen de neiging te geloven dat ze het eigenlijk al hadden kunnen voorspellen), aangezien de Magnificent Seven als bijnaam pas begin 2023 werd geïntroduceerd. Deze aandelen vormden nog geen groep aan het begin van 2014. Nvidia was toen zelfs nog maar 9 miljard dollar waard.

In 2013 sprak men echter al wel van de FANG (Facebook, Amazon, Netflix, Google; Netflix is daaruit vrij snel verdwenen en maakte plaats voor Microsoft en Apple), en ook de term Big Tech stamt uit die periode. De dominantie van deze bedrijven op de beurs is zeker niet nieuw.

Het is echter geen gegeven dat de grootste bedrijven uit de index in de navolgende jaren uitzonderlijk presteren. GMO laat zien dat in de periode 1957 tot en met 2022 een gelijkgewogen mandje waarin aan het begin van ieder jaar de grootste tien S&P 500-bedrijven wat betreft beurswaarde worden opgenomen, het veel slechter deed dan een mandje met de overige 490 aandelen. Het rendement van de top 10 over die 65 jaar blijft gemiddeld 2,4 procent per jaar achter.

In de afgelopen tien jaar was dat echter omgekeerd. De tien grootste bedrijven hebben het per jaar gemiddeld 4,9 procent beter gedaan dan de rest.

Jaloersmakende concurrentievoordelen

Hoe konden de techbedrijven die al groot waren het zo goed doen? Voor een belangrijk deel heeft dat met de waardering te maken. In 2013 waren deze bedrijven relatief laag gewaardeerd, gemiddeld op 15 keer de winst. Voor de S&P 500 als geheel was dat 19. Nu is dat omgekeerd: de Magnificent Seven handelt gemiddeld op 37 keer de winst, de index op zo’n 23 keer.

Dat beleggers deze bedrijven zo’n waardering toekennen, is voor een groot deel toe te schrijven aan de concurrentievoordelen. Ze worden steeds grotere spelers in hun markt en weten hun winsten heel hard te laten groeien.

Inker en Pease van GMO geven de kracht kernachtig weer: het is moeilijk om met Apple te concurreren op het gebied van merkwaarde. Alphabet en Meta zijn twee onaantastbare namen op het gebied van adverteren, en ze zijn allebei buitengewoon succesvol geweest in het overnemen van potentiële concurrenten. Amazon en Microsoft zijn leidend in clouddiensten. Nvidia is de belangrijkste fabrikant van grafische chips ter wereld geworden op het moment dat de vraag explodeerde als gevolg van de opmars van kunstmatige intelligentie (AI). En de innovatieve auto’s van Tesla vallen bijzonder goed in de smaak bij het publiek.

Afwijken van de index

Voor fondsmanagers die gericht zijn op aandelen uit de Verenigde Staten is het een grote gok om niet in deze bedrijven te beleggen. Maar zelfs als ze wel in de portefeuille zitten, is de weging vaak niet zo hoog als in de index.

In een markt die wordt gedomineerd door enkele grote bedrijven die de beste rendementen boeken, hebben de actieve beheerders het extra moeilijk. Hun keuzes spitsen zich automatisch toe op het wel of niet beleggen in die giganten; daar is immers een groot verschil te maken tussen de index en de portefeuille van het fonds. Niet beleggen in Microsoft maakt 7 procent van het vermogen vrij, een aandeel ergens in het midden wat betreft de weging in de S&P 500, zoals Moderna, slechts 0,08 procent.

Er is zo een sterke tendens voor de overgrote meerderheid van actieve managers om onderwogen te zijn in de allergrootste aandelen, ongeacht hun (gebrek aan) visie op de aantrekkelijkheid van die bedrijven. Om het beter te doen dan een index, moet je andere keuzes maken. Met een portefeuille die te veel lijkt op de index, zal een beheerder ook niet wegkomen.

Tegelijk schuilt daar ook een ‘risico’. Presteert een dominant bedrijf in de index uitzonderlijk, en heeft de fondsbeheerder dit in mindere mate of helemaal niet in de portefeuille, dan is er een behoorlijke kans dat zijn beleggingsresultaat achterblijft bij de index. Tenzij de beheerder in kwestie net de bedrijven heeft geselecteerd die nog beter presteren. Maar omdat de Magnificent Seven zo dominant in de index zitten, heeft de fondsbeheerder die niet puur de index wil volgen een grote taak aan het vinden van alternatieve beleggingen.

Aan de andere kant schuilt er voor passieve beleggers ook een risico. Valt de prestatie van een of meer aandelen uit de Magnificent Seven tegen, dan drukt dat relatief zwaar op de S&P 500 en daarmee ook op het resultaat van de passieve belegger.

Ook passieve beleggers doen er goed aan om zo nu en dan te kijken naar de onderliggende verdeling van de beleggingen in de index. Want ook daar is de keuze reuze. Er is een ware keur aan indices om te volgen. Zo zijn er andere smaken voor de belegger die de technologiebedrijven te zwaar vindt wegen: daarover meer in een artikel dat volgende week verschijnt.