Een analyse van Prosus is niet compleet zonder te benoemen dat de Prosus-aandelen in Amsterdam lager gewaardeerd zijn dan het totale belang van de investeringsmaatschappij in Tencent. Daarbij blijft vaak onderbelicht wat dit Chinese bedrijf precies doet, en wat de kansen en risico’s zijn. Een analyse van de dubbele korting in Prosus.

De veelbesproken korting die Prosus al sinds de beursgang van 2019 achtervolgt, heeft te maken met de afslag op de beurswaarde van het aandeel ten opzichte van de nettovermogenswaarde van de belangen die Prosus bezit in een waaier aan bedrijven.

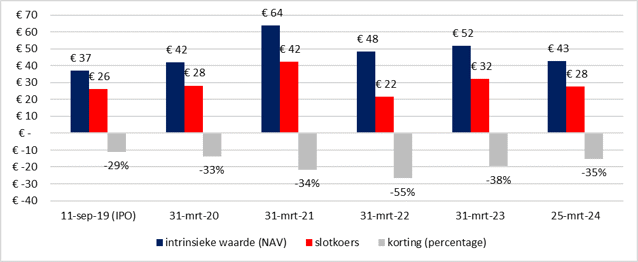

Op 25 maart was die vermogenswaarde 43 euro per aandeel volgens berekeningen van Prosus zelf. Het belang in de Chinese tech-gigant Tencent maakt veruit het grootste deel uit van die waarde (32 euro per aandeel). Het aandeel Prosus is zo’n 28 euro waard op de beurs. We spreken dus over een korting van circa 35 procent ten opzichte van de nettovermogenswaarde.

Korting in aandeel Prosus beloopt structureel in de tientallen procenten

Bron: website Prosus, Bloomberg. Waardering niet-beursgenoteerde belangen in de periode voor 31 maart 2022 o.b.v. analistenrapporten JP Morgan en berekeningen VEB. Prosus kent een gebroken boekjaar dat loopt tot 31 maart. Bedragen per aandeel.

Omdat de korting in het Prosus-aandeel hardnekkig blijkt, moeten potentiële Prosus-beleggers dan ook vooral een mening vormen over Tencent. Vooral omdat de Chinese aandelen op hun beurt ook tegen een korting lijken te handelen. Een analyse van deze dubbele korting.

Videogames

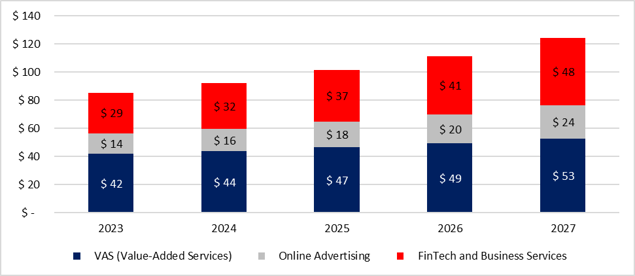

Tencent knipt de verkopen op in drie categorieën: allereerst Value-Added Services (VAS), waaronder de videospelletjes vallen, vervolgens Online advertising en ten slotte FinTech & Business Services (betaaldiensten als WeChat Pay en de cloudopslag: Tencent Cloud). Vooralsnog zijn de videogames- en de advertentietak de belangrijkste bronnen van inkomsten – in 2023 tweederde van de totale omzet.

Tencent bezit enkele van 's werelds populairste mobiele videogames, zoals Honor of Kings en Peacekeeper Elite. De afgelopen tien jaar heeft Tencent vooral geprofiteerd van de verschuiving van games van spelcomputers (Playstation en Xbox) naar mobiel gamen op bijvoorbeeld de smartphone of tablet. Om de voorsprong op de concurrentie te behouden, moet Tencent zijn toegang tot de 500 miljoen gebruikersgegevens van gamers blijven benutten om nieuwe innovatieve videogames te creëren.

Overheidsbemoeienis

Ondertussen is het van cruciaal belang om de grillige Chinese overheid in het oog te houden. De autoriteiten in Peking probeerden de afgelopen jaren herhaaldelijk paal en perk te stellen aan videogames. Zo stelde de Chinese overheid in 2021 al een strikte speellimiet in voor spelers jonger dan 18 jaar: maximaal 3 uur per week. De staat bestempelde gaming als spirituele opium.

Recent kwamen daar nieuwe maatregelen bij om gokverslaving tegen te gaan. Veel mobiele games schuren tegen online gokken aan. De politieke risico’s zijn voor Tencent dan ook misschien nog wel belangrijker dan de operationele en strategische uitdagingen. Maar Tencent ziet, ondanks de overheidsbemoeienis, de omzet voor videogames (gematigd) doorgroeien. Analisten verwachten dat die gematigde groei de komende jaren aanhoudt.

Omzet Tencent blijft doorgroeien

Bron: Bloomberg. Bedragen in miljarden Amerikaanse dollars. Taxaties analisten 2024 t/m 2027.

Superapp

Buiten videogames baat Tencent ook apps uit als WeChat en QQ en levert het betaal- en clouddiensten zoals WePay en Tencent Cloud (onderdeel van de tak FinTech & Business Services). Volgens analisten kan Tencent bijvoorbeeld nog veel meer waarde halen uit de superapp WeChat, door onder meer het aantal advertenties op te schroeven. Wereldwijd heeft WeChat ruim 1,3 miljard gebruikers.

WeChat is veel meer dan alleen een berichtendienst. In China bepaalt de app bijna ieder aspect van het (online) leven; van social media en daten tot gamen en shoppen. De enorme gebruikersbasis van WeChat maakt het een buitengewoon interessant marketingkanaal voor adverteerders.

Maar ook andere takken zoals de betaaldiensten en de cloudopslag van de divisie FinTech & Business Services moeten de komende jaren voor winstgroei zorgen. Tencent is met WeChat Pay in het bezit van een van de populairste betaaldiensten ter wereld. Analisten verwachten dat de gezamenlijke betaal- en cloudopslagtak tot en met 2027 procentueel het hardst zal groeien van de drie divisies. De raming is 14 procent per jaar, van 29 naar 48 miljard Amerikaanse dollar.

Dankzij nieuwe verdiensten kan de omzet van Tencent de komende jaren stevig blijven doorgroeien. Analisten rekenen tot en met 2027 op een jaarlijkse omzetgroei van gemiddeld 10 procent voor de groep.

Want hoewel de omzetstijging uit videogames zal afvlakken (zo’n 6 procent per jaar), zullen andere takken de komende jaren hun groei versnellen, waarmee het Chinese concern ook minder afhankelijk wordt van de gametak. Dankzij de operationele hefboom - er zijn relatief weinig extra kosten nodig voor iedere euro extra omzet - kan de operationele winst (ebitda) toenemen met zo’n 15 procent per jaar. Dat is goed vergelijkbaar met de bekende Amerikaanse techreuzen.

China discount

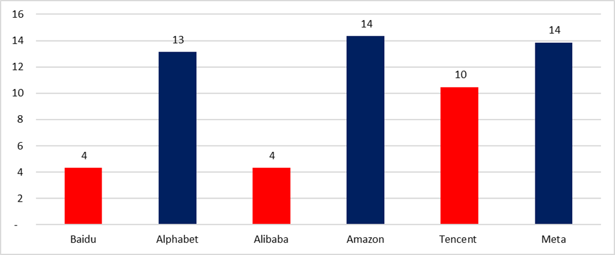

En toch lopen beleggers niet echt warm voor Tencent. Zo noteert het aandeel op een schamele 10 keer de voor dit jaar verwachte ebitda. Ter vergelijking: de aandelen van Alphabet (Google), Meta (Facebook) en Amazon handelen op respectievelijk 13, 14 en 14 keer de verwachte ebitda-winst van 2024.

Er is dan ook sprake van een zogeheten China discount. Ook de overige twee BAT-aandelen*, Baidu en Alibaba, noteren op (relatief) lage multiples.

Magere waardering Tencent en andere Chinese tech-aandelen

Bron: Bloomberg. Berekening VEB. Betreft de verwachte EV/ebitda-ratio voor 2024.

De lage waardering van Tencent en andere Chinese aandelen heeft mede te maken met het risico van die grillige overheid. Buitenlandse beleggers mijden in toenemende mate Chinese aandelen, nu het land volgens veel beleggers ‘uninvestable’ is. Daarbovenop kwamen na de oorlogsverklaring van Rusland aan de Oekraïne extra zorgen over de spanningen tussen China en de Verenigde Staten over Taiwan.

Hierdoor is de bijzondere situatie ontstaan dat de winsten van BAT-bedrijven prima blijven doorgroeien, maar dat de koersen achterblijven. Het gat in waardering met de Amerikaanse evenknieën liep daardoor het afgelopen jaar steeds verder op. Een lage waardering lijkt niet genoeg om (internationale) beleggers terug te lokken naar China.

Prosus

Terug naar Amsterdam. Voor beleggers is Prosus door het flinke belang in Tencent de goedkoopste manier om blootstelling te krijgen aan de Chinese tech-gigant. Het belang van Prosus in Tencent is momenteel zo’n 79 miljard euro (86 miljard dollar) waard en dat is meer dan de totale beurwaarde van Prosus (70 miljard euro).

Dat levert dus een korting op van 13 procent op het Tencent-belang. Zo gerekend betalen beleggers dus via Prosus ‘maar’ 9 keer de ebitda voor Tencent.

En dit sommetje gaat nog voorbij aan de waarde van de andere, weliswaar vaak verlieslatende, belangen die Prosus in de portefeuille heeft. Behalve in Tencent heeft Prosus ook geïnvesteerd in enkele andere beursgenoteerde bedrijven, waaronder Delivery Hero, Meituan en Trip.com. Ook heeft de investeerder belangen in niet-beursgenoteerde bedrijven als maaltijdbezorger iFood, betaaldienst PayU en de marktplaats OLX. Gezamenlijk zijn al deze belangen – volgens Prosus – goed voor een nettowaarde van zo’n 28 miljard euro (of 11 euro per aandeel).

In het verleden benadrukte Prosus dat het erg enthousiast is over de vooruitzichten op de lange termijn voor Tencent. Geopolitiek risico neemt Prosus, ook na mislukte avonturen in Rusland, voor lief. Het lot van Prosus blijft daarmee in de handen liggen van een onvoorspelbare overheid in Peking.

*BAT is de aanduiding voor de drie grote Chinese techbedrijven: Baidu (vergelijkbaar met Alphabet), Alibaba (vergelijkbaar met Amazon) en Tencent.