Het Franse Atos is één van de grootste IT-bedrijven in Europa. Het bedrijf verkeert al enige tijd in zwaar weer en de schuldenlast begint nu echt te knellen. Pogingen cash vrij te spelen door de verkoop van activiteiten mislukten en de kans wordt steeds groter dat kapitaalverschaffers moeten bloeden. Welke lessen kunnen beleggers trekken uit de neergang van Atos?

Beleggers lijken alle vertrouwen in Atos te hebben verloren. Het aandeel is in de afgelopen vijf jaar 97 procent gedaald en het bedrijf heeft inmiddels nog maar een beurswaarde van zo’n 200 miljoen euro.

De traditionele tak Tech Foundations – IT-onderhoud bij bedrijven – kwijnt langzaam weg en dreigt het bedrijf mee te sleuren. Een poging dit onderdeel te verkopen aan de Tsjechische miljardair Daniel Kretinsky, liep stuk. Vrijwel tegelijkertijd vond het plan (een deel van) het onderdeel Eviden (cybersecurity, data-analyse en clouddiensten) aan defensie- en vliegtuigfabrikant Airbus te verkopen ook geen doorgang.

Door het afketsen van de deals moet Atos nu op heel korte termijn een beroep doen op banken en kapitaalmarkt om ernstige liquiditeitsproblemen te voorkomen.

Hoe heeft de situatie bij Atos zo uit de hand kunnen lopen en wat kunnen beleggers hiervan leren?

Les 1: Schaal is nutteloos als je de boot mist

Atos is ontstaan uit diverse fusies en overnames in de jaren negentig en heeft zijn roots in Frankrijk en Nederland, waar het in 2000 samenging met Origin BV. De grootste concurrent vinden we ook in Frankrijk: Capgemini. De twee bedrijven waren lange tijd elkaars aartsrivaal, maar daar is vanwege het verschil in prestaties geen sprake meer van.

Achteraf is het makkelijk oordelen. Maar het lijkt er sterk op dat Atos de belangrijkste verschuiving in de IT-sector miste door de blinde ambitie een Europese kampioen te creëren.

Toen de voormalige topman Thierry Breton in 2008 het roer bij Atos overnam, was het concern sterk op Frankrijk gericht. Dat was niet de visie van Breton. Volgens de Fransman kon alleen schaalgrootte het bedrijf in staat stellen in de toekomst tegemoet te komen aan de behoeften van grote klanten.

In 2010 was de eerste grote stap van de nieuwe Atos-topman de overname van Siemens IT Solutions and Services, de IT-divisie van het Duitse industriële conglomeraat, voor 850 miljoen euro. In één klap nam de omzet van Atos toe van 5 miljard euro naar 8,7 miljard euro. Dankzij deze overname werd Atos de leidende speler op het gebied van beheerde IT-diensten in Europa.

Siemens zou later in zijn nopjes zijn met de timing van die verkoop. Want terwijl Atos groter werd in het beheer van de datacenters van zijn klanten, zag het bedrijf de opkomst van aanbieders van clouddiensten zoals Google, Amazon en Microsoft niet aankomen. In plaats van over eigen servers te beschikken, die door de Fransen beheerd werden, konden bedrijven eenvoudig en veel goedkoper capaciteit huren van een cloudprovider.

Atos werd zo overbodig. De les: meer schaal is het laatste wat een bedrijf zou moeten willen als het zich richt op activiteiten waar een beter alternatief voor is.

Les 2: Blijf op de kleintjes letten

Dat Atos halsstarrig bleef vasthouden aan lokale IT-diensten, was niet de enige fout. Het Franse bedrijf had ook onvoldoende grip op de kosten.

Voor IT-dienstverleners is personeel verreweg de grootste kostenpost. Bij alle grote spelers speelt outsourcing daarom een belangrijke rol: het verplaatsen van arbeid naar landen als India. Maar pas bij de overname van het Amerikaanse Syntel (overnamesom: 3,4 miljard dollar) in 2018, dat toen 18 duizend werknemers in India had, leek dat besef in te dalen bij Atos.

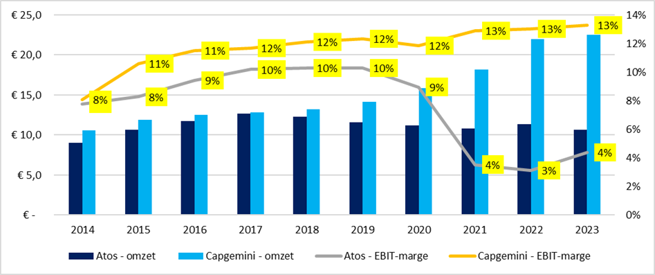

Maar dan is het al te laat. In 2020 overschrijdt Atos de grens van 25 duizend werknemers in India. De grote concurrent Capgemini heeft op dat moment echter al bijna 150 duizend mensen in dienst in Azië. Het zorgt ervoor dat de winstmarges steeds verder uit elkaar gaan lopen. Waar Atos kwakkelt, schittert Capgemini.

In 2023 behaalt Atos een operationele marge van 4 procent, tegenover 13 procent voor Capgemini.

Steeds groter gat tussen prestaties Atos en Capgemini

Bron: Bloomberg. Bedragen in miljarden euro’s.

Les 3: Kijk uit voor megalomane overnameplannen die beleggers niet zien zitten

Niets leidt meer af van snel verslechterende operationele prestaties dan een grote overname, zo moet de gedachte zijn geweest in de boardroom van Atos op het hoofdkantoor in Parijs.

In 2021 is Atos bereid om 10 miljard dollar neer te leggen voor de overname van het Amerikaanse bedrijf DXC, dat vooral actief is in vergelijkbare traditionele IT-diensten.

Deze plannen worden door Atos-aandeelhouders niet gewaardeerd en uiteindelijk ketst de deal af omdat DXC het voorstel afwijst.

Volgens boze beleggers zou het Franse bedrijf zich moeten richten op andere activiteiten om de blootstelling aan traditionele IT-diensten juist te verminderen. Dat deed concurrent Capgemini bijvoorbeeld wel toen het in 2020 vijf miljard euro betaalde voor het Franse Altran, een consultancybedrijf op het gebied van engineering, digitale transformatie, en technologische innovatie.

Les 4: Hoge schulden maken kwetsbaar

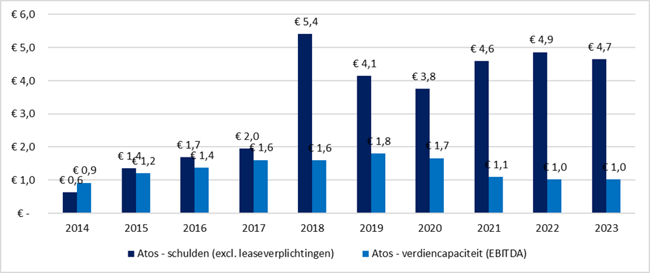

De diverse overnames van Atos zijn voor een deel met schuld gefinancierd. De brutoschuld liep daardoor op tot 4,7 miljard euro (exclusief leaseverplichtingen) in 2023. Atos moet eind volgend jaar al 1,5 miljard euro van die schuld aflossen. Dat bedrag is anderhalf keer zo groot als het bedrijfsresultaat (EBITDA) over het afgelopen jaar.

Door teruglopende EBITDA beginnen schulden steeds meer te knellen

Bron: Bloomberg. Bedragen in miljarden euro’s.

Om deze schulden af te kunnen betalen, probeerde Atos een nieuwe eigenaar te vinden voor de traditionele IT-activiteiten (Tech Foundations). Het afgelopen jaar werden gesprekken gevoerd met EP Equity Investment, de investeringsmaatschappij van de Tsjechische miljardair Daniel Kretinsky (zie kader).

In augustus 2023 meldde Atos dat Kretinsky 2 miljard euro zou willen betalen voor Tech Foundations (waarvan 1,9 miljard voor de bestaande schulden). Onderdeel van die deal was ook dat de Tsjech een belang van 7,5 procent in Eviden zou krijgen. Eind februari bleek dat de partijen geen overeenstemming konden bereiken over de prijs en andere voorwaarden van een deal.

Tegelijkertijd liepen er lange tijd onderhandelingen met Airbus over een minderheidsbelang in Eviden. Maar de activistische Airbus-aandeelhouder Chris Hohn van TCI Fund Management zag daar geen heil in. Ook latere gesprekken met de vliegtuigbouwer over een overname van alleen de Atos-tak BDS (Big Data & Security) zijn eerder deze maand gestrand. Airbus leek aanvankelijk bereid 1,5 tot 1,8 miljard euro te betalen, maar besloot na boekenonderzoek toch af te haken.

Door het afketsen van deze mogelijke deals kan Atos enkel nog hopen op een herkapitalisatie in juli dit jaar. Het IT-bedrijf wil hierover op 8 april een voorstel doen aan alle schuldeisers. Hoe dit voorstel er ook uit komt te zien, de kans lijkt bijna nul dat kapitaalverschaffers hier zonder kleerscheuren uitkomen.

| Tsjechische belegger heeft voorliefde voor politiek gevoelige beursfondsen |

|

In het dossier Atos speelt de miljardair Daniel Kretinsky een sleutelrol. Het private-equityhuis van de Tsjech, EP Equity Investment, zou circa 2 miljard euro willen betalen voor de traditionele IT-activiteiten (Tech Foundations) en een minderheidsbelang van 7,5 procent in het onderdeel Eviden. Vooral dat laatste viel niet in goede aarde bij Franse politici, die vreesden dat Kretinsky via het belang in Eviden toegang zou krijgen tot Franse nucleaire geheimen. Atos beheert via Eviden onder meer het communicatiesysteem van het Franse leger. Liever een nationalisatie dan een verkoop, zo was het geluid uit de politiek. Kretinsky lijkt een voorkeur te hebben voor laag gewaardeerde bedrijven die worstelen met probleemdossiers. Zijn belang in het Britse postbedrijf Royal Mail was in het Verenigd Koninkrijk aanleiding voor een onderzoek naar zijn verleden. De Tsjech werd steenrijk met de handel in steenkool en gas in Oost-Europa. Heeft hij banden met de Russische president Vladimir Poetin, zo vroegen de Britten zich bijvoorbeeld af? Maar het onderzoek leverde niets op. In Nederland kennen we Kretinsky vooral als de grootaandeelhouder (net geen 30 procent van de aandelen) van PostNL. Naar zijn precieze motieven blijft het gissen. Een overnamepoging lijkt kansloos. Toen Bpost het Nederlandse post- en pakkettenbedrijf wilde overnemen, stak politiek Den Haag daar een stokje voor. Het maakt de geruchten over een fusie tussen PostNL en Royal Mail, waar de Tsjech dus ook een belang in heeft, onwaarschijnlijk. |