Vanaf februari 2024 maakte ING een opvallende beursrally door. De bank handelt inmiddels weer op koersniveaus van rond 2018. Dat heeft alles te maken met de prestaties in eigen land en in Duitsland. In België blijven de prestaties ver ondermaats en is er werk aan de winkel.

Voor veel Amerikaanse beleggers is het continent Europa al afgeschreven. Vooral de bankensector wordt als volstrekt oninteressant beschouwd. Door de lappendeken van landen is het bankwezen versnipperd en de toezichthouder legt de ene na de andere boete op. En áls er na jaren van ellende eens een royale winst wordt geboekt, dan dreigt de politiek met extra belastingen om deze winsten af te romen.

Toch begint daar nu wat te schuiven. Na jaren van tegenvallende prestaties rapporteerde ING een opvallend hoog rendement op eigen vermogen (ROE). Over 2023 kwam dat cijfer met 14,8 procent voor het eerst sinds 2007 weer boven de 10 procent uit. De bank streeft op de middellange termijn naar een ROE van minimaal 12 procent en dat is ongeveer gelijk aan het rendement dat beleggers minimaal zouden willen zien (kostenvoet eigen vermogen).

De markt lijkt te veronderstellen dat ING in staat blijft waarde te creëren. Voor het eerst in jaren handelt de koers van het aandeel in lijn met de boekwaarde van het eigen vermogen.

Een blik op de divisierapportages laat zien dat ING sterk presteert in Nederland en Duitsland, maar de operaties bij onze zuiderburen maar niet rendabel weet te krijgen. Hoe kan dit verschil in prestaties worden verklaard?

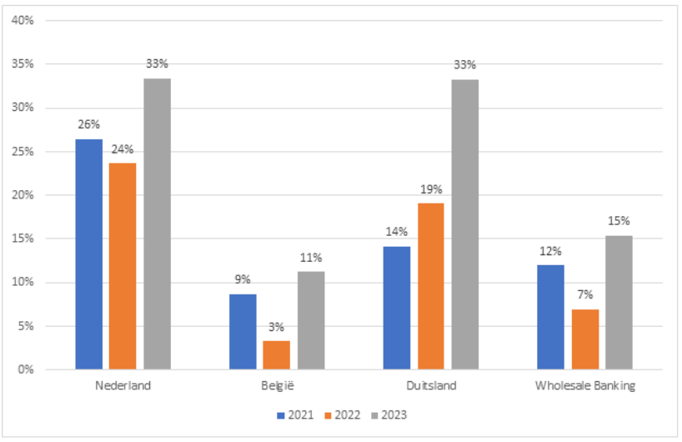

De Nederlandse en Duitse retail-takken presteren sterk

Bron: rapportages ING. Gerapporteerd rendement op eigen vermogen (ROE) gecorrigeerd voor CET1 ratio van 12,5 procent. Onder Wholesale Banking vallen diensten aan professionele partijen.

Stijgende inkomsten uit Duitsland

Een recent rapport van Deutsche Bank noemt verschillende verklaringen voor het succes van ING in Duitsland.

Allereerst kwam de bank vorig jaar met een succesvolle campagne om nieuw spaargeld aan te trekken. Nadat ING als gevolg van de negatieve rentes in 2021 en 2022 circa 19 miljard euro aan spaargeld zag wegvloeien, verhoogde ING als eerste bank in Duitsland de spaarrentes weer aanzienlijk. Nieuwe klanten kregen een spaarrente van 3 procent gedurende de eerste zes maanden na het openen van een rekening. Dit zorgde voor een ongekende instroom. Alleen al in het tweede kwartaal van 2023 kwam er op deze manier 16 miljard euro aan spaargeld binnen.

Ondertussen heeft de ECB de beleidsrente in rap tempo verhoogd naar 4 procent. Analisten becijferden dat ING alleen al door het nieuw binnengekomen spaargeld direct bij de ECB te stallen, zo’n 120 miljoen euro zou verdienen in zes maanden tijd.

Los van deze tijdelijke meevaller presteert de Duitse tak al jaren sterk. Zo steeg de waarde van de uitstaande hypotheken sinds 2004 met gemiddeld 14 procent per jaar. Op het gebied van consumptieve kredieten wist ING de waarde van de leningenportefeuille in diezelfde periode met gemiddeld 10 procent per jaar te laten groeien.

Ook wist ING als aanbieder van beleggingsdiensten aan particulieren een sterke markpositie te veroveren. In 2022 hadden 2,3 miljoen Duitse particulieren een beleggingsrekening bij ING. Een decennium eerder lag dat getal nog onder de 1 miljoen. Hierdoor kan ING in Duitsland rekenen op een mooie extra inkomstenstroon. Hoewel klanten de laatste tijd wat minder actief handelen dan tijdens de coronaperiode, leverde de post fees and commissions (hier zitten ook de kosten voor een reguliere betaalrekening in) in Duitsland vorig jaar 357 miljoen euro op. Ter vergelijking: in 2018 lag dat bedrag nog op 225 miljoen euro.

Kosten onder controle

Naast de stijgende inkomsten weet ING de kosten te beperken. De kostenratio (operationele kosten gedeeld door de inkomsten) is hierbij een belangrijke graadmeter. Een lage uitkomst betekent dat een bank efficiënt opereert en dus relatief veel van de inkomsten over weet te houden.

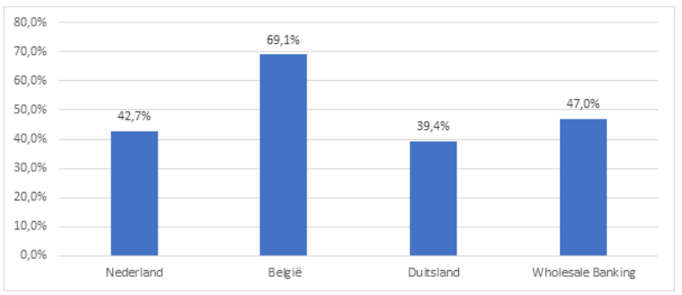

Hier springen de Nederlandse en de Duitse consumententak er duidelijk uit. Met percentages van respectievelijk 42,7 en 39,4 procent is de kostenratio een stuk lager dan bijvoorbeeld in België (69,1 procent).

De lage kostenstructuur heeft een aantal redenen. De retail-tak is in Duitsland puur een digitale bank. Er zijn dus geen kantoren en dat scheelt een hoop personeels - en huisvestingskosten. Dus heeft ING in Duitsland met zo’n 6000 voltijdsbanen (fte) minder mensen op de loonlijst staan dan in België (7500 fte). De afwezigheid van fysieke kantoren is blijkbaar geen handicap want de totale inkomsten in Duitsland waren met 3,1 miljard euro hoger dan in België (2,6 miljard euro). In België wordt er namelijk nog wel veel gewerkt vanuit fysieke kantoren, waardoor er extra personeel nodig is.

Ook zijn de uit regelgeving vloeiende kosten (regulatory costs) in België hoger dan in Duitsland. Onder regulatory costs vallen onder andere de bijdrage aan het depositogarantiestelsel en de bankenbelastingen. In 2023 kwam deze post voor de Belgische tak van ING op 211 miljoen euro en in Duitsland op slechts 96 miljoen euro.

Een andere factor die ING in België parten speelt, is de relatief bescheiden schaalgrootte. ING is er in omvang de derde bank, na KBC en BNP. Daardoor is het moeilijker om kosten-efficiënt te opereren. Als het niet lukt om marktaandeel te veroveren, resteert alleen het verlagen van de kostenstructuur. De VEB stelde vragen over de hogere Belgische kostenratio op de ING-ava van 22 april jongstleden. Ceo Van Rijswijk gaf daarop schoorvoetend toe dat het kostenniveau inderdaad niet de schoonheidsprijs verdiende. “We zijn het met u eens: de kosten zijn duidelijk hoger dan elders. Dat heeft iets van doen met de manier waarop digitaal gebruikt wordt. In sommige landen wordt digitaal bankieren meer gebruikt dan in andere landen. We hebben al maatregelen genomen om de kosten-efficiëntie te verbeteren, maar we moeten inderdaad werken aan verdere verbeteringen.”

Een lage kostenratio is overigens niet de enige verklaring voor het hoge rendement in Duitsland . De voorzieningen voor slechte leningen waren in de uitblinkende landen zeer beperkt. Vorig jaar ging er namens de Duitse consumententak 119 miljoen euro in de stroppenpot. Voor de landen die ING rapporteert als ‘Overige’ (onder andere Australië, Polen en Italië) was dat bedrag veel hoger: 313 miljoen euro. In die landen kampt ING dus met een grotere mate van wanbetaling.

Nederland

De kostenratio in Nederland ligt slechts een fractie hoger dan die van de retail-tak in Duitsland. In Nederland profiteert ING als grootste bank van schaalvoordelen en van goedkope funding omdat klanten trouw zijn aan hun bank (wat zorgt voor goedkope deposito’s). Bovendien is feitelijk sprake van een oligopolie. De drie grootbanken ING, ABN Amro en Rabobank verdelen de koek als het gaat om spaargeld en hypotheken.

In Duitsland opereert ING het efficiëntst

Bron: rapportages ING. Kostenratio over 2023.

| Gunstig renteklimaat helpt ING |

|

Aan het begin van het jaar was de markt er nog zeker van: de centrale banken zouden in 2024 in een rap tempo hun beleidsrentes verlagen. De rentemarges van banken zouden daarmee onder druk komen te staan. Maar de inflatie blijkt hardnekkig. Hoewel de ECB wel hint op verlagingen, zijn de beleidsrentes nog ongewijzigd. Aangezien ING in Nederland al sinds oktober de spaarrentes niet heeft verhoogd, betekent elk uitstel van de renteverlagingen dat de hogere inkomsten nog steeds in stand worden gehouden. De afgelopen paar maanden liep de beurskoers daardoor stevig op. Voor het eerst sinds 2018 handelde ING op meer dan 15 euro per aandeel. We moeten zelfs terug naar 2008 voor een periode waarin ING langdurig boven deze koers noteerde. De markt lijkt te veronderstellen dat ING in staat blijft waarde te creëren. Voor het eerst in jaren handelt de koers weer in lijn met de boekwaarde van het eigen vermogen. Op twee mei opent ING de boeken voor de cijfers over het eerste kwartaal. Gezien de opgelopen koers sorteren beleggers voor op positief nieuws. Veel ogen zullen daarbij gericht zijn op de prestaties van de Nederlandse en Duitse consumenten-tak van de bank.

|