Wat al jaren usance is bij vrijwel alle beursgenoteerde banken, gaat Rabobank nu voor het eerst in zijn historie doen: eigen certificaten terugkopen.

Dinsdag 16 april maakte de bank bekend dat het een bod doet van één miljard euro op grofweg een achtste van alle uitstaande certificaten.

Het is meteen de laatste keer, want de bank geeft aan dat het om eenmalige actie gaat. Is sprake van een unieke kans voor certificaathouders? Vijf keer vraag en antwoord over de details van het bod en waar beleggers op moeten letten.

1: Waarom doet Rabobank dit?

In het biedingsbericht, waarin Rabobank tekst en uitleg over het bod geeft, laat de bank weten zijn kapitaalpositie “actief te willen managen”. Daarbij wordt benadrukt dat de sterke balans moet worden behouden. Praktisch gezien wil de bank met de inkoopoperatie overtollig kapitaal terugsluizen naar certificaathouders.

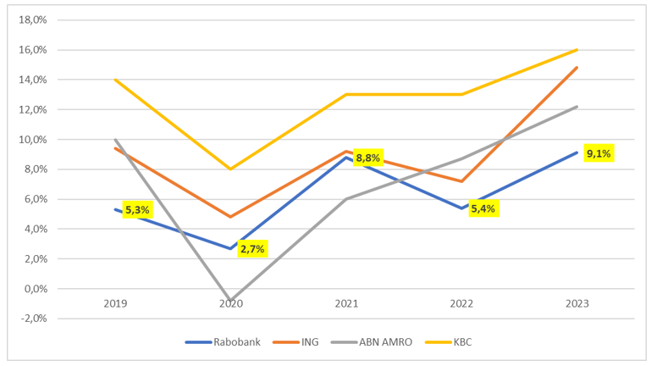

Bijkomend voordeel is dat Rabobank het relatief lage rendement op eigen vermogen (ROE) op deze wijze een beetje kan oppoetsen. Vorig jaar noteerde de bank een ROE van 9,1 procent, maar 2023 was door de (extreem) gunstige rentecondities dan ook een absoluut recordjaar.

Voor het beeld: in de vier jaar daarvoor lag het gemiddelde rendement op 5,6 procent. Dat rendement is eigenlijk onvoldoende om kapitaalverschaffers te compenseren voor de risico’s van een achtergestelde belegging in een bank. Ook ten opzichte van beursgenoteerde banken als ING, ABN AMRO en het Belgische KBC scoort Rabobank slecht op het vlak van rendement op eigen vermogen (zie grafiek).

Rabo’s ROE is laag in vergelijking met andere grootbanken

Bron: jaarverslagen banken.

Door het inkopen van certificaten zal het eigen vermogen afnemen, waardoor Rabobanks ROE – bij gelijke winsten – in ieder geval zal verbeteren. Omdat Rabobank over ruime kapitaalbuffers beschikt (de noemer in de ROE-breuk) blijft de rendementsverbetering overigens beperkt tot een afrondingsverschil (zie ook vraag 3).

Door de operatie worden ook de certificaten die tijdens corona werden uitgegeven weer opgeveegd.

In 2020 schortte de bank de uitkering in cash op, na een dringend verzoek hiertoe van de toezichthouder. Later kregen certificaathouders de gebruikelijke 6,5 procent vergoeding alsnog uitgekeerd in de vorm van nieuwe certificaten. Dat was weinig meer dan een papieren rendement. De verwatering die hierdoor ontstond, wordt nu dus weer teruggedraaid.

2: Wat zijn de precieze voorwaarden van dit bod?

Het bod van de Rabobank bestaat uit twee componenten. Beleggers kunnen certificaten aanbieden tegen een koers van 108,5 procent. Op de nominale waarde van elk certificaat (25 euro) wordt dus 27,125 euro geboden (108,5 procent x 25 euro). Hiermee ligt het bod ongeveer vijf procentpunten hoger dan de slotkoers van maandag, van 103,29 procent.

Daarnaast ontvangen certificaathouders de vergoeding die oploopt tot het bod wordt afgewikkeld. Naar verwachting zal de afwikkeling op 3 mei plaatsvinden, de zogenoemde settlement date. De Rabobank geeft aan dat de opgelopen vergoeding zal uitkomen op zo’n 15,8 eurocent per certificaat van 25 euro.

Het is nog wel de vraag of iedereen die certificaten wil verkopen aan de Rabobank, daar ook in zal slagen. Op dit moment staat er voor een nominaal bedrag van 7,8 miljard euro aan certificaten uit. Rabobank geeft aan voor een totaalbedrag van maximaal één miljard euro te willen terugkopen.

In een scenario waarin veel certificaathouders hun stukken aanmelden, zal er dus een (pro-rata) verdeling moeten plaatsvinden. Wel zegt de bank dat aanmeldingen van nominaal maximaal 100 duizend euro zogeheten prioriteit van toewijzing krijgen.

Maar ook bij bedragen onder deze grens kan de daadwerkelijke toewijzing lager uitvallen in een scenario waarin veel certificaathouders hun stukken aanmelden voor het bod.

Het aanmelden van certificaten voor het bod dient altijd via de eigen bank of broker te gebeuren. Voor de exacte instructies en tijdlijnen kunt u daarom het beste bij deze partijen terecht. Het bod loopt volgens de Rabobank tot en met 30 april, maar banken en brokers kunnen strakkere deadlines hanteren.

3: Wat betekent dit voor de buffers?

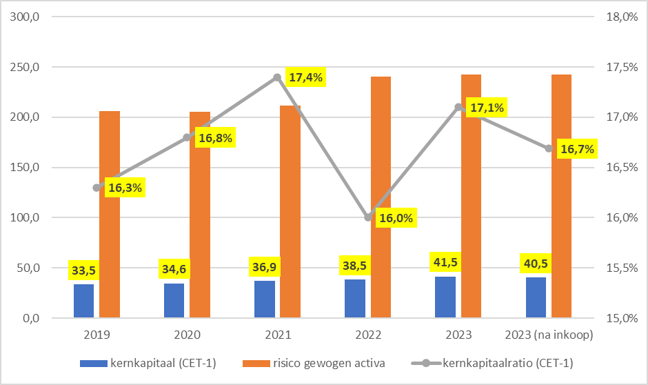

De impact op de buffers is relatief beperkt. Een miljard euro is weliswaar een stevig bedrag, afgezet tegen de totale (nominale) waarde van alle certificaten die uitstaan (een kleine 8 miljard euro), maar de certificaten maken nog geen 20 procent uit van het totale kernkapitaal van ruim 41 miljard euro van de bank. Veruit het grootste deel van dit bufferkapitaal bestaat uit in het verleden behaalde winsten die binnen de bank werden gehouden (circa 36,2 miljard euro).

Certificaten maken relatief klein deel van Rabo’s kernkapitaal uit

Bron: Rabobank jaarverslag 2023

Die ingehouden winsten fungeren in feite als extra stootkussen. Hierdoor kan de balans na afronding van het inkoopprogramma nog steeds tegen een stootje. Rabobank geeft ook aan dat de kernkapitaalratio “comfortabel boven” de eigen langetermijn-ambitie van 14 procent zal blijven liggen. En die eigen ambitie ligt overigens weer (ruim) boven de buffer die minimaal vereist is door de toezichthouder (10,7 procent).

Beperkte impact balans

Eind vorig jaar lag Rabo’s kernkapitaalratio op 17,1 procent. In het theoretische scenario waarin de opkoopoperatie al was doorgevoerd zou die ratio met 0,4 procentpunt dalen tot 16,7 procent. Voor het perspectief: ABN AMRO, ING en KBC hadden eind vorig jaar een bufferratio van respectievelijk 14,3 procent,14,7 procent en 15,3 procent.

Kortom: Rabo gaat iets scherper aan de wind zeilen, maar de balans oogt nog steeds vrij robuust.

Bron: Rabobank jaarverslagen. Bedragen in miljarden euro’s.

4: Wat was nou precies het verschil tussen een aandeel van een beursgenoteerde bank en een Rabo-certificaat?

De Rabo-certificaten mogen een ‘vaste vergoeding’ van ruim zes procent hebben, de karaktertrekken van de instrumenten zorgen ervoor dat ze meer weg hebben van aandelen dan van obligaties.

Certificaten zijn een zwaar achtergestelde belegging. Dit blijkt ook wel uit het feit dat de toezichthouder accepteert dat het door certificaathouders ingebrachte kapitaal meetelt in het kernkapitaal van de bank.

Zelfs de meest achtergestelde schuld die een bank kan uitgeven (AT1) is hoger in senioriteit dan een certificaat. De positie van een certificaathouder is identiek aan die van een gewone aandeelhouder in geval van faillissement of nationalisatie. In zo’n situatie staat deze helemaal achteraan in de rij.

Dit betekent dat, als de Rabobank failliet zou gaan, de Rabo-certificaathouders pas (een deel van) hun inleg terugkrijgen als alle schulden zijn afgelost en er daarna nog geld over is.

Airbags

Het rendement op het eigen vermogen van Rabobank ligt lager dan bij de beursgenoteerde grootbanken, en daardoor is de Utrechtse bank extra kwetsbaar bij heftige turbulentie op financiële markten.

Maar daar staat tegenover dat de reserves als een extra stootkussen dienen. Bij de meeste banken is de post met ingehouden winsten een stuk kleiner, door hogere uitkeringen aan beleggers.

5: Onlangs ging de organisatiestructuur van Rabobank op de schop. Is de inkoopoperatie onderdeel van een groter plan?

Hoewel de bank dit niet expliciet meldt, is de inkoopoperatie moeilijk los te zien van grotere plannen om de efficiëntie te verhogen en de rentabiliteit van de bank te verbeteren.

Vorige week stemde de ledenraad van Rabobank, het hoogste orgaan van de bank, in met plannen van topman Stefaan Decraene om de organisatie meer te centraliseren. Volgens de januari vorig jaar in dienst getreden Belg zou de organisatie nu “te log, complex en hiërarchisch” zijn. Zijn plannen houden kort en wel in dat macht verschuift van lokale banken naar het hoofdkantoor in Utrecht.

Decraene wil daarmee de slagkracht van de bank vergroten, en dat betekent minder organisatielagen en minder overlegorganen in de regio. De klant zou hierdoor beter bediend worden, en de efficiëntie gaat omhoog.

Door de inkoopoperatie zal in ieder geval ook de balans iets efficiënter worden. Na de inkoop zullen de uit te keren vergoedingen met ruim 60 miljoen euro per jaar dalen.

| U heeft geen gratis artikelen meer over |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. |

|

|

| Meer infomatie over het VEB -lidmaatschap |