Meer huurinkomsten, positieve herwaarderingen, hogere winst en hoger dividend. Wereldhaves nieuwe strategie om winkelcentra in Nederland om te bouwen tot fullservice-centra wierp in 2023 zijn vruchten af. Maar door nieuwe fiscale ingrepen staat die strategie nu op losse schroeven. De rek is eruit en ceo Matthijs Storm denkt aan uitbreiding naar nieuwe markten. De Wereldhave-belegger die al wat langer meeloopt zal die boodschap met scepsis ontvangen.

“We gaan géén nieuw koninkrijk in Frankrijk bouwen”, zo probeerde ceo Storm beleggers enigszins gerust te stellen bij de presentatie van de jaarcijfers. Vlak daarvoor had hij bekend gemaakt dat Wereldhave groeimogelijkheden verkent buiten de bestaande kernmarkt, de Benelux. De constatering van Storm dat Wereldhave een “gemengd trackrecord heeft als het gaat om internationale groei” kon niet uitblijven. Maar dat was eigenlijk nog veel te zacht uitgedrukt.

Wereldhave zat sinds zijn oprichting in de jaren dertig in zo’n beetje alle windstreken. Van de Verenigde Staten en het Verenigd Koninkrijk tot Spanje en Finland. De voorgangers van Storm hadden in het verleden een opmerkelijk talent om vastgoed op het verkeerde moment en op de verkeerde locatie te kopen. Vaak stond het vastgoed niet veel later alweer in de etalage en werd hier tegen bodemprijzen weer afscheid van genomen.

Door ongelukkige timing bij aan- en verkopen verbraste Wereldhave honderden miljoenen. En het is een belangrijke reden dat de langlopende koersgrafiek op een roetsjbaan naar beneden lijkt.

Lessons learned

In de prestentatie voor analisten benadrukte Storm dat nu “discipline zal worden betracht”, waarbij lering is getrokken uit wat er niet goed ging in het verleden.

Zo moeten objecten om te bouwen zijn tot fullservice-centra, wil Wereldhave het management in eigen hand houden en is een minimaal rendement heilig. De zogenaamde internal rate of return op de ombouw, dus inclusief alle nieuwe investeringen, moet hoger liggen dan 8 procent.

Dat Storm de verkenning van een koerswijziging deelt, lijkt op een proefballonnetje. “We zitten nog in de exploratiefase”, aldus Storm, die liet weten dat Wereldhave nog niet in gesprek is met potentiële verkopers. De topman, die nu zijn vijfde jaar in gaat als hoogste baas bij Wereldhave, kon ook niet zeggen naar welke landen precies wordt gekeken. Wel gaat de voorkeur uit naar landen waar in euro’s wordt afgerekend. En Frankrijk, waarover later meer, staat dus niet op de lijst.

Muur

Sinds Storm begin 2020 zijn fullservice-center-strategie ontvouwde, waarmee ingespeeld wordt op de dagelijkse behoeften van consumenten aan boodschappen én diensten, lijkt het risicoprofiel van Wereldhave wat verbeterd.

Om kort te gaan werd een groot deel van de meer conjunctuurgevoelige mode- en schoenenwinkels omgeruild voor supermarkten, tandartspraktijken, sportscholen, een bioscoop en drinktentjes. Dat zijn defensievere huurders die bovendien voor meer toeloop (footfall) zorgen in de centra.

Uit allerlei prestatiemaatstaven – denk aan waardeontwikkeling, huurgroei en de toeloop – blijkt dat de omgebouwde centra aanzienlijk beter presteren dan de rest van de portefeuille.

Het probleem: dit spel is volgens Storm in Nederland uitgespeeld. Hij schetst twee oorzaken daarvoor: ten eerste is hier een gebrek aan vastgoed dat rendabel kan worden beheerd (de zogenaamde viable assets). Ten tweede leidt het afschaffen van de FBI-status en het verhogen van de overdrachtsbelasting ertoe dat de rendementsdoelstelling van minimaal 8 procent moeilijk realiseerbaar is.

Nu het plafond voor groei in Nederland dus al bereikt lijkt, zit Wereldhave in de knel. Want het bedrijf ontbeert de kritische massa om echt kostenefficiënt te kunnen opereren. In de presentatie onderkent Wereldhave zelf ook het belang van schaal. Schaalvergroting is nodig om (stijgende) kosten op te vangen, denk bijvoorbeeld aan toenemende verplichtingen rondom duurzaamheidsrapportages. Maar de beurswaarde van nog geen 600 miljoen is eigenlijk ook te laag om serieuze interesse te wekken van investeerders.

Wereldhave ziet zich dus min of meer genoodzaakt toch weer over de grens te kijken om meer spiermassa te kweken. Onder aandeelhouders zal er enige scepsis zijn, gezien Werelhaves beruchte verleden. Vlak na opening van de beurs op 13 februari noteerde het aandeel iets hoger, maar het aandeel zakte in de loop van de middag bijna 2 procent weg tot circa 13,55.

Snapshot presentatie Wereldhave

Bron: Presentatie Wereldhave voor analisten

Dividendwaarschuwing

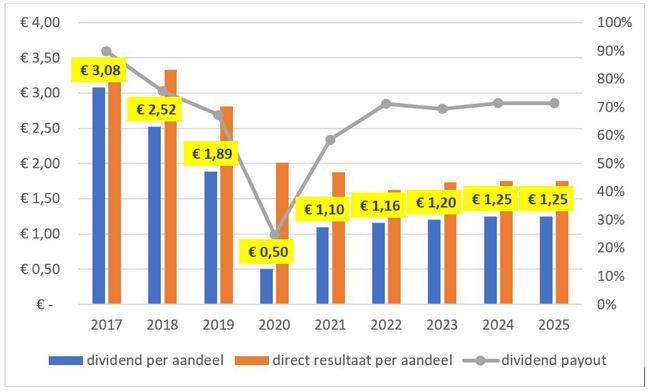

De lastige omstandigheden in Nederland raken ook het dividendbeleid. Storm verlaagde het dividend flink in het jaar van zijn aantreden, coronajaar 2020, onder meer vanwege hoge investeringen in de ombouw van centra. De belofte daarbij was dat het dividend in de jaren daarna weer – structureel – zou kunnen groeien. Om precies te zijn met gemiddeld tussen de 4 en 6 procent per jaar voor de periode 2023-2027, zo werd nog vermeld in het jaarverslag van 2022.

Maar die ambitie is in het kwartaalrapport van dinsdag 13 februari nergens meer te bekennen. Voor 2024 rekent Wereldhave nog wel op een dividendgroei van 4,1 procent (van 1,20 euro naar 1,25 euro dividend per aandeel). Maar voor de jaren daarna is het concern minder concreet.

Aan groei van het dividend komt weer snel een einde

*bron: jaarverslagen en analistenpresentatie Wereldhave.

Financieel directeur Dennis de Vreede somde in de analistencall alle ingrediënten van een cocktail van ellende op. Hij wees erop dat de grootste huurverhogingen achter ons liggen nu de inflatie afneemt. Bovendien zwakt de economie af. Verder nemen de hogere rentes, de afschaffing van de FBI-status en het feit dat een recente overname werd gefinancierd door aandelen bij te drukken, een hap uit het directe resultaat per aandeel.

Alles bij elkaar gaat De Vreede nu uit van een stabiel resultaat in 2025, waarbij de intentie werd uitgesproken het dividend niet te verlagen. Voor de jaren daarna wordt fractionele groei verwacht van het resultaat omdat Wereldhave echt helemaal is uitgebouwd in Nederland. Over het dividend voor die jaren doet De Vreede geen concrete uitspraken. Tot zover het turnaround-verhaal.

Probleemdossier Frankrijk

Frankrijk is exemplarisch als het gaat om de mislukte internationale groeistrategie van Wereldhave. Storms voorganger, Dirk Anbeek, nam hier in 2014 een portefeuille over van vastgoedreus Unibail, maar Wereldhave kon er nooit een potje breken en werd geconfronteerd met enorme afschrijvingen.

Een jaar na zijn aantreden, in 2021, verkocht Storm vier van de zes Franse objecten, waarbij 40 procent op de boekwaarde werd afgeschreven.

Nu heeft de vastgoedinvesteerder nog twee Franse winkelcentra in portefeuille. Die objecten, één in Bordeaux en de andere in een voorstad van Parijs (Argenteuil), staan momenteel samen voor 176 miljoen euro op de balans. Afgezet tegen de totale portefeuille van ruim twee miljard euro lijkt dat wellicht een beperkte blootstelling, maar de zaken in Frankrijk gaan niet lekker.

De vastgoedinvesteerder wil de beide Franse centra graag verkopen, zoals het drie jaar geleden ook al vier winkelcentra in Frankrijk van de hand deed. Maar volgens Storm zit de markt in Frankrijk momenteel helemaal op slot. De Wereldhave-voorman, die na een loopbaan als vastgoedanalist vorig jaar aan zijn tweede vierjaarstermijn is begonnen, zei dat het een bekend patroon is dat de Franse markt achterloopt op die in het Verenigd Koninkrijk, Nederland of de Verenigde Staten. In die landen veren de vastgoedmarkten alweer wat op. “We wachten tot de markt verbetert. Hopelijk gebeurt dit als de rente daalt en vastgoed-objecten meer waard worden, maar we hebben geen druk om te verkopen”, aldus Storm tijdens de bijeenkomst met analisten.

Beleggers moeten er ernstig rekening mee houden dat Wereldhave bij een verkoop van zijn twee centra minder ontvangt dan de boekwaarde. Het is volgens Storm “geen geheim” dat er een gat zit tussen die boekwaarde en de waarde in het economisch verkeer. Hij refereerde aan een recente transactie in het noorden van Parijs waar een object van eigenaar wisselde tegen een aanvangsrendement (jaarlijkse huurinkomsten afgezet tegen de transactieprijs) van 9 procent. Ter vergelijking: Wereldhave heeft de beide Franse centra tegen een rendement van 4,8 procent in de eigen boeken staan. Rendement en waardering zijn communicerende vaten. Wereldhave hanteert dus een aanzienlijk hogere waarderering voor zijn vastgoed dan de meest recente transactie in de markt indiceerde.

Een uiteindelijke verkoop zal haast onvermijdelijk tegen een korting (op de boekwaarde) plaatsvinden en zal Wereldhave opzadelen met een verliespost. Storm verwacht wel dat deze afwaardering verhoudingsgewijs lager uitvalt dan in 2021 toen Wereldhave vier Franse objecten verkocht.

De onomwonden negatieve verwachting van Storm maakt het des te vreemder dat taxateurs en de externe accountant de volgens Storm dus (veel) te hoge boekwaarde bij de jaarafsluiting niet ter discussie hebben gesteld en een afwaardering hebben afgedwongen.

Huurverlagingen

Meer huuropbrengsten peuren uit de beschikbare vierkante meters. Daar draait het om bij een vastgoedbedrijf. De mate waarin het bedrijf hierin slaagt, geeft aan of het op de goede weg is met zijn strategie en hoe aantrekkelijk de locaties voor huurders zijn.

Wat vooral opviel in de cijfers was dat Wereldhave nieuwe huurcontracten in Frankrijk afsloot tegen aanzienlijk lagere huren dan de oude afspraken met dezelfde huurder of andere zakenpartners. Net als in diverse andere centra van Wereldhave opende bijvoorbeeld sportschoolketen Basic-Fit eind vorig jaar een nieuwe club in het Parijse winkelcentrum en verlengde Wereldhave het contract met een Frans schoenenbedrijf.

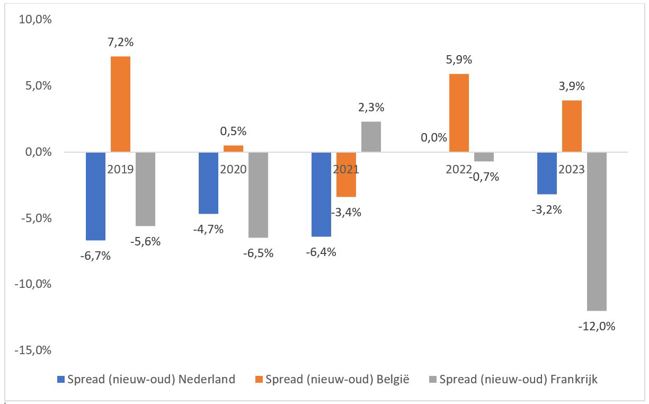

Het verschil tussen de oude en nieuwe huurprijzen kwam uit op een min van 12 procent, een negatief record voor Wereldhave (zie grijze staaf in grafiek). Nieuwe contracten leverden Wereldhave per saldo dus aanzienlijk minder op. “Hier speelt mee dat onze onderhandelingskracht in Frankrijk beperkter is dan bij huurders in Nederland omdat we hier veel meer geïnvesteerd hebben in de centra”, aldus Storm.

Wereldhave sluit nieuwe huurcontracten in Frankrijk tegen fors lagere huren af

Bron: Jaarverslagen Wereldhave. Bewerking VEB. De spread is het verschil tussen de oude en nieuwe huurprijs. Dit is na de inflatie-indexatie.

In 2021 en 2020 was de uitkomst van onderhandelingen met huurders ook bepaald niet gunstig en moest Wereldhave ook een mincijfer slikken. Het aantal contracten dat in 2023 vernieuwd werd - in totaal twaalf - was wel redelijk beperkt. Wereldhave gaat er nu vanuit dat de twee objecten voor het einde van 2025 de deur uit zijn.