De financiële problemen bij Accell raken Teslin. Het fietsenbedrijf is de grootste participatie van het vlaggenfonds van de vermogensbeheerder. Het risico bestaat dat Teslin meer moet afboeken dan het tot nu toe heeft gedaan, en dat zou de vermogenswaarde van het fonds kunnen aanvreten.

Beleggen in het fonds Teslin is al een tijdje niet zo leuk meer. In de laatste ruim twee jaar staan beleggers op een verlies van circa 25 procent door – tot nu toe – ongelukkige investeringen in onder meer e-bussenfabrikant Ebusco, houtveredelaar Accsys, waterzuiveringsbedrijf NX Filtration en communicatiebedrijf CM.com.

Maar Accell is ongetwijfeld het grootste probleemdossier op de stapel. In 2022 trok Teslin samen met de Amerikaanse durfinvesteerder KKR op om de fietsenmaker uit Heerenveen van de beurs te halen. Teslin had de beursgenoteerde aandelen al, rolde de investering min of meer door en nam plaats op de bijrijdersstoel van KKR (belang van circa 12 procent). De investeerders spraken hun overtuiging uit dat “Accell buiten de beurs versneld haar groeistrategie kan uitvoeren”.

Maar van groei kwam het vooralsnog niet. De grote vraag naar (elektrische) fietsen tijdens de pandemie kwam tot een abrupt einde na het opheffen van de lockdowns en Accell bleef met onverkoopbare voorraden en onderdelen zitten. Die had het juist bij elkaar gehamsterd vanwege haperende toeleveringsketens.

Nu Accell niet meer beursgenoteerd is, zijn er geen recente financiële resultaten meer beschikbaar. Maar kredietbeoordelaar Fitch schetste in december 2023 in een rapport een gitzwart beeld.

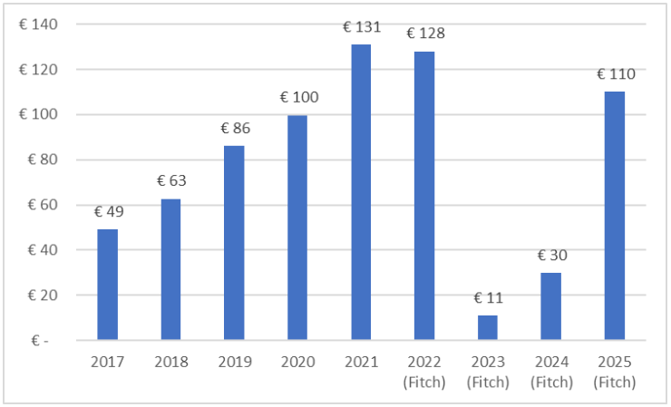

Fitch vreest dat Accell de voorraad alleen tegen fikse kortingen kwijtraakt, waardoor het bedrijfsresultaat in 2023 en het huidige boekjaar een fractie zal zijn van wat eerder behaald is (zie grafiek). Bovendien zit veel kapitaal in hoge voorraden waardoor de vrije kasstroom volgens Fitch tot 2025 negatief zal blijven en de zwakke balans een probleem wordt. Na de beurs-exit torst Accell een enorme schuldenlast van 1,2 miljard euro met zich mee.

Al snel na de beurs-exit daalde de ebitda-winst van Accell

*Bron: jaarverslagen Accell 2017-2021. Periode 2022-2025 taxaties Fitch.

Onhoudbaar

“We denken dat de huidige balansstructuur onhoudbaar is”, zo concludeerde Fitch in december. Accell kreeg een CCC-rating, oftewel: een diepe junkstatus

De kredietbeoordelaar waarschuwde dat een herstructurering van schulden een reëel scenario zou zijn. En toen moest de volgende tegenvaller zich nog aandienen: in februari bleek dat bepaalde bakfietsen van Babboe zulke gevaarlijk mankementen vertoonden dat ze teruggeroepen moesten worden. Accell lijfde in 2018 het moederbedrijf van de Babboe-bakfiets (Urban Mobility) helemaal in en moet zich nu dus ontfermen over dit probleemdossier, inclusief eventuele claims van gedupeerden.

Toen KKR en Teslin het bedrijf van de beurs trokken, gaven zij aan graag bereid te zijn nieuw kapitaal te verstrekken om de ambitieuze groeiplannen te kunnen verwezenlijken. Nu bleek recent dat er inderdaad 150 miljoen euro is bijgestort. Niet voor groei, maar vanwege een nijpend cashtekort.

In een recent interview met VEB-magazine Effect houdt Teslin-fondsmanager Jan-Jaap Bongers de moed erin. “Als dat (de additionele investering, redactie) in het huidige klimaat via de beurs had moeten gebeuren, dan was dat een hele grote aandelenuitgifte geworden. Dat was echt een drama geweest voor beleggers”, aldus Bongers.

Wie kijkt naar Ebusco, een andere investering van Teslin die op de been werd gehouden met een emissie, kan die opmerking goed plaatsen. De aandelenkoers van de Brabantse bussenbouwer die kampt met allerhande productieproblemen daalde het afgelopen jaar met 70 procent. Op de beurs lijken beleggers van overdrijven te houden: de koersen gaan hard omhoog, of hard omlaag.

Toch lijkt Teslins afwaardering op Accell gering. De vermogensbeheerder geeft in zijn derdekwartaal-rapport aan: “door de lager dan verwachte resultaten in 2023 hebben wij ons belang in Accell met ongeveer 15 procent afgewaardeerd ten opzichte van de waarde waarop het bedrijf van de beurs is gegaan.”

In het vierde kwartaal van vorig jaar wordt vervolgens niet meer afgeboekt. Wel wordt melding gemaakt van het feit dat KKR en Teslin 150 miljoen euro additioneel kapitaal hebben gestort. Het is niet helemaal duidelijk of sprake is van aandelenkapitaal of een lening en wat de verdeelsleutel is tussen KKR en Teslin.

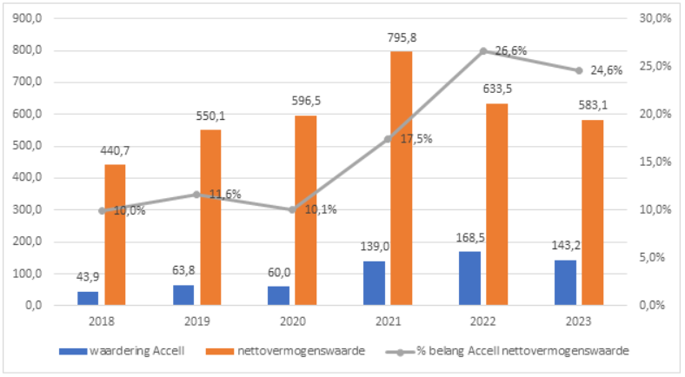

Als we de extra storting van Teslin buiten beschouwing laten – waarschijnlijk komt het leeuwendeel voor rekening van KKR – en rekening houden met de eerdergenoemde afwaardering (15 procent), dan maakt Accell eind vorig jaar nog steeds een kwart van de nettovermogenswaarde uit. Dat oogt als een grote positie afgezet tegen de totale portefeuille.

Ook na afwaardering maakt Accell bijna een kwart uit van de nettovermogenswaarde van Teslin

*bron: rapportages Teslin. Bedragen in miljoenen euro’s. Voor 2023 is de waarde van een jaar eerder genomen minus een afwaardering van 15 procent.

Permanent risico

Nog meer afwaarderingen zouden het fondsvermogen dus serieus kunnen aantasten. Bij een scenario waarin Accell een paar jaar nauwelijks (ebitda)-winst maakt en wat minder groei realiseert in de toekomst, blijft de schade beperkt. Maar door de veel te hoge schuldenlast bestaat het risico dat een tijdelijk probleem wel permanente impact zal hebben.

Een groep obligatiehouders heeft inmiddels adviseurs ingeschakeld om de juridische mogelijkheden van een schuldsanering te bekijken. Dat zou kunnen betekenen dat obligaties in aandelen worden omgezet om de schuld voor het fietsenbedrijf enigszins draaglijk te houden. Teslin zou hierdoor verwateren, wat ongetwijfeld een nieuwe afboeking in gang zet.

Mede-investeerder KKR lijkt hier al op voor te sorteren, zo blijkt althans uit het feit dat dat het al een afslag van 20 procent heeft genomen op zijn Accell-investering (dus meer dan Teslins 15 procent).

Maar ook die afwaardering lijkt nog te optimistisch als naar de marktprijzen van de schulden van Accell wordt gekeken. Dat papier gaat, volgens bronnen van het FD, van hand tot hand tegen kortingen die oplopen tot 60 procent.

Wellicht is dat weer wat overdreven, al is het maar omdat KKR vaker met dit bijltje heeft gehakt en maatregelen treft. Zo is er een ontslagronde aangekondigd en worden productieprocessen efficiënter ingericht. Ook kan een break-up-scenario, waarin Accell in delen wordt verkocht, niet worden uitgesloten. Dat is overigens tegen de belofte in om de boel bij elkaar te houden, maar nood breekt wet.

Toch moet(en beleggers in) Teslin zich schrap zetten.

| Een prijs plakken op Teslin wordt steeds lastiger |

|

|

| U heeft geen gratis artikelen meer over |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. |

|

|

| Meer infomatie over het VEB -lidmaatschap |