Na ruim drie verloren decennia gloort er weer hoop voor aandeelhouders in Japan. Het land heeft meermaals tevergeefs geprobeerd de economie wakker te kussen. Maar sinds de beursuitbater van Japanse bedrijven eist dat ze de aandeelhouder centraal stellen, lijkt er echt wat te veranderen.

Records zijn er om te verbreken. Dat vraagt soms geduld, en in het geval Japan zelfs heel veel geduld. Vierendertig jaar en 53 dagen om precies te zijn. Zo lang moesten beleggers wachten voor het oude koersrecord van de Nikkei dit jaar in februari werd gebroken.

Er zijn anekdotes in overvloed over de periode eind jaren 80, toen het vorige record van 38.957 punten werd neergezet. Tokio was hét machtscentrum van de wereld. In de lijst met meest waardevolle bedrijven ter wereld was Japan met spelers als Industrial Bank of Japan en Sumitomo Bank oververtegenwoordigd.

Maar het dal dat Japan daarna doormaakte, was diep, en vooral lang. De economie van het land was zo slecht dat Japan-scenario een gevreesd woord werd. Van stagnatie en deflatie tot vergrijzing en nul innovatiekracht; alle ingrediënten die een economie verloren maken, waren in Japan aanwezig.

In 2012 kwam de eerste kentering. Wijlen premier Shinzo Abe kwam met hervormingsplannen en stimulerend beleid van de overheid. Bovendien werd de geldpers van de centrale bank aangezwengeld. Maar het definitieve herstel, zeker als het om de financiële markten gaat, kwam ruim tien jaar later, toen de beurs (Tokyo Stock Exchange) zelf met een noodkreet kwam. Alle bedrijven die op de beurs onder boekwaarde handelen en een te laag rendement op eigen vermogen hebben, moeten met concrete plannen komen om beter gaan renderen.

Waarom bleven Japanse aandelen decennia achter, is het herstel nu definitief ingezet en wordt het eiland nu werkelijk een eldorado voor beleggers?

Japan behoort in de laatste twaalf maanden tot de best-presterende beurzen ter wereld. Maar wie naar de financiële cijfers van de Japanse bedrijven kijkt, ziet dat het nog af te leggen herstelpad steil is.

Van de 225 grootste Japanse beursfondsen (Nikkei-index) noteert nog steeds 40 procent onder de boekwaarde van het eigen vermogen. Datzelfde percentage is een stuk lager in Europa (18 procent), en vooral in de VS (3 procent).

Rendement op eigen vermogen ondermaats

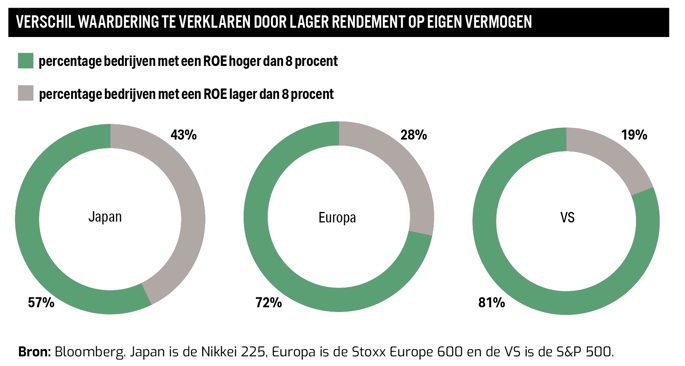

De lage koers-boekwaarderatio is het gevolg van het feit dat bedrijven onvoldoende renderen. Maar liefst 40 procent van de grootste Japanse bedrijven heeft zelfs, puur economisch gezien, geen bestaansrecht: het rendement op eigen vermogen (ROE, return on equity) ligt onder het minimaal vereiste rendement van 8 procent.

Japanse bedrijven zitten ruim in hun jasjes

Het mag geen wonder heten dat het woord ‘zombiebedrijf’ uit Japan komt. De laag-renderende bedrijven konden op de been blijven door een klein deel van de winst te herinvesteren en nauwelijks dividend uit te keren – zeker in vergelijking met internationale peers. Wat begon als prudent financieel beleid lijkt compleet uit de hand gelopen: de Japanse bedrijfskassen lopen over.

Zo heeft een kleine 36 procent van de 225 bedrijven in de Nikkei meer cash dan schulden op de balans. In Europa en de VS ligt dit percentage op respectievelijk 22 en 6. De wel heel erg dikke stootkussens stuwen het eigen vermogen, de noemer van de ROE. Daardoor daalt dit kengetal.

De wederopstanding van Japan is in de afgelopen decennia al vaker aangekondigd, maar kwam telkens niet van de grond.

Een cultuurverandering doorvoeren is erg lastig, maar er lijkt nu echt wat te veranderen in de Japanse boardroom. De aandeelhouder is terug op het prioriteitenlijstje. Daar hoef je maar een jaarverslag voor open te slaan. Veel bedrijven hebben een gedeelte ingeruimd met een gedetailleerd actieplan om de onderwaardering aan te pakken. Laag-renderende activiteiten worden in de etalage gezet, kosten doen er weer toe en balansen moeten meer zweten.

Vooral dat laatste, of eigenlijk het gevolg daarvan, is op het moment het meest tastbare bewijs dat er echt iets aan het veranderen is. Zo werd er in 2023 door bedrijven in de Japanse Nikkei 225-index voor zo’n 20 biljoen yen – omgerekend 125 miljard euro – aan dividend uitgekeerd en aandelen ingekocht. Een record.

Die cash staat nu op beleggersrekeningen en behoort niet meer tot het buffervermogen van bedrijven. Door de geslonken kapitaalbuffer krijgt de ROE een zetje omhoog en stijgt de koers-boekwaarderatio.

| De renaissance van Japan in vogelvlucht |

|

Pas op voor een dalende yen

Voor sommige beleggers is het nog te vroeg om de slingers op te hangen. Zij wijzen op het feit dat Japanse aandelen het vooral goed hebben gedaan door de zwakke yen. Sinds een piek in mei 2020 daalde de yen bijvoorbeeld met bijna 30 procent ten opzichte van de euro. Sindsdien is de Nikkei inclusief herbelegd dividend gestegen met 96 procent in yen, maar met slechts 44 procent in euro.

Een zwakke yen is doorgaans goed voor Japanse bedrijven, omdat zij hun producten ook verkopen aan internationale klanten. Er zijn duizenden bedrijven genoteerd in Japan en ze opereren veelal in niches – denk aan onderdelen voor robotarmen en sensoren, maar ook aan medische apparaten en farmaciebedrijven. Al die Japanse producten werden in andere valuta’s dan de yen een stuk goedkoper.

Voor beleggers buiten Japan is een in waarde dalende yen minder plezierig. Als de nominale Japanse rendementen worden teruggerekend naar euro’s, zien deze er een stuk minder florissant uit. Dankzij de lage rente van de Japanse centrale bank bleef de yen aan de grond, maar nu de inflatie toeneemt, is het onvermijdelijk dat de centrale bank het extreem ruime monetaire beleid gaat afbouwen. Een sterker wordende yen zou het valuta-effect juist positief maken, maar een mogelijk gevolg is wel dat de exportmotor minder lekker draait. Al wijzen veel economen erop dat Japanse bedrijven veel meer productiecapaciteit buiten Japan hebben dan in de jaren 90. Dat zou de impact van valutaschommelingen beperken.

Kao versus Procter & Gamble: de lage ROE ontleed

Een vergelijking tussen bedrijven uit dezelfde sector geeft inzicht in de verschillen tussen Japanse en westerse aandelen.

Neem Kao (beurswaarde: 16 miljard euro), dat actief is in luiers, crèmes en wasmiddelen. Het is min of meer een kleinere versie van Procter & Gamble (beurswaarde: 350 miljard euro). Wel is Kao mede actief in (speciaal-)chemie, waar de winstmarges wat lager liggen (circa een kwart van de omzet).

De koers-boekwaardeverhouding van Kao (2,7) ligt ver onder die van P&G (7,8). En dat waarderingsverschil is moeilijk los te zien van de veel lagere ROE.

Wat moet Kao doen om in de buurt te komen bij de rentabiliteit van P&G? Die vraag kunnen we beantwoorden door de ROE op te knippen in drie financiële maatstaven.

De eerste maatstaf: kapitaalefficiëntie. Dit geeft aan hoe efficiënt het bedrijf omgaat met de geïnvesteerde middelen. Hoe hoger de verkopen ten opzichte van het balanstotaal, hoe beter.

Het niveau van de winstmarge, de tweede maatstaf, zegt iets over de kracht van een bedrijf – ook hier geldt: hoe hoger, hoe beter. Het product van de twee geeft het rendement op het balanstotaal (ROA).

Om tot de ROE te komen, de laatste stap, moet de ROA vermenigvuldigd worden met maatstaf 3: de schuldhefboom (balanstotaal/eigen vermogen). Wie een groter deel van de activa met schulden financiert – lees: lager eigen vermogen – duwt het rendement op het door aandeelhouders ingebrachte kapitaal omhoog. De stootkussens van aandeelhouders teren dan wel in. Het risico neemt dus ook toe.

Drie delen

Terug naar de praktijk in Japan. We hebben de ROE van Kao (circa 10 procent) en P&G (33 procent) opgeknipt:

1. Een Japans rendementsprobleem heeft niets met de omloopsnelheid van het kapitaal te maken. Sterker, er stroomt bij Kao meer omzet over alle activa heen (93 procent) dan bij de veel grotere Amerikaanse sectorgenoot (70 procent).

2. De pijn zit in het feit dat al die verkopen onderaan de streep weinig opleveren; Kao’s (netto)winstmarge van 6,5 procent ligt ver onder die van P&G (18,6 procent). Het is de fors lagere winstmarge die ervoor zorgt dat het rendement dat Kao op zijn activa maakt met circa 6 procent (6,5 procent winstmarge x 93 procent kapitaalefficiëntie) veel lager uitvalt dan bij P&G (18,6 procent x 70 procent = 13 procent).

3. Door flink wat vreemd vermogen te gebruiken, geven de Amerikanen het rendement een impuls. De schuldhefboom van P&G bedraagt 251 procent, waardoor een ROA van 13 procent zich vertaalt in een ROE van 33 procent. In Japan is de schuldkrik van 174 procent minder hoog, waardoor de ROA van 6 procent zich vertaalt in een ROE van circa 10 procent.

Lage ROE

De reden dat Kao achterblijft bij P&G is exemplarisch voor Japan. Een analyse van alle Japanse bedrijven laat zien dat de omzet afgezet tegen de activa gemiddeld genomen heel behoorlijk is. Maar de gemiddelde winstmarge van rond de 6 procent ligt veel lager dan in Europa (10,7 procent) en de VS (12,4 procent). Op het niveau van de ROE blijven rendementen verder achter doordat Japanse bedrijven nauwelijks schulden hebben.

Kao heeft plannen aangekondigd om de winst te verbeteren. Zo wil het bedrijf reorganiseren buiten Japan, wordt de productie van luiers efficiënter ingericht, staat de kleine theetak in de verkoop en gaat het juist vol investeren in crèmes en zalfjes (waar marge en groei te vinden is).

Kao streeft naar een ROE van 20 procent in 2030, maar tot nu toe is de voortgang gering door hardnekkige margedruk: analisten ramen een rendement van 14 procent. De ROE blijft nog steeds achter; daardoor is het onwaarschijnlijk dat Kao’s koers-boekwaardeverhouding in de buurt zal komen bij die van P&G.

| U heeft geen gratis artikelen meer over |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. |

|

|

| Meer infomatie over het VEB -lidmaatschap |