Na twee mislukte pogingen is het vrijdag dan toch gelukt: CVC kreeg een notering aan de Amsterdamse beurs. Het private-equitybedrijf verwacht dat het de komende jaren fors meer commissies kan innen omdat de investeringen onder beheer fors gaan stijgen. De vraag is wel een beetje welk deel van die winst daadwerkelijk toe zal komen aan de belegger die het aandeel koopt.

Driemaal is scheepsrecht. In mei 2022 werd de beursgang nog uitgesteld door de oorlog in Oekraïne, net als eind vorig jaar toen Hamas Israël aanviel. Maar op vrijdag 26 april staat CVC Capital Partners dan eindelijk tussen alle andere aandelen op de koersborden.

Het aandeel opende iets boven de 17 euro. Dat was flink hoger dan de prijs waarop CVC het aandeel in de markt had gezet. De introductiekoers was 14 euro. De signalen stonden al wat langer op groen, want eerder in de week werd bekend dat CVC van de mogelijkheid gebruik maakte extra aandelen te plaatsen.

Particuliere beleggers moesten overigens aan de zijlijn plaatsnemen. In tegenstelling tot grote institutionele beleggers konden zij niet inschrijven op de beursgang. De stukken zijn direct geplaatst bij geïnteresseerde professionele partijen. Maar vanaf vrijdag kan iedereen beleggen in de durfkapitalist. Een analyse van deze beursdebutant in vier keer vraag en antwoord.

1: Wat doet CVC eigenlijk?

Citicorp Venture Capital. Daar staat de afkorting CVC voor. Wat ooit begon als een afsplitsing van de Amerikaanse bank Citicorp, is uitgegroeid tot één van de meest vooraanstaande durfinvesteerders op het wereldtoneel. Inmiddels is het bedrijf wereldwijd actief met bijna 1200 werknemers en 29 kantoren in onder andere Londen, Dubai, Singapore en New York.

CVC maakt nu dus zelf de stap naar de beurs, maar de meeste volgers van financiële markten zullen de investeerder vooral kennen als opkoper van beursbedrijven. In Nederland was CVC (mede)eigenaar van de supermarktformule C1000 (verkocht aan Albert Heijn), haalde het bouwbedrijf VolkerWessels van de beurs en had het afvalverwerker Van Gansewinkel en theaterbedrijf Stage Entertainment in de portefeuille.

CVC heeft nu ongeveer 186 miljard euro aan investeringen uitstaan. Daarmee behoort het tot de grootste Europese spelers. Het grootste deel van dat bedrag, 116 miljard euro, zit in niet- beursgenoteerde bedrijven. Denk aan de horloges van Breitling en de oude theedivisie van Unilever (Lipton). Maar het heeft bijvoorbeeld ook een belang in de Spaanse voetbalcompetitie La Liga en het rugbytoernooi Six Nations.

Daarnaast investeert CVC in infrastructuur zoals tolwegen (17 miljard euro), obligaties en andere (hefboom)leningen (40 miljard euro). Ook is het actief in wat het zelf “op maat gemaakte liquiditeitsoplossingen” noemt (13 miljard euro). De klanten van CVC zijn vooral pensioenfondsen, staatsfondsen, vermogensbeheerders en zeer vermogende particulieren.

Afgaand op de officiële beursprospectus, hebben zij weinig reden tot klagen. Het gemiddelde bruto rendement (internal rate of return, IRR) bedroeg volgens CVC sinds de oprichting in 1981 ongeveer 28 procent per jaar. Hierop moeten de stevige kosten - waarover later meer - nog wel in mindering worden gebracht. Met dat trackrecord kan CVC zich meten met de groten der aarde onder de durfkapitalisten zoals KKR, Carlyle en Blackstone.

Je zou bijna denken dat het een voorrecht is om in CVC-fondsen te mogen beleggen. In het emissiedocument is te lezen dat CVC meer dan duizend klanten heeft, waaronder veertien van de vijftien grootste Amerikaanse pensioenfondsen. Klanten blijven gemiddeld 17 jaar plakken, waarbij een opmerkelijke statistiek is dat deze klanten in de regel bij elk nieuw fonds dat gelanceerd wordt, meer kapitaal toevertrouwen aan CVC. De aantrekkingskracht van het merk CVC is misschien wel het belangrijkste bezit van de durfkapitalist.

2: Waar beleg je precies in als je een aandeel CVC koopt?

Even voor de duidelijkheid: wie een aandeel CVC koopt krijgt geen directe blootstelling aan de portefeuille met investeringen. Een aandeel CVC is dus niet te vergelijken met een aandeel in investeringsmaatschappij HAL Investments of Berkshire Hathaway.

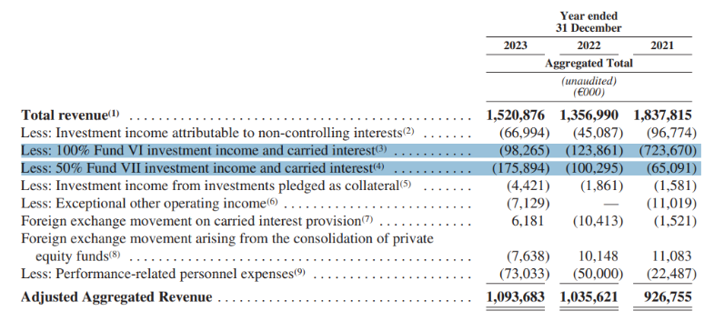

De belegger wordt wel aandeelhouder van het bedrijf dat een deel van de commissies als vergoeding voor het beheer van alle beleggingen afroomt. Het leeuwendeel van de inkomsten bestond vorig jaar uit de vaste beheervergoeding, circa 85 procent van de (aangepaste) omzet van 1,1 miljard euro (management fee).

Mee-eters

De rest bestond uit overige inkomsten en prestatievergoedingen. Private-equityclubs maken aanspraak op een prestatievergoeding indien behaalde rendementen boven een afgesproken minimale horde (vaak een procent of 8) liggen. Die vergoeding is prestatie-afhankelijk en dus – per definitie – een stuk volatieler dan de management fee.

In de prospectus is te lezen dat CVC-aandeelhouders in de regel aan het eind van het jaar recht hebben op 30 procent van alle prestatievergoedingen die zijn binnengesleept. Het grootste deel komt toe aan de fondsmanagers (40 procent) die met slimme deals voor de uitzonderlijk hoge rendementen moeten zorgen. Daarnaast krijgt een select groepje van strategische partners en (oud-)medewerkers 30 procent.

Maar die 30-40-30 procent-verdeling is niet in beton gegoten. Zo blijkt uit de prospectus dat voor een aantal fondsen is afgesproken dat de CVC-aandeelhouders helemaal geen prestatievergoeding toucheren (fonds VI), of een aanzienlijk lager percentage krijgen (fonds VII).

Het is een belangrijke reden waarom de omzet die in de jaarrekening van CVC is opgenomen, structureel aanzienlijk hoger ligt dan het door CVC aangepaste omzetgetal (zie onderstaande tabel uit de prospectus). Het aangepaste getal geeft een beter beeld van waar de CVC-aandeelhouders (daadwerkelijk) recht op hebben.

Aangepast omzetcijfer CVC valt lager uit: aandeelhouders hebben geen recht op prestatievergoedingen

Bron: CVC prospectus

De beursgeschiedenis leert dat de wens om een greep te doen in de bonus-pot vaak lastig te beteugelen is. Er zit dus een spanningsveld tussen enerzijds de nieuwe beurs-aandeelhouders en anderzijds de CVC-managers en oprichters. Het uitgangspunt blijft dat CVC-aandeelhouders 30 procent van de prestatievergoeding krijgen bij nieuwe fondsen die worden gelanceerd. Maar in de prospectus is ook te lezen dat “CVC of de investment-managers kunnen besluiten de verdeling van prestatievergoedingen voor bepaalde fondsen aan te passen als zij dit passend achten”.

3: Is het aandeel aantrekkelijk gewaardeerd?

Het aandeel CVC handelt op de eerste handelsdag rond de 17 euro. Dat is ruim 20 procent hoger dan de introductiekoers.

Dat vertaalt zich bij één miljard uitstaande aandelen in een beurswaarde van circa 17 miljard euro. Houden we rekening met de netto-schuld van 1,4 miljard euro dan komt de zogeheten ondernemingswaarde (beurswaarde plus nettoschuld) uit op 24 keer het brutobedrijfsresultaat (ebitda) van 740 miljoen euro (aangepast ebitda-resultaat).

Dat lijkt niet direct een koopje, maar die waardering is wel in lijn met sectorgenoten als Blackstone, KKR, EQT en Ares. De hoge waarderingen in de sector zijn te verklaren door de combinatie van degelijkheid en groeipotentieel. Veruit het grootste deel van de inkomsten bestaat uit de vaste beheervergoedingen en dat zorgt voor stabiliteit.

Cijfers van het Britse databureau Preqin laten zien dat het gezamenlijk beheerde private-equityvermogen zal groeien van 13,4 biljoen Amerikaanse dollar medio 2023 tot 21 biljoen dollar in 2028. Dat is een rugwind van bijna 9 procent per jaar. De interesse van investeerders in illiquide investeringen is groot. En omdat institutionele beleggers hun geld in toenemende mate stallen bij de grotere en meest succesvolle private-equityspelers is niet ondenkbaar dat CVC nog een tandje harder kan groeien. Helemaal omdat het naar andere takken van sport uitbreidt, zoals infrastructuur.

In de prospectus is te lezen dat de ebitda (2023: circa 740 miljoen euro) op termijn moet groeien naar een bedrag tussen de 1,16 miljard euro en 1,54 miljard euro. CVC verwacht meer provisies te innen vanwege een stijging van het beheerd vermogen. En van al die extra commissie-inkomsten blijft bovendien meer winst over omdat de kosten niet in hetzelfde tempo mee zullen groeien, aldus CVC. Het concern stelt dat het al flink geïnvesteerd heeft in de organisatie. Hierdoor zou de operationele marge (ebitda) moeten groeien van 59 procent tot ergens tussen de 67 en 71 procent.

Hier zit wel een enorme disclaimer bij. Zo gaat het niet om harde doelen, maar om ‘ambities’ waar bovendien geen tijdspanne aan is verbonden. En de vooruitzichten zijn gedaan met “aannames die naar inschatting van CVC redelijk zijn”, maar waarvan de haalbaarheid van verschillende (externe) factoren afhankelijk is, zo waarschuwt het ipo-document.

4: Wat zijn de grootse risico’s van een belegging in CVC?

“We kunnen geen garantie geven dat CVC het historisch succes op het vlak van rendement kan evenaren”. Het is de risicofactor die als eerste wordt vermeld in de risicoparagraaf die tientallen pagina’s beslaat. En dat is niet onlogisch. Tegenvallende rendementen leiden direct tot het wegvallen van de prestatievergoedingen. Dat kan het lastiger maken nieuw kapitaal aan te trekken en zo kunnen ook de vaste managementvergoedingen onder druk komen te staan.

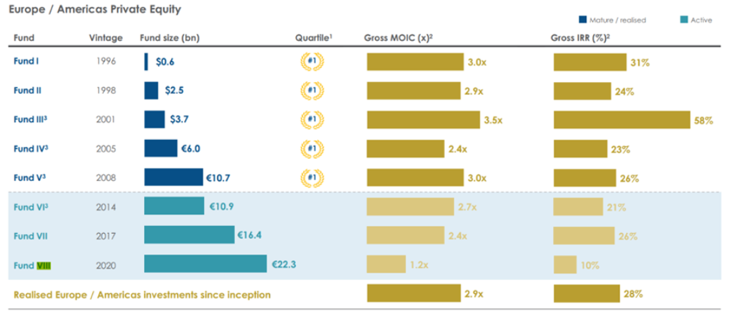

Daarbij is het goed om in het achterhoofd te houden dat de fondsen van CVC alsmaar groter worden. Het is waarschijnlijk een stuk eenvoudiger (extreem) lucratieve investeringen te vinden met een bedrag van iets meer dan een half miljard - de omvang van een CVC-fonds in 1996 - dan met een bedrag van meer dan 22 miljard euro. Dat laatste bedrag werd een kleine vier jaar geleden opgehaald voor het zogenaamde fonds VIII (zie grafiek).

Met maar één waarneming is het lastig harde conclusies trekken. Bovendien waren de laatste vier jaar niet de meeste gelukkige voor private-equityfondsen vanwege corona, hoge inflatie en extreme rentestijgingen.

Het laat onverlet dat het rendement op fonds VIII met circa 10 procent tot nu toe teleurstellend is te noemen (internal rate of return). Groter worden kan op gespannen voet staan met het behalen van uitzonderlijke rendementen, zo ervaart ook Warren Buffett nu al twee decennia met zijn moloch Berkshire Hathaway.

CVC’s fondsen worden iedere keer groter

Bron: CVC prospectus

Belastingdispuut

In de kleine lettertjes van de prospectus is ook te lezen dat CVC een meningsverschil heeft met de Spaanse belastingdienst. Na de verkoop van QuironSalud - een keten van privéklinieken - zou CVC belasting verschuldigd zijn omdat het niet in aanmerking zou komen voor een vrijstelling.

De beursnieuwkomer bestrijdt dit en noemt de kans dat de Spaanse belastingdienst uiteindelijk in het gelijk wordt gesteld klein. Het bedrag dat mogelijk alsnog moet worden afgedragen, wordt op 270 miljoen euro geschat.

Zo min mogelijk belasting betalen, bijvoorbeeld door met veel schuld te werken, is een cruciaal onderdeel van de private-equitymethode. Het bedrijf heeft ongetwijfeld de knapste fiscale koppen in dienst of binnen handbereik om binnen de lijntjes te blijven kleuren, maar het risico dat grenzen worden overschreden is er altijd.

Een ander zorgpunt waar CVC op wijst is dat “zekere institutionele beleggers” zich kritisch uitlaten over de hoge vaste en variabele vergoedingen in de wereld van private equity. Vooral grote beleggers in Europa, waaronder pensioenfonds ABP, hebben hier steeds meer bedenkingen bij .

| Wat verder opvalt |

|

| U heeft geen gratis artikelen meer over |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. |

|

|

| Meer infomatie over het VEB -lidmaatschap |