Beleggingsfondsen die beleggers hoge kosten rekenen maar nauwelijks moeite doen om echt goede rendementen te behalen. In Nederland zou 8 procent van de beheerde aandelenfondsen voor veel geld de ' index' knuffelen, zo constateert de AFM. En de toezichthouder is niet de eerste die deze praktijk constateert.

Fondskosten zijn niet altijd in lijn met de mate van actief beheer. Dit blijkt uit een verkennend onderzoek van de AFM naar de praktijk van indexhugging. Een indexhugger, ook wel ‘closet tracker’ genoemd, is een fonds dat zich als actief presenteert maar in werkelijkheid een bepaalde benchmark (nauwgezet) volgt.

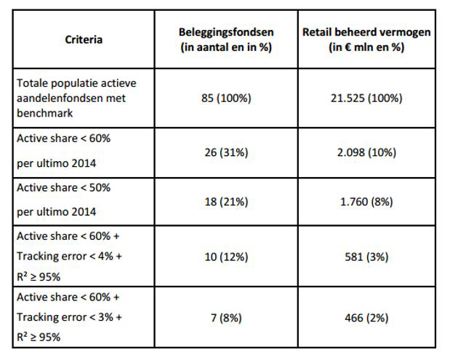

Uit het onderzoek van de AFM blijkt dat van de 85 aandelenfondsen die in Nederland gevestigd zijn, bij zeven fondsen (ofwel 8%) de beleggingsportefeuille niet significant afwijkt van de index die de beheerder tracht te verslaan. Het betreft hier dus ‘potentiële indexhuggers’.

Resultaten van in Nederland gevestigde aandelenfondsen per ultimo 2014 (AFM, 2016)

VEB onderzoek

De AFM heeft het verkennend onderzoek verricht naar aanleiding van signalen uit de markt, onderzoeken van consumentenorganisaties en onderzoeken van andere toezichthouders in Europa.

Ook de VEB deed vorig jaar onderzoek naar de zogeheten ‘active share’ van Nederlandse aandelenfondsen. De active share is een belangrijke maatstaf voor de mate van actief beheer. Eenvoudig gesteld is de active share het deel van de fondsportefeuille dat afwijkt van de samenstelling van de benchmark die het fonds tracht te verslaan.

Uit het onderzoek van de VEB bleek dat een aantal beheerders van actieve aandelen fondsen in Nederland inderdaad hun geld niet waard zijn. Beleggers betalen lopende kosten van 0,5-1,0% per jaar, maar krijgen daar in sommige gevallen maar weinig voor terug. De beheerders volgen namelijk in grote mate de benchmark.

Om als beheerder de benchmark te verslaan, moet je ervan afwijken en dat gebeurt dus vaak niet of te weinig. In zo’n geval kun je dus beter beleggen in een passief fonds met bijvoorbeeld lopende kosten van 0,3% per jaar.

Wat nu?

In haar rapport doet de AFM een aantal aanbevelingen die de VEB ten volle onderschrijft. Zo zouden fondsmanagers de kosten in lijn moeten brengen met de mate van actief beheer, hun beleggingsbeleid moeten aanpassen en relevante informatie, waaronder de active share, bekend moeten maken aan beleggers.

De AFM is echter niet bereid de namen van de betreffende fondsen bekend te maken. Beleggers blijven daardoor in het ongewisse. De VEB vindt dit kwalijk en zal daarom het onderzoek van de AFM trachten na te bootsen om zo ervoor te zorgen dat beleggers weten welke fondsen het betreft en zo aan het onderzoek van de AFM gevolg kunnen geven.

Ook zal de VEB zich op Europees niveau – samen met European Investors – inzetten tegen indexhugging. Vele aandelenfondsen die in Nederland worden aangeboden worden namelijk beheerd door partijen die gevestigd zijn in het buitenland en dus niet onder AFM-toezicht vallen.

Begin dit jaar concludeerde de Europese toezichthouder ESMA, dat maar liefst 15% van de fondsen in de EU potentiële indexhuggers zijn.