AkzoNobel-topman Ton Büchner zegt luid en duidelijk “nee” tegen de avances van branchegenoot PPG. Wat maakt het Nederlandse verf- en chemiebedrijf zo aantrekkelijk voor de Amerikanen?

In Amerika wordt een topman net wat minder tijd gegund. De in 2012 bij AkzoNobel aangetreden Ton Büchner richtte zich na een tijdperk van ongebreidelde groei op het snoeien in kosten, het wegsnijden van slecht renderende activiteiten en het opkrikken van het rendement op vermogen.

Nu de eerste contouren van een afgeslankt en rendabeler AkzoNobel langzaam zichtbaar worden, en de topman zich eindelijk weer op groei durft te richten klopt het Amerikaanse PPG op de deur met een naar eigen zeggen “attractief en alles omvattend overnamevoorstel”.

AkzoNobel noemt het bod te laag en vreest voor banenverlies. “We willen onze eigen strategie uitvoeren en niet overgenomen worden”, aldus topman Büchner donderdag tijdens een persconferentie. Beleggers wordt dus extra tijd gevraagd.

PPG, in Nederland bekend van de A-merken Histor, Sigma en Rambo, zou volgens bronnen van Het Financieele Dagblad, bezig zijn met de voorbereiding van een tweede en hoger bod.

Is het huidige Amerikaanse voorstel aantrekkelijk voor aandeelhouders en wat maakt AkzoNobel zo interessant voor het bedrijf uit Pittsburgh?

Nog marge

De Amerikanen bieden 54 euro in cash en 0,3 aandelen PPG voor één aandeel AkzoNobel. Het bod reflecteert een waarde van circa 83 euro per aandeel, oftewel een overnamewaardering van dik 20 miljard euro voor alle aandelen.

De premie van 30 procent ten opzichte van de slotkoers van de handelsdag voor het bod ligt in lijn met die van eerdere biedingen op het Damrak.

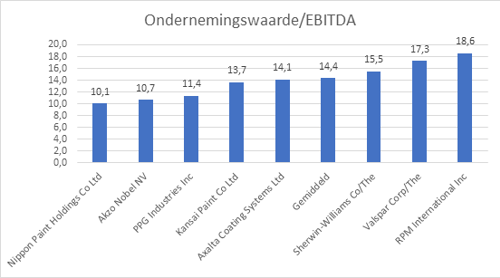

Tegen het bod waarderen de Amerikanen AkzoNobel op 10,2 keer het bedrijfsresultaat over het afgelopen boekjaar (ondernemingswaarde gedeeld door de ebitda).

Amerikaans bod is aan de lage kant ten opzichte van peers

In dit opzicht oogt het bod bescheiden ten opzichte van sectorgenoten. En dit is niet geheel onverklaarbaar.

Uit een analyse van het rendement op geïnvesteerd kapitaal (ROIC) blijkt dat de Amerikanen, voornamelijk als gevolg van meer focus, veel beter zijn in het creëren van aandeelhouderswaarde. PPG en Sherwin-Williams realiseerden in 2016 een ROIC van respectievelijk 25,9 procent en 29,5 procent. Bij AkzoNobel ligt het rendement, ondanks alle door Büchner doorgevoerde productiviteitsverbeteringen, op nog geen 12 procent (rendement na belastingen).

Ook de omzet kromp bij AkzoNobel in de laatste 4 jaar (2,7 procent), terwijl beide Amerikaanse bedrijven de verkopen flink zagen toenemen.

Nu toeslaan

Dat AkzoNobel in de laatste jaren aanzienlijk minder presteerde dan de Amerikaanse collega’s kan niet helemaal los gezien worden van het feit dat 43 procent van AkzoNobel’s verkopen uit Europa komen.

Door de algehele economische malaise, en vooral de ineengestorte bouw- en huizenmarkten, bleef de vraag naar potjes Flexa en Sikkens de laatste jaren onder druk staan. Het moge duidelijk zijn dat de recente opleving van de Europese economie de omzet, marge en rendement een flinke impuls zullen geven.

Ook zal een overname van AkzoNobel voor een verhoging van de blootstelling aan snelgroeiende opkomende markten zorgen bij de Amerikanen. Zo heeft AkzoNobel dominante posities in China, India en Brazilië. Bij elkaar halen de Nederlanders circa 45 procent van de verkopen uit opkomende markten. Bij PPG is dit minder dan een derde.

Een ander voordeel voor PPG is dat met een relatief sterke dollar kan worden afgerekend. Ook kunnen de Amerikanen in het huidige klimaat tegen een extreem lage rente lenen om de cashgedeelte van ruim 13 miljard euro van de deal over te kunnen maken.

Chemie eruit

Het valt niet uit te sluiten dat PPG de chemietak van AkzoNobel weer in de etalage zet, mocht de overname uiteindelijk toch doorgaan.

Onder het bewind van ceo Michael McGarry heeft PPG zelf de blootstelling aan chemische activiteiten vrijwel helemaal afgebouwd om een volwaardig verf- coatingbedrijf te worden. De topman stond de lage, en vooral sterk schommelende marge van chemie niet aan.

Ook bij AkzoNobel zijn de speciaalchemie-activiteiten, die bijvoorbeeld plastics produceren waar auto-onderdelen mee worden gemaakt, met afstand het meest kapitaalintensief (geïnvesteerd kapitaal 2016: 3,5 miljard euro). Ook is het onderdeel met een omzet van circa vijf miljard euro een kleinduimpje in een chemie-industrie van bijna 3,5 triljoen euro.

Direct na het “nee” tegen het bod liet ceo Büchner weten meer waarde te willen creëren voor AkzoNobel-aandeelhouders door de chemieactiviteiten als apart bedrijf naar de beurs te brengen of aan een ander chemiebedrijf te verkopen.

Coatings aantrekkelijk

Het meest aantrekkelijk voor PPG is waarschijnlijk Akzo’s speciale coatingsdivisie, die in 2016 een rendement op geïnvesteerd kapitaal realiseerde van maar liefst 29,4 procent (voor belastingen). Deze divisie met een omzet van 5,7 miljard euro fabriceert de lakken en coatings voor auto’s, jumbojets en schepen. Doordat deze Akzo-divisie nauw betrokken is bij het productieproces van haar klanten – denk aan Boeing, General Motors en Samsung – wordt een langdurige vertrouwensrelatie opgebouwd.

Dit creëert overstapdrempels waardoor aantrekkelijke marges behaald kunnen worden en er sprake is van pricing power. Deze duurzame concurrentievoordelen en de portefeuille met duizenden speciale patenten zal topman McGarry van PPG ook op het netvlies hebben. Het is niet de eerste keer dat PPG in de boeken van een overnameprooi duikt: in de laatste 15 jaar deden de Amerikanen 65 overnames.

Synergie

De divisie decoratieve verven, bekend van de potten Sikkens, Flexa en Dulux in de lokale bouwmarkt, is een stuk minder rendabel (ROIC 2016: 12,8 procent, voor belastingen).

AkzoNobel mag dan een dominante positie hebben op consumentenmarkten, de concurrentie is hier moordend. Voor de meeste doe-het-zelf-klussers bepaalt niet het verfmerk, maar de aanbiedingsfolder van een bouwmarkt welke pot verf in de winkelwagen verdwijnt.

Desalniettemin zou de combinatie door schaalvoordelen aan de achterkant – goedkopere inkoop grondstoffen, efficiëntere productie en het elimineren van dubbele functies – waarschijnlijk honderden miljoenen aan besparingen kunnen doorvoeren door samen te werken. In het summiere persbericht van PPG wordt hier niets over gemeld.

Aan de voorkant ontstaat meer marktmacht. Met de merken Sikkens, Flexa en Dulux van AkzoNobel en Histor, Sigma en Rambo van PPG kom je al snel bij een potje uit dat uit fabriek van de nieuwe combinatie is gerold.

Het doet afvragen of de (Europese) mededingingsautoriteiten wel hun goedkeuring voor het samengaan zullen geven. PPG geeft in haar korte bericht aan dat het hier geen problemen verwacht.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen met uw VEB-account. |

|

|

| Informatie over lidmaatschappen |