Door missers van het inmiddels volledig vervangen Duitse managementteam is Beter Bed in een benarde positie terecht gekomen. Waar het uitgebreide winkelnetwerk tot voor kort een belangrijke troef was, lijkt het nu een blok aan het been. Het is de vraag of het nieuwe management de beddenspecialist weer op de rails krijgt.

Het zouden hoogtijdagen voor de beddenwinkels moeten zijn. De economie draait op volle toeren, huizenprijzen exploderen en de vraag naar nieuwbouwhuizen schiet door het dak. Allemaal variabelen die historisch nauw gecorreleerd hebben met het aantal bedden dat over de toonbank gaat.

Niets van dit alles is terug te zien in de koers van small-cap Beter Bed.

Het aandeel daalde van boven de 23 euro in april 2015 tot de 5,50 euro die nu op de borden staat. Op de weg naar beneden verdampte ongeveer 400 miljoen euro aan aandeelhouderswaarde.

Hoe is dit koersverloop uit te leggen, nota bene in een periode waarin de economie op stoom begon te raken? En hoe groot is de kans dat het kersverse bestuursduo John Kruijssen (CEO) en Hugo van den Ochtend (CFO) de beddenspecialist weer op de rails krijgt?

Ingedut Duitsland

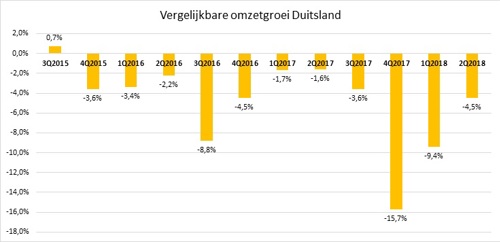

De pijn zit in Duitsland, waar Beter Bed actief is met haar formule Matratzen Concord en 834 winkels uitbaat die bij elkaar ruwweg de helft van de concernomzet genereren (groepsomzet in 2017: 416 miljoen euro).

Alles wijst erop dat het management in Duitsland – de vorig jaar vervangen directeur zat er al 15 jaar – was ingedommeld.

Maar ook op het hoofdkantoor in Uden, onder leiding van de inmiddels vertrokken topman Ton Anbeek (per 1 november 2017) en financiële man Bart Koops (vorige maand), is te lang nagelaten het Duitse management wakker te schudden.

Het tweetal zag toe hoe kwartaal op kwartaal de omzet afkalfde. De laatste 11 kwartalen is er sprake van dalende verkopen bij de winkels die al ten minste een jaar hun deuren open hebben, de zogeheten vergelijkbare winkelomzet. Dit is een belangrijke maatstaf om de resultaten van detailhandelszaken te beoordelen.

Toegegeven, er waren externe invloeden die een herstel in de weg zaten. Zo stortte de omzet in het vierde kwartaal als een plumpudding in elkaar (minus 15,7 procent), doordat er een giftige stof in matrassen werd aangetroffen door een fout van een toeleverancier.

Daar kwamen uitzonderlijk warme periodes in de zomer bij. Hierdoor verkozen Duitsers de weg naar het zwembad boven een bezoek aan de toch wat aftandse formule (zie bijvoorbeeld deze vestiging in Berlijn). En de winkels staan toch al in veel gevallen op ongunstige locaties – in het midden van het centrum in plaats van op meubelboulevards.

Trouwe klant blijft weg

Het management valt aan te rekenen dat het een verkeerde inschatting heeft gemaakt: in korte tijd is zowel het soort bed waar een klant naar zoekt – een boxspring in plaats van een matras – als via welk kanaal dit bed verkregen wordt – het internet in plaats van een beddenwinkel – veranderd.

Matratzen Concord is volgens Beter Bed “traditioneel een formule die op de vervangingsmarkt opereert”.

Dat wil niets anders zeggen dan dat een klant na tien jaar terugkomt om zijn oude vlooienbunker te vervangen voor een nieuw matras (gemiddelde levensduur matras).

Maar sinds begin 2016 bleven de – voorheen trouwe – klanten weg, omdat zij hun Matratzen Concord matras inruilden voor een boxspring. In de laatste drie jaar groeiden boxspring-verkopen met 25 procent in Duitsland, waar die van matrassen juist daalden met 2,4 procent.

En boxsprings zaten tot in de loop van 2017 niet of nauwelijks in het assortiment van de Duitse formule van Beter Bed. Op de aandeelhoudersvergadering eind april moest Bart Koops erkennen dat een poging om alsnog versneld boxsprings in het assortiment op te nemen “geforceerd” was.

“De onderneming is tegen praktische problemen aangelopen, omdat een product als een boxspring complexer is dan een matras en zich op een andere manier laat verkopen”, aldus Koops.

Internet

Als de uitrol van de nieuwe boxspring-strategie nu wel vlekkeloos verloopt, is er een kans dat Beter Bed de achterstand met de concurrentie weer inloopt.

Een grotere uitdaging is de onstuimige opkomst van internetspelers. Startups als Casper, Eve en Emma snoepen omzet af met agressieve (online) marketing, dumpprijzen en voorwaarden - zoals levering binnen één dag en de garantie het matras op te halen en het geld te retourneren mocht deze niet bevallen – waar Matratzen Concord voorlopig alleen maar van kan dromen.

Bett1 is zo’n website. Het levert haar zogeheten bodyguard matras – het beste volgens consumentenwarentests – af tot de slaapkamer voor een all-in prijs van 199 euro. De webwinkel verkocht al een miljoen exemplaren van dit zelfbenoemde “anti-kartel-matras”, verwijzend naar de soms woekerprijzen die winkels in rekening brengen.

Opvallend is dat Beter Bed een samenwerkingsovereenkomst voor een jaar is aangegaan met één van deze startups, Emma. Dit bedrijf, dat in 2013 in Frankfurt werd opgericht, verkoopt online matrassen in tien Europese landen en vanaf augustus vorig jaar dus ook via winkels en website van Beter Bed in de Benelux, Duitsland, Oostenrijk en Zwitserland.

Details worden niet met de buitenwacht gedeeld, maar het is de vraag of Beter Bed de winnaar is van deze deal. Emma krijgt er in één keer een distributiekanaal met veel naamsbekendheid bij en profiteert van de verkopers van Beter Bed terwijl het ondertussen stilletjes op de achtergrond haar eigen distributienetwerk kan uitbouwen.

Op een vraag van een belegger op de aandeelhoudersvergadering in april merkt toenmalig ceo Koops – een stuk defensiever – op dat Beter Bed geen “financieel risico loopt” bij deze deal, omdat de voorraden en het eventuele retournemen van matrassen voor rekening van Emma is.

Ook zou er een doelgroep zijn die voor een Emma-matras naar de winkel komt, maar uiteindelijk met een product van Beter Bed naar huis gaat. Daarbij werd nog opgemerkt dat Beter Bed “het businessmodel van een pure player leert kennen”.

Dezelfde aandeelhouder vroeg zich ook hardop af waarom Beter Bed niet zelf een concept als Emma heeft bedacht?

“Dit zijn businessmodellen, gebaseerd op het zogenaamde Zalando-denken van waardecreatie met exorbitante marketinguitgaven, waarbij de winstgevendheid zelfs op zeer lange termijn onzeker is”, aldus Koops die verder constateerde dat dit “niet in lijn is met de Beter Bed Holding-strategie”.

Koops heeft een punt, maar er lijkt een reëel risico dat Beter Bed de opkomst van de online spelers onderschat. Zijn reactie is op het oog een beetje vergelijkbaar met die van directeuren van Amerikaanse warenhuizen als Macy’s, JC Penney en Kmart die enkele jaren geleden nog aangaven dat Amazon geen bestendig verdienmodel had.

Operationele hefboom

Het fijnmazige winkelnetwerk – dicht bij de klant, advies op maat – was altijd de kracht van de formules van Beter Bed. Maar in een wereld die verschuift naar online lijkt het een onverantwoord hoge kostenpost te worden.

Het nieuwe management spreekt van een “te hoge kostenbasis in Duitsland”. Doordat het moeilijk is vaste kosten te verlagen (huren, winkelpersoneel en overhead) doen 11 kwartalen van omzetkrimp extra pijn omdat de winstmarges nog harder geraakt worden.

In een rapport van 11 juli – nog voor het uitkomen van de erbarmelijke halfjaarcijfers eind juli – becijferde ABN Amro dat een Matratzen Concord winkel vorig jaar gemiddeld 237 duizend euro omzet had, waarvan 142 duizend euro brutowinst overbleef (omzet minus inkoopprijs van de artikelen die verkocht zijn).

Deze 142 duizend euro was net voldoende om de vaste kosten van circa 135 duizend euro te dekken. Die bestonden uit winkelhuur van circa 31 duizend euro, het loon van gemiddeld 1,9 werknemer per winkel (circa 74 duizend euro) en overheadkosten (circa 30 duizend euro).

Onderaan de streep bleef een bedrijfsresultaat van net geen 7 duizend euro over (ebitda). Als rekening wordt gehouden met afschrijvingen, een beetje rente en een afdracht aan de fiscus blijft er praktisch geen nettowinst over.

En dit sommetje werd dus gemaakt voor de halfjaarcijfers waarin stond dat de verkopen nog eens met 9,3 procent daalden. Door de hoge vaste kosten betekent de klap van bijna 10 procent omzetverlies dat de ebitda-winst per winkel duizenden euro’s in rood duikt. Doe dat maal 842 winkels en het verlies loopt makkelijk in de miljoenen.

Topman Kruijssen merkte bij de halfjaarcijfers op dat “de negatieve ontwikkelingen in Duitsland de resultaten van de groep hebben aangetast”. Hierdoor dook het bedrijfsresultaat (ebitda) op groepsniveau voor het eerst in de geschiedenis van het concern met minus 7 ton euro onder nul.

Prioriteit van het nieuwe bestuur is de verkopen in Duitsland aanjagen en tegelijkertijd, waar mogelijk, de vaste kosten verlagen.

De makkelijkste route om de omzet per Matratzen Concord-winkel op te krikken is de slechtst renderende winkels te sluiten. Het management lijkt dit in te zien en sprak bij de halfjaarcijfers over het “rationaliseren” van de winkelportefeuille.

In de eerste helft van het jaar daalde het Duitse winkelbestand met vijftien stuks. Het is waarschijnlijk dat in de komende kwartalen meer Matratzen Concords definitief hun deuren zullen sluiten.

Het antwoord

De strubbelingen in Duitsland hebben hun sporen nagelaten bij het management van Beter Bed. Bart Koops gaf bij de aankondiging van zijn vertrek in mei aan dat “met name het laatste jaar een zware wissel heeft getrokken op zijn privé-werk balans”. De nieuwe bestuurders Kruijssen en Van den Ochtend worden op de buitengewone aandeelhoudersvergadering van 11 september benoemd. Ondertussen is vanaf juni een volledig nieuw managementteam in Duitsland geïnstalleerd.

Het nieuwe bestuursduo heeft aangekondigd in het vierde kwartaal een strategie-update te geven, maar bij halfjaarcijfers eind juli werd al medegedeeld in welke hoek beleggers het moeten zoeken.

In ieder geval is er een sterk signaal dat er geen heilige huisjes zijn. De 42 Spaanse El Gigante del Colchón winkels zullen worden opgedoekt of verkocht. Topman Kruijssen heeft er geen fiducie in dat de Spaanse activiteiten “op korte termijn voldoende winstgevendheid” kunnen worden. De VEB twijfelde hier al jaren aan, maar op de aandeelhoudersvergadering enkele maanden geleden werd nog door Koops aangegeven dat de formule zal worden “aangescherpt”.

Het nieuwe management laat ook weten “de verschuiving naar boxsprings en online te omarmen”. Zo zal er nog dit kwartaal een boxspring van onder de duizend euro en een one-size-fits-all-bed worden geïntroduceerd. Ook zal flink in de Duitse website worden geïnvesteerd en komt er een app. Verder wil het nieuwe management zaken doen met grote bedrijven, denk aan het leveren van bedden voor cruiseschepen en vakantieparken (er is al een deal met EuroParcs).

Lek waterbed

Ondertussen moet het weglekken van cash een halt worden toegeroepen. Het beddenbedrijf wil scherper op het werkkapitaal letten (voorraden afbouwen, rekeningen eerder innen en zelf leveranciers later betalen), bevriest de investeringen in de tweede helft van het jaar (maximaal 3 miljoen euro tegenover bijna 12 miljoen euro in de eerste helft van het jaar) en ziet mogelijkheden in de kosten te snoeien (overigens nog zonder kwantitatieve onderbouwing).

Kruijssen wil de krachten van Matratzen Concord en Beter Bed bundelen en scherpere prijzen gaan bedingen bij de inkoop van matrassen, dekbedovertrekken en kussens. Op dit moment worden 6 van de 10 belangrijkste leveranciers door beide formules gedeeld, maar wordt de inkoop nog onafhankelijk van elkaar gedaan. Gezien de beroerde prestaties in Duitsland is voor buitenstaanders lastig te begrijpen dat dergelijk laaghangend fruit niet eerder is geplukt.

Het interim-dividend wordt ook geschrapt (vorig jaar: 0,34 euro). Daar is simpelweg even geen geld voor. In de eerste 6 maanden van 2018 bedroeg de vrije kasstroom minus 13,8 miljoen

Overigens werden de dividenduitkeringen in 2016 en 2017 ook al niet meer gedekt door de vrije kasstroom.

|

Ontwikkeling kaspositie (in miljoen euro) |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

H1 2018 |

|

Operationele kasstroom |

25,1 |

22,2 |

34,3 |

36 |

34 |

15,7 |

-2,2 |

|

Investeringen |

10,2 |

4,4 |

12,2 |

15,5 |

19,8 |

21 |

11,6 |

|

Vrije kasstroom |

14,9 |

17,8 |

22,1 |

20,5 |

14,2 |

-5,3 |

-13,8 |

|

Dividend |

21,3 |

7 |

7,7 |

16,7 |

18 |

16,2 |

0,6 |

|

Mutatie kaspositie |

-6,4 |

10,8 |

14,4 |

3,8 |

-3,8 |

-21,5 |

-14,4 |

Beter Bed stond altijd bekend om haar robuuste balans, als tegengewicht voor de operationele hefboom als gevolg van hoge vaste kosten. Doordat Beter Bed meer cash dan schulden had stond er tussen 2014 en 2017 steevast het volgende zinnetje in het jaarverslag: “de netto-rentedragende-schuld/EBITDA ratio bedraagt nul”.

Maar doordat het huishoudboekje in de laatste 2,5 jaar op een lekkend waterbed begon te lijken was de schuld eind juni met 21,8 miljoen euro aanzienlijk groter dan de cashpositie van 7,5 miljoen euro. Doordat het bedrijfsresultaat ook nog een knauw kreeg schoot de nettoschuld/ebitda-ratio plots omhoog naar 1,4.

Beter Bed stelt dat de ratio van 1,4 “ruim binnen de afgesproken bankafspraak” van maximaal 2,5 valt. Toch laat de extreme verslechtering van de ratio in slechts zes maanden - van nul naar 1,4 dus - zien dat een ommekeer niet lang op zich kan laten wachten.

Circa vier maanden geleden, op de aandeelhoudersvergadering, reageerde de inmiddels vertrokken bestuurder Koops enigszins ontwijkend op de vraag van een belegger of er een beroep zal moeten worden gedaan op aandeelhouders. “De cashpositie is een focuspunt in het hedendaagse beleid en we gaan hier omzichtig mee om.”

Lichtpuntjes

Ondanks de erbarmelijke halfjaarcijfers zag bestuursvoorzitter Kruijssen lichtpuntjes. Hij liet optekenen dat de omzetdaling in Duitsland afnam en sprak vertrouwen uit door te stellen dat “de uitdagingen bij de kop worden aangepakt”.

Het is echter lastig het management op haar woord te geloven. Bij de halfjaarcijfers in 2017 sprak het toenmalig management uit dat het “positieve verwachting heeft voor de tweede helft van het jaar in Duitsland”. Maar het herstel bleef uit, mede door het gifschandaal.

Ook in januari meldde het bedrijf groene scheuten – “herstel van bezoekersaantallen in de tweede helft van het vierde kwartaal” – maar bleef de omzet flink krimpen in de kwartalen die volgden.

Beleggers lijken ook hun twijfels te hebben over de eerste contouren van Beter Bed’s nieuwe strategie die op 27 juli werden onthuld.

Het aandeel daalde in de laatste maand met nog eens bijna 20 procent.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |