In de afgelopen vijftien jaar zijn de transactiekosten van beleggen stelselmatig gedaald. Uit ons kostenonderzoek blijkt dat de wal het schip lijkt te keren. Het lijkt een trend om weinig handelen duurder te maken

Beleggers proberen van alles om een zo goed mogelijk rendement op hun vermogen te behalen. Hoe goed ze hun werk ook doen: zekerheid is er niet over winst of verlies in de nabije toekomst. Merkwaardig genoeg negeren veel beleggers een van de zeldzame factoren waarmee ze direct invloed hebben op hun toekomstig rendement: de kosten van beleggen en dan vooral de kosten die ze kwijt zijn aan hun bank of broker. Toegegeven, de invloed van transactie- en servicekosten op het rendement is een stuk kleiner dan pakweg vijftien jaar geleden. Een reeks aan prijsvechters heeft de kosten voor particuliere beleggers in de loop der tijd fors omlaag weten te drukken. Maar toch zijn de prijsverschillen tussen de verschillende brokers groot en loont het behoorlijk om de moeite te nemen om de diverse aanbieders te vergelijken.

Maar hoe pak je die vergelijking aan? We deden onderzoek naar de kosten van doe-het-zelf-beleggen en geven de resultaten in acht vragen en antwoorden.

HOE KIES JE DE BESTE BROKER?

In ons onderzoek hebben we vooral gekeken naar de verschillen in kosten van brokers, maar parten concurreren op meer dan alleen kosten. Zo is er de kwaliteit van de klantenservice, extra tooling, educatie en het gebruiksgemak van het handelsplatform. Een goede klantenservice is zonder meer van belang om vragen of problemen adequaat af te handelen. Ook is het handig om bijvoorbeeld jaaropgaven snel te kunnen inzien. Extra hulpmiddelen, zoals live koersen en analysetools, kunnen handig zijn, maar zijn via internet ook op andere plaatsen te vinden. Datzelfde geldt voor beleggerseducatie. Het aanbod bij verschillende brokers op dit gebied is meer dan behoorlijk. Het is goed om te besffen dat het achterliggende doel van educatie klantenbinding is en een extra aanzet om klanten meer te laten handelen.

Andere belangrijke onderwerpen om rekening mee te houden, zijn veiligheid van het platform en het toezicht dat gehouden wordt op de diverse brokers. Daarover later meer

Een goede manier om een broker te selecteren is om eerst op basis van kosten de voordeligste parten te selecteren uit een groep van geschikte brokers voor particuliere beleggers (lees hieronder welke dat zijn). Kijk op een goede vergelijkingssite klik hier voor de tool van Beleggingsmatch om aanvullende diensten en mogelijkheden bij deze platformen in kaart te brengen. Neem daarna de twee brokers die als meest voordelig uit de vergelijking komen een proefaccount als deze brokers die mogelijkheid bieden. Dat biedt de kans om zelf een oordeel te vormen over het beleggingsplatform en de kwaliteit van dienstverlening

MET WELKE KOSTEN MOET IK REKENING HOUDEN?

De wereld van brokers lijkt een beetje op die van de luchtvaart. Parten proberen elkaar de loef af te steken met kale tarieven van transacties. Dat zijn de provisies, de kosten die een broker in rekening brengt voor een transactie. Daarnaast betaalt een belegger allerlei rekening kosten, bijvoorbeeld servicekosten, abonnementskosten, bewaarloon of inactivity fee geheten.

Als laatste zijn er de kosten die sommige brokers in 'speciale' situaties rekenen. Denk daarbij aan kosten die gerekend worden bij het uitoefenen van opties, aansluitingskosten als er gehandeld wordt op diverse beurzen, valutakosten of kosten bij de verwerking van dividend.

De tarieftaarten van de diverse brokers kunnen beleggers al een eerste indicatie geven van de prijsverschillen. Online vergelijkingsmodules weten iedere individuele belegger binnen een paar minuten duidelijkheid te geven over de meest voordeligste broker in hun specifieke situatie. Wat zijn die ‘geschikte brokers voor particuliere beleggers’, waarover hiervoor wordt gesproken?

Particuliere beleggers die beleggen voor de lange termijn hebben behoorlijk de keuze als het om brokers gaat. Zo zijn er prijsvechters als DeGiro, Lynx en Traders- Only. Deze parten proleren zich als echte brokers, vooral gespecialiseerd in het aandelen van transacties voor beleggers. Dan is er de voormalig prijsvechter Binck- Bank die vooral als bank gezien wil worden en ook inzet op vermogensbeheer. Voor grootbanken als ING, Rabobank en ABN Amro is de dienstverlening aan doe-het-zelfbeleggers maar een zeer beperkt deel van het productenpalet.

Een speciaal geval is iDealing, een Britse partdie twee jaar geleden de markt in beroering bracht door handel zonder transactiekosten aan te bieden. Inmiddels is van de oorspronkelke dadendrang van iDealing weinig over. De broker is passief aanwezig in Nederland en opereert vanuit Groot-Brittannië op een Europees paspoort, net als IG en nieuwkomer Trading212.

IG, Trading212 en iDealing staan niet onder toezicht van de AFM. Het is de Britse toezichthouder die hun activiteiten in de gaten moet houden. Ook zn deze brokers niet aangesloten bij klachteninstituut Kifd, dat een laagdrempelige manier aan beleggers biedt om hun recht te halen b geschillen met financiële instellingen. Dat zijn duidelijke nadelen en daarom hebben we iDealing, IG en IG en Trading212 niet meegenomen in het onderzoek.

IG en Trading212, maar ook Saxo Bank, zijn bovendien aanbieders die vooral gericht zijn op handel in cfd’s, riskante instrumenten waarmee gespeculeerd wordt op koersbewegingen op korte termijn en daarom minder geschikt voor de particuliere belegger die zo verstandig is om de langere termijn in de gaten te houden. IG en Saxo Bank bieden ook aandelen, opties en (enige) beleggingsfondsen aan, maar aanbieders proberen klanten toch vooral richting cfd’s te bewegen.

WORDT BELEGGEN GOEDKOPER?

Verrassend genoeg is dat niet voor iedere belegger het geval. De transactiekosten van de goedkoopste broker, DeGiro, zijn sinds ons vorige onderzoek uit 2016 zelfs licht gestegen en DeGiro ziet daardoor de concurrentie dichterbij komen.

Nog steeds zijn de tarieven DeGiro om te handelen in aandelen, beleggingsfondsen en opties vaak de laagste. De verhoging van tarieven die DeGiro per 15 augustus heeft doorgevoerd, is het gevolg van nieuwe Europese regelgeving, waardoor DeGiro niet langer aan- en verkooporders binnen het eigen platform aan elkaar mag knopen (‘intern matchen’).

Een andere duidelijke trend is eigenlijk niet nieuw, maar nu wel duidelijker zichtbaar. Brokers blijven proberen om beleggers tot veel handel aan te zetten. Veel transacties betekent immers meer opbrengsten. Een aantal spelers – BinckBank en Rabobank binnenkort – heeft met de tarieven nog scherper ingespeeld op passieve en actieve beleggers. Het adagium is duidelijk: of een beleggers moet meer handelen of hij zal meer betalen. Dat laatste wordt vooral veroorzaakt door hogere vaste kosten voor minder actieve beleggers. Bart Spronk van vermogensvergelijker Beleggingsmatch.nl onderkent dit beeld: “Een traditionele Nederlandse belegger heeft een aantal posities in aandelen in portefeuille en doet daar niet zo veel mee. Deze klanten zijn verlieslatend voor brokers en om dat te compenseren wordt een hogere service fee gerekend. Bovendien worden tarieven voor actieve beleggers aantrekkelijker gemaakt.”

WELKE BROKER IS DE VOORDELIGSTE?

Als die vraag eenduidig te beantwoorden was, had dit artikel een stuk korter gekund. De kosten die een doe-het-zelf-belegger maakt zijn afhankelijk van het belegde vermogen, frequentie, omvang van transacties, de soort belegging waarin gehandeld wordt en de beurs waarop gehandeld wordt. Dit maakt dat de prijskaartjes van brokers voor vrijwel iedere belegger anders zijn. Online vergelijkingstools bieden uitkomst en helpen om op individueel niveau de goedkoopste brokers snel vast te stellen.

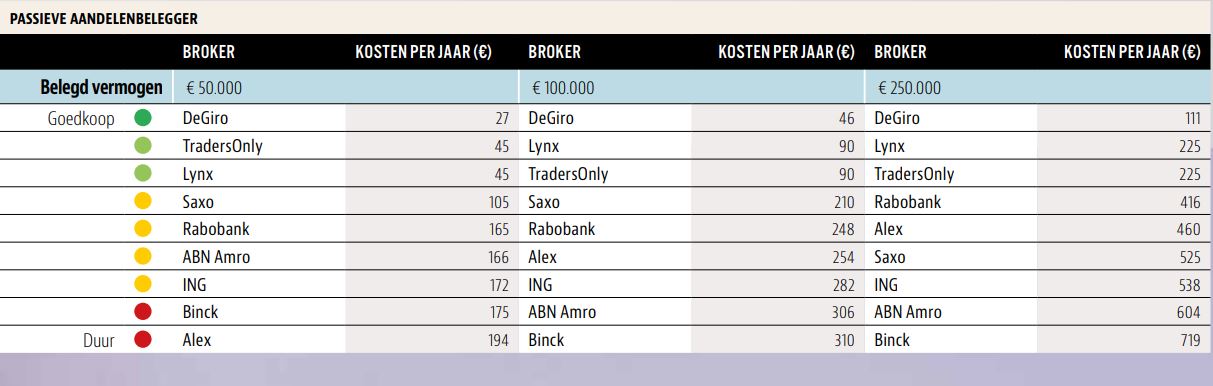

Om globaal te bepalen welke brokers goedkoop en duur zijn, kunnen profielen uitkomst bieden. Zo hebben wij gekeken naar de jaarlijkse kosten die een aandelenbelegger kwijt is. Daarbij hebben we verschillende belegde vermogens als uitgangspunt genomen en gevarieerd in het aantal transacties alsof het hier een weinig, gemiddeld of veel handelende belegger betreft. De resultaten treft u in het overzicht op pagina 11.

DeGiro, Lynx en TradersOnly zn de goedkoopste brokers voor veel aandelenbeleggers. De verschillen met de andere brokers zijn groot. ABN Amro is de duurste onder de grootbanken en kan zomaar vijf keer zo duur zijn als de goedkopere parten. BinckBank wil van het merk Alex af, en dat is voor doe-het-zelf-beleggers bepaald niet iets om te betreuren. Alex is gewoonweg duur. Ook BinckBank is bepaald geen goedkope broker. De nieuwe tarieven die de bank eind maart heeft doorgevoerd, betekenen voor veel beleggers gewoonweg hogere kosten. Alleen beleggers die de aan- of verkoopknop meerdere keren per dag indrukken kunnen voordeliger uit zijn. Rabobank gaat vanaf 1 oktober over op nieuwe tarieven. Vanaf dan zullen weinig handelende beleggers duurder uit zijn en de transactiekosten voor de veelbelegger dalen.

,

Bij bovenstaande vergelijking van de jaarlijkse kosten die een aandelenbelegger betaalt, hebben we de volgende uitgangspunten gebruikt:

• Per broker zijn de kosten van het goedkoopste pakket weergegeven

• Er is geen rekening gehouden met combinatiekortingen in geval bij de aanbieder ook andere diensten dan alleen beleggen worden afgenomen

• De peildatum van dit onderzoek is 26 augustus 2018

• De verschillende profielen aandelenbeleggers hebben de volgende karakteristieken:

MET WELKE ‘SPECIALE’ KOSTEN MOET IK REKENING HOUDEN?

Iedere broker heeft zo zijn eigen exotische kosten, die in omvang beperkt lijken, maar in samenhang behoorlijk kunnen optellen. Zo hebben beleggers bij DeGiro te maken met aansluitingskosten voor iedere beurs. Deze kosten bedragen € 2,50 per beurs per kalenderjaar. Ook aan het inschrijven op een emissie of het bijwonen van een aandeelhoudersvergadering zijn kosten verbonden. Bij een Custody-account, een rekening waarbij DeGiro de door beleggers aangehouden effecten niet mag uitlenen, zijn kosten verbonden aan het innen van dividend.

Lynx en TradersOnly brengen extra kosten in rekening als er meer dan één keer per maand geld wordt weggeboekt van de beleggingsrekening. De brokers vinden het nodig 1 euro per extra boeking in rekening te brengen. Ook moet er betaald worden voor realtime-koersen.

Binck en ING rekenen relatief veel kosten voor het uitoefenen van opties, net als Alex dat ook extra rekent voor het beschrijven van dividend. Saxo Bank brengt voor iedere extra dienst hoge kosten in rekening. Saxo kent bewaarloon en een inactivity fee en het laten opsturen van een portefeuilleoverzicht per de mail kost maar liefst 50 dollar. Realtime koersen zijn bij Saxo ook aan de prijs.

Rabobank heeft de meeste extra kosten. Zo wordt extra gerekend om dividend te ontvangen, opties uit te oefenen of in te schrijven op emissies. Voert een beursfonds een stocksplit door? Dan laat Rabobank de kassa weer rinkelen. ABN Amro heeft geen exotische kosten. Die heeft de bank dan ook niet nodig om erg duur te zijn.

Een aparte categorie zijn de strafkosten voor wie niet handelt. Lynx, Binck en Saxo brengen deze inactiviteitskosten in rekening.

HEBBEN ALLE BROKERS HETZELFDE ASSORTIMENT?

Nee, het aanbod verschilt. De brokers die we bekeken, bieden allemaal een ruim aanbod aandelen, opties, beleggingsfondsen, trackers en meer. Ook is er een ruime keuze in beurzen waarop gehandeld kan worden, ook al er is een verschil in het aantal beurzen waarop gehandeld wordt en zn niet alle brokers even informatief over het aantal beurzen waarop gehandeld kan worden.

Een belangrijke beperking van het aanbod is niet te weten aan de brokers. Door de inwerkingtreding van nieuwe Europese regels mogen brokers sinds begin dit jaar een selectie van beleggingsproducten niet meer aanbieden, zo deze niet voldoen aan de nieuwe regels. Zo heeft het ontbreken van Nederlandstalige informatie al geleid tot een verbod om een groot aantal populaire en goedkope Amerikaanse trackers en indexfondsen aan te bieden.

WAAROM STAPPEN BELEGGERS EIGENLIJK NIET MASSAAL OVER NAAR DE GOEDKOOPSTE BROKERS?

Dat is een nette manier om te vragen waarom beleggers nog steeds bereid zijn om soms idiot hoge tarieven te betalen. Op onwetendheid kunnen de klanten van dure aanbieders zich niet beroepen; informatie over kosten en vergelijkingen van tarieven zijn op internet goed te vinden Het moet dus te maken hebben met onverschilligheid. Veel beleggers vinden overstap de moeite niet of blijven been aanbieder waarvan ze ook andere diensten afnemen.

En als dat nog niet genoeg is, helpen brokers graag mee het overstappen te ontmoedigen door forse tarieven te rekenen als een belegger zijn portefeuille wilt overboeken. Spronk van Beleggingsmatch ziet beperkte mobiliteit onder beleggers: “het zijn voornamelijk nieuwe beleggers die zich gevoelig tonen voor de kosten die brokers rekenen. Al zijn veel “buy and hold” beleggers geswitched door de recente prijsverhoging van Binckbank en de Rabobank”. Voor de voordelige parten is het dan ook gunstig dat het aantal beleggers snel groeit, vorig jaar bijvoorbeeld met liefst 14 procent.

DE LAATSTE, MAAR ZEKER NIET DE MINST BELANGRIJKE VRAAG: HOE ZIT HET MET VEILIGHEID?

Veiligheid kent vele aspecten. We belichten hier de kwestie of beleggingen veilig zijn als een bank of broker failliet gaat. Bij vrijwel alle gevallen zijn effecten in de portefeuille afgescheiden van de rest van de boedel van een broker. In geval van faillissement zijn klanten hun beleggingen dan niet kwijt.

Enig risico is er ook bij parten die de effecten van hun klanten mogen uitlenen. Speculatieve beleggers gebruiken deze stukken om ‘short’ te gaan. DeGiro doet dit standaard, maar beleggers kunnen bij opening van een rekening, kiezen om uitlenen van hun stukken niet toe te staan. Bij Lynx en TradersOnly is het mogelijk dat effecten aan derden worden uitgeleend. Beleggers kunnen deze instelling veranderen, behalve als er sprake is van rood staan of beleggen met geleend geld. Ook bij Binck is het inmiddels mogelijk om effecten uit te lenen. De opbrengst die Binck hiermee verdient, deelt het met de klant.

Online de voordeligste brokers bepalen? Ga naar de online vergelijkingsmodule

OVER ONS ONDERZOEK

We hebben voor dit onderzoek alle tarieveninformatie gebruikt die beschikbaar is voor particuliere beleggers. Het gaat dan met name om informatie die beschikbaar is op de websites van de Aanbieder.

We hebben ook gebruik gemaakt van informatie en expertise van online vermogensvergelijker Beleggingsmatch. nl. Directeur Bart Spronk van Beleggingsmatch hebben we ook om commentaar gevraagd op onze bevindingen.

VOORDELIGSTE BROKERS

In dit onderzoek hebben we gekeken naar doe-het-zelfbeleggers. We kijken dus vooral naar de kosten van brokers. Wij onderzoeken ook de kosten en kwaliteit van vermogensbeheer. Heeft u opmerkingen of ervaringen die u met ons wilt delen? Mail naar web@veb.net

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |