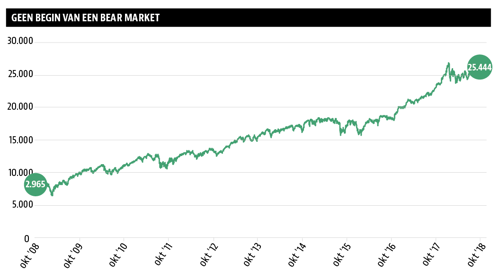

Bijna 1.000 punten eraf in minder dan twee weken. Dat is de stand van zaken bij de Dow Industrial Average Index op het moment van schrijven, op 19 oktober, laat in de middag. Op woensdagavond 10 oktober keek ik thuis op mijn werkkamer hoe de bekendste aandelengraadmeter ter wereld met honderden punten wegzakte om uiteindelijk gered te worden door de sluitingsbel die het verlies beperkte tot 831 punten.

Op mijn andere scherm zocht ik naar een verklaring voor die minikrach. Ik trof er meer dan één. De Amerikaanse tienjarige rente die was gestegen tot bijna 3,2 procent. Brexit. Handelsoorlog in de wereld. Dé verklaring zat er echter niet tussen. Markten reageren op nieuws. Dat de Amerikaanse tienjarige rente de 3-procent horde had genomen, was dat niet. Evenmin was de brexit nieuws. De handelsoorlog is ook al, net als voorgaande twee aangedragen verklaringen, maanden gaande. Sterker nog, op dat moment leek de kans op een zachte brexit groot. Niemand minder dan Michel Barnier, die namens de EU de brexit-onderhandelingen voert, zei dat een akkoord over de scheiding dichterbij was gekomen. De Amerikaanse tienjarige rente was nominaal wel opgelopen, maar in reële termen (gecorrigeerd voor inflatie) stond die op het laagste niveau in een lange tijd. Ofwel: de financiële condities zijn zeer vriendelijk voor de aandelenkoersen. En de Verenigde Staten hadden precies in die week een nieuw vrijhandelsakkoord met Canada en Mexico afgesloten. Daarnaast was de ruzie met de Europese Unie bijgelegd.

If anything, de aandelenkoersen hadden juist alle reden om te stíjgen, níet om te dalen en zeker niet hard.

Dat zou anders zijn geweest als de economische situatie behoorlijk dreigde te verslechteren. Maar ook daarvan was geen sprake. Op een enkeling na die hel en verdoemenis ziet, iets wat sommigen áltijd zien, zijn de verwachtingen rooskleurig te noemen. Dat betekent overigens niet dat die verwachtingen zullen uitkomen, maar dat is niet relevant. Waar het om gaat, is hoe de markt de situatie nú inschat. En die inschatting is gewoonweg goed te noemen. Zouden er concrete aanwijzingen zijn dat de inflatie uit de hand dreigt te lopen, dan zou dat de aandelenkoersen omlaag drukken. Maar ook op dat front geldt dat dat niet het geval is. Natuurlijk, de inflatie kan de komende tijd iets verder stijgen door de recent duurder geworden olie, maar van een dreigende torenhoge geldontwaarding in de nabije toekomst is geen sprake. Al met al is het maar moeilijk te zien waarom de daling van Dow Jones die in oktober plaatsvond het begin zou moeten zijn van een langdurige bear market.

Historie

En toch, met de financiële historie in het achterhoofd, was zo’n zwarte dag wel te verwachten in oktober. Oktober is namelijk historisch de maand waarin de aandelengraadmeters op één dag flink onderuit kunnen gaan. Wat de bekende zwarte maandag (19 oktober 1987), zwarte dinsdag (29 oktober 1929), zwarte donderdag (24 oktober 1929) en zwarte vrijdag (13 oktober 1989) op de beurzen gemeenschappelijk hebben, is dat ze alle vier in die maand voorgekomen zijn.

Oktober is echter historisch ook de maand waarin de aandelenkoersen het bovengemiddeld goed doen, over de hele maand bezien. Gemiddeld rendeerden de aandelen in de afgelopen decennia in oktober 1,68 procent. Historie leert ons ook nog minstens drie in dit opzicht relevante dingen. In de eerste plaats dat niet alleen oktober, maar ook november (gemiddelde stijging 1,69 procent) en december (gemiddelde stijging 1,86 procent) gemiddeld genomen uitstekende maanden voor de aandelenkoersen zijn.

Midterm elections

In de tweede plaats wijst de geschiedenis uit dat de aandelenkoersen het bijzonder goed doen na de Amerikaanse parlementsverkiezingen. Gemiddeld genomen zijn de koersen in de twaalf maanden na die zogeheten midterm elections sinds het einde van de Tweede Wereldoorlog met 14,5 procent gestegen. De volgende midterm elections staan op de agenda voor 6 november.

De derde geschiedenisles in dit opzicht is dat de aandelenkoersen hun piek bereiken tussen 9 tot 18 maanden nadat de rentecurve omgekeerd wordt (9 tot 18 maanden, afhankelijk van welke index men kiest en naar welke twee rentes men kijkt om vast te stellen of de rentecurve invers is geworden). Aangezien het verschil tussen de lange en korte rentes in de VS de laatste maanden behoorlijk geslonken is, is die zogeheten inverse yieldcurve een regelmatig terugkerend onderwerp in de media omdat die in het verleden altijd een periode van laagconjunctuur c.q. recessie voorafging. Het is goed om niet te vergeten dus dat dit fenomeen ook een behoorlijke stijging van de aandelenkoersen inluidde.

Maar wát is er dan aan de hand, wáárom zijn die koersen gedaald? Er moet toch een reden zijn? Ineens moest ik denken aan een oude cartoon, waarin een belegger tegen een andere zegt “I have got a stock here that could really excel”, waarvan een derde belegger alleen de laatste twee woorden hoort, die herhaalt, een vierde belegger alleen “excel” hoort, dat hardop zegt, wat in de oren van een vijfde belegger klinkt als “sell”, iets wat een groepje beleggers hoort, opzwelt en leidt tot massa’s verkooporders? De daling van de aandelenkoersen van de afgelopen dagen heeft in mijn ogen veel daarvan weg. Er is geen macro-economische reden voor.

Gegeven al het bovenstaande zou ik voor de rest van het jaar eerder eerst een rap herstel van de aandelenkoersen en vervolgens een klim naar nieuwe recordhoogtes verwachten dan dat die woensdagavond in oktober het begin blijkt te zijn van een bear market op de aandelenmarkten. Dit zeker omdat we de laatste dagen nog meer goed nieuws hebben gekregen. Zo kondigde de VS aan binnenkort gesprekken te starten voor een vrijhandelsakkoord met de Europese Unie en Japan. En de Amerikaanse president Donald Trump en zijn Chinese ambtgenoot Xi Jinping ontmoeten elkaar bij de aanstaande G-20 ontmoeting, iets wat de handelsspanningen verder kan reduceren.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |