Beleggingsfondsen die zich richten op aandelen met een hoog dividend hebben een zware tijd achter de rug. In vergelijking met de MSCI Wereldindex hebben dividendfondsen het de laatste jaren relatief slecht gedaan. Aan die situatie zou een einde kunnen komen als de beurzen wereldwijd verder corrigeren.

Defensieve aandelen blijven in slechte beurstijden doorgaans beter liggen. Daarnaast blijkt uit veel wetenschappelijk onderzoek dat aandelen met lagere waarderingen, lagere volatiliteit en hogere dividendrendementen het op de lange duur gemiddeld beter doen. Wat dat aangaat waren de laatste jaren, waar dividendloze aandelen als Facebook, Amazon en Netflix domineerden, wat atypisch.

Dividendfondsen zijn er in twee smaken: er is de groep die een voorkeur heeft voor aandelen die een relatief hoog dividend betalen en aantrekkelijk gewaardeerd zijn. Daarnaast is er de groep die kwaliteitsaandelen uitzoekt van bedrijven die een sterke marktpositie hebben en een hoog rendement op eigen vermogen realiseren. Dat zijn de veilige dividendbetalers, maar zij hebben vaak wel een wat hogere prijs.

Het verschil tussen deze twee typen dividendfondsen wordt zichtbaar als je binnen de portefeuille kijkt naar de waarderingsmaatstaven dividendrendement, koers-winstverhouding, koers-boekwaardeverhouding en kwaliteitsmaatstaven als rendement op het geïnvesteerde vermogen. De portefeuilles in alle fondsen hebben een bovengemiddeld dividendrendement, maar het dividendrendement van de waarde-georiënteerde fondsen is iets hoger dan dat van de fondsen met een focus op kwaliteit.

Hieronder drie sterk verschillende actief beheerde beleggingsfondsen die één ding gemeen hebben: ze zijn dol op stevige inkomsten.

Drie aantrekkelijke voorbeelden

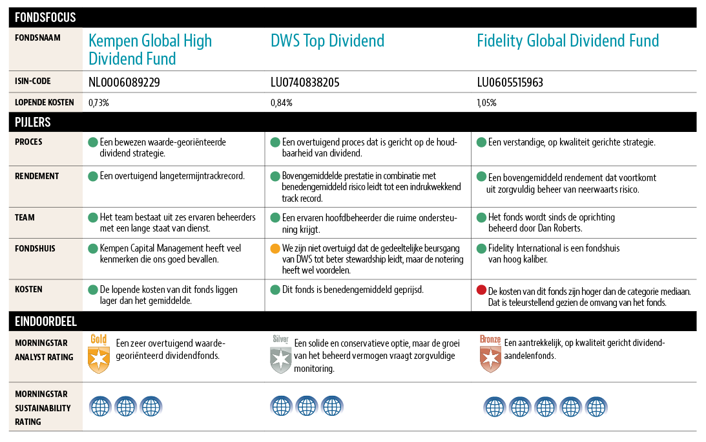

Het Kempen Global High Dividend Fund is een voorbeeld van een dividendfonds met een sterke voorkeur voor ‘waarde’. Het fonds vierde in november 2017 zijn 10-jarige jubileum en mag op een goed eerste decennium terugkijken. Het beheerteam onder leiding van Jorik van den Bos hanteert de glasheldere stelregel dat de ondergrens van het dividendrendement op 3,3 procent moet liggen. Aandelen die daaronder zitten, komen niet voor aankoop in aanmerking. Als een aandeel bijvoorbeeld door koersstijging onder de 3 procent zakt, moet het worden verkocht.

Deze zeer gedisciplineerde waarde-georiënteerde dividendstrategie heeft een overtuigend langetermijntrackrecord opgeleverd. De huidige portefeuille bevat een kleine honderd namen, waarvan het Amerikaanse telecombedrijf Verizon de grootste post is. Nummer twee is het Koreaanse SK Telecom uit dezelfde sector, die sterk overwogen wordt. Andere opvallende namen uit de top 10 zijn de Taiwanese chipmaker TSMC en de Amerikaanse vastgoedgigant Simon Property. De lopende kosten van dit fonds liggen met 0,73 procent wat lager dan het gemiddelde.

Het fonds DWS Top Dividend is een solide en conservatieve optie, hoewel de sterke groei van het beheerd vermogen wel enige risico’s met zich meedraagt. De ervaren Duitser Thomas Schüssler beheert dit fonds al sinds 2005 en wist een bovengemiddelde prestatie neer te zetten, in combinatie met een risico dat onder het marktgemiddelde zit. Dit indrukwekkende trackrecord is het resultaat van een beleggingsproces dat is gericht op de houdbaarheid van dividend. DWS is meer op kwaliteit gericht, en heeft dus ook namen in portefeuille waarvan het dividendrendement onder de 3 procent ligt, maar waar de zekerheid van een stabiel groeiende inkomstenstroom groot is.

De portefeuille bevat momenteel 73 aandelen, waarvan het Amerikaanse farmacieconcern Pfizer de nummer 1-positie inneemt. De tweede plaats is voor NextEra Energy, een Amerikaans bedrijf dat zich bezighoudt met energieopslag. Andere opvallende namen uit de top 10 zijn het Japanse telecombedrijf NTT, Cisco Systems en uit Nederland zowel Royal Dutch Shell als Unilever. Ook DWS is met een lopende kostenfactor van 0,84 procent wat goedkoper dan gemiddeld.

Het Global Dividend Fund van Fidelity is net als het fonds van DWS vooral op kwaliteitsaandelen gericht. Het is met 1,05 procent wel wat duurder als het om de lopende kosten gaat. De omvang van het fonds zou een verlaging van het kostenniveau eigenlijk wel rechtvaardigen, maar het rendement is desondanks bovengemiddeld, door een zorgvuldige beheersing van het neerwaarts risico. Het fonds wordt sinds de start in 2012 beheerd door de ervaren Brit Daniel Roberts.

De tamelijk geconcentreerde portefeuille bevat slechts 45 aandelen, en het is opvallend genoeg het Nederlandse Wolters Kluwer dat de lijst aanvoert. Daarnaast vinden we in de top 10 makers van consumentenproducten als Diageo en Procter & Gamble, farmaciebedrijven Roche en Sanofi, en ook hier ons eigen Royal Dutch Shell.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |