Dankzij digitale technieken is het mogelijk al met een relatief bescheiden vermogen begeleiding te krijgen bij beleggen. Veel online vermogensbeheerders bieden gelijksoortige, beperkte diensten. De verschillen in kosten mogen groot zijn, eigenlijk is iedere oplossing gewoonweg duur.

Zo lang sparen nauwelijks iets oplevert, zal beleggen een grote groep belangstellenden blijven trekken. Maar niet iedereen heeft de tijd, zin of kennis om zelf geschikte beleggingen te selecteren. Online vermogensbeheer kan dan een optie zijn. Via internet worden klanten, geautomatiseerd op basis van hun bereidheid om risico te nemen, ingedeeld in een profiel. Deze indeling is bepalend voor de verdeling in vermogenscategorieën als aandelen, obligaties, vastgoed. Het traditionele, periodieke kopje koffie met een vaste relatiebeheerder is er niet bij. Als er al persoonlijk contact is tussen aanbieder en klant, dan is het op afstand, via telefoon, chat of whatsapp.

Vanwege het digitale en geautomatiseerde karakter is online vermogensbeheer voor aanbieders een stuk minder kostbaar dan het reguliere beheer. Is deze vorm van begeleid beleggen daarmee ook voordelig voor klanten? Om dat te beoordelen, vergeleken we een aantal oplossingen op kosten, inhoud van dienstverlening en – vooruit – rendementen uit het verleden.

Eenheidsworst

Omdat klanten doorgaans een percentage van het belegd vermogen aan kosten in rekening wordt gebracht, is online vermogensbeheer ook toegankelijk voor kleinere vermogens. Wie 25.000 euro op deze manier wil beleggen, kan terecht bij en veertiental aanbieders. Soms is beheer al mogelijk vanaf 1 euro.

Beleggers hebben op het eerste gezicht dus iets te kiezen, maar nadere beschouwing laat zien dat eenheidsworsten regeren. Aanbieders kiezen voor min of meer dezelfde verdeling over vermogenscategorieën, als aandelen, obligaties, vastgoed. De verschillen zitten in de marginale afwijkingen in de tactische assetallocatie, de beleggingsmix van vermogenscategorieën die de beheerder kiest binnen een bandbreedte.

Het daadwerkelijk beheren van vermogen door aanbieders is bij de meeste zeer beperkt. Uiteindelijk gebeurt er niet veel meer dan het herbalanceren van de portefeuille naar de vereiste verdeling van bijvoorbeeld 50 procent zakelijke waarden zoals aandelen en vastgoed tot 50 procent vastrentende waarden als obligaties.

De meeste online vermogensbeheerders beleggen het geld van hun klanten in indextrackers (etf’s). Deze keuze vloeit voort uit het idee dat het ingelegde geld tegen lage kosten zo breed mogelijk gespreid kan worden over diverse categorieën en regio’s in de wereld. Dat is een prima uitgangspunt, maar als alle partijen het ingelegde kapitaal volgens min of meer dezelfde indices gaan beleggen, wordt het onderscheidend vermogen nogal bleek.

Naast het beleggen in indextrackers of fondsen binnen een profiel, biedt een aantal aanbieders strategieën als doelbeleggen (Doelbeleggen, Binck, Evi, Rabobank). Bij deze variant wordt vooraf een bepaald doel(vermogen) vastgesteld en houdt de aanbieder de ontwikkeling hiervan in de gaten en stuurt eventueel bij. Dat klinkt mooi en wordt door aanbieders gebracht als een soort noviteit, maar dat is het niet. Binnen de Wet op het financieel toezicht (Wft) is een financieel dienstverlener verplicht om periodiek te toetsen of de gestelde doelen van de cliënt (nog) haalbaar zijn. Indien dit niet het geval is, moet de klant geadviseerd worden geld bij te storten, de beleggingshorizon te verlengen of het gewenste doel aan te passen. Dit proces wordt nu dus geautomatiseerd en aan de klant als ‘innovatieve’ dienstverlening aangeboden. Bij BrightPensioen belegt men volgens het lifecycle principe waarbij automatisch het risico wordt afgebouwd naarmate het einde van de beleggingshorizon nadert.

Kosten

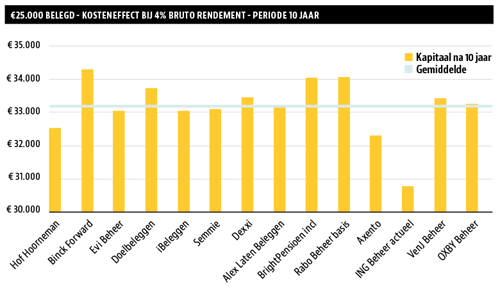

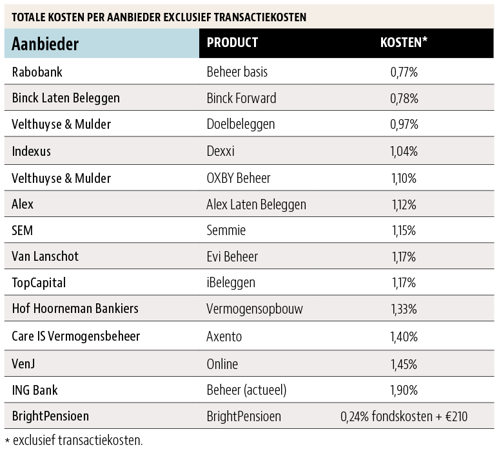

Omdat de verschillen in verdeling en strategieën tussen aanbieders beperkt zijn, zullen kosten een belangrijke rol moeten spelen in de keuze voor een aanbieder. Ons onderzoek leert dat de verschillen in kosten groot zijn. Aanbieders romen jaarlijks minimaal 0,78 procent van het ingelegde vermogen af als kosten. Bij de duurdere aanbieders kan de rekening tot 1,8 procent oplopen of, afhankelijk van het ingelegd vermogen, tot meer dan 2 procent. Op langere termijn komt het verschil in kosten scherp naar voren. Om dat te illustreren, hebben we de opbrengst per propositie na tien jaar vergeleken bij een inleg van 25.000 euro en een jaarlijks rendement van 4 procent. Het verschil kan na 10 jaar oplopen tot wel 5.000 euro.

Naast de kosten voor beheer zijn in de totale kosten ook de kosten verwerkt van de fondsen die gekocht worden. Oxby en Alex rekenen daarnaast 10 procent performance fee volgens een vooraf gedefinieerde berekeningsmethode. Bij BrightPensioen betalen klanten vaste kosten van 210 euro per jaar. Dat maakt deze aanbieder erg onaantrekkelijk voor kleinere vermogens. BrightPensioen rekent de eerste twee jaar de vaste kosten van 210 euro niet indien het ingelegde vermogen lager is dan 3.000 euro. Voor het éénmalige inschrijfgeld van 100 euro ontvangt de belegger 300 aandelen in BrightPensioen. Een zestal partijen rekent ook transactiekosten. OXBY en iBeleggen rekenen niet alleen een percentage van de aan- of verkoopkosten maar ook een vast bedrag. Dat maakt deze partij (extra) onaantrekkelijk voor beleggers die periodiek geld willen inleggen, terwijl deze strategie normaal gesproken juist een positief effect heeft op het rendement.

Mistige informatie

Op het gebied van transparantie is bij een aantal partijen dringend verbetering nodig. Kosten die in de voorwaarden worden genoemd, komen niet altijd duidelijk overeen met die in de vergelijkende kostenmaatstaf, het totaaloverzicht van kosten dat toezichthouder AFM verplicht heeft gesteld voor aanbieders van financiële producten en diensten. Alle kosten zouden in alle documenten per aanbieder op dezelfde manier uitgesplitst moeten worden op basis van hetzelfde voorbeeldvermogen. Bij OXBY van Velthuyse & Mulder is de informatie omtrent de kosten op de website en in de documentatie ronduit onduidelijk en inconsistent. Beleggers bij BrightPensioen worden wel erg gemakkelijk op het verkeerde been gezet. De aanbieder rekent onder meer 210 euro per jaar aan vaste kosten per jaar. Dat bedrag wordt niet afgetrokken van het belegd vermogen, maar afgeschreven van de bankrekening van de klant. Op basis daarvan claimt BrightPensioen dat er tegen kostprijs wordt belegd. Een bizarre uitspraak als bedacht wordt dat bij een inleg van 10.000 euro de vaste kosten alleen al uitkomen op 2,10 procent. Waar het transparantie betreft, is Dexxi een positieve uitzondering. Op hun website krijg je direct een complete propositie inclusief feitelijke portefeuille-inhoud en risicomaatstaven te zien.

Rendementen

De verschillen in behaalde rendementen tussen de aanbieders zijn best groot. Sommige aanbieders weten over de afgelopen jaren gemiddeld ruim 6 procent netto rendement per jaar te behalen, terwijl andere niet verder komen dan amper 2 procent per jaar gemiddeld. De waarde van de rendementen uit het verleden is echter klein. Bovendien zijn de verschillen in rendement per aanbieder over de verschillende jaren aanzienlijk. Ook kan het gebeuren dat er mensen zijn die een belangrijke invloed hebben op het beleggingsbeleid van het bedrijf, de onderneming op den duur verlaten, wat een effect kan hebben op het toekomstige rendement.

Ons oordeel

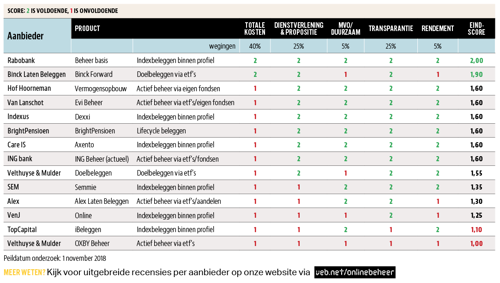

We hebben de verschillende aanbieders vergeleken op kosten, inhoud van de propositie, transparantie van dienstverlening en rendement. We hebben ook gekeken of aanbieders duurzaam beleggen, aangezien dit voor beleggers steeds relevanter gaat worden bij hun keuze voor een vermogensbeheerder. Kosten en inhoud van de propositie en transparantie van dienstverlening wegen daarbij het zwaarst. Op elk aspect hebben we beoordeeld of de aanbieder voldoende (een ‘2’) of onder de maat presteert. Rabobank Beheer basis en Binck Laten Beleggen komen als de betere aanbieders uit ons onderzoek naar voren. De verschillen in prestaties zijn aanzienlijk, vooral door de grote kostenverschillen. Maar eigenlijk zijn alle oplossingen duur gezien de beperkte dienstverlening. Uiteindelijk gebeurt er niet veel meer dan het herbalanceren van de portefeuille naar de vereiste verdeling. In de Verenigde Staten en Groot-Brittannië leveren partijen soortgelijke diensten voor tarieven vanaf 0,15 procent exclusief fondskosten. Er zijn geen overtuigende argumenten te verzinnen waarom de beheerkosten in Nederland vele malen hoger moeten zijn. Wie kiest voor online vermogensbeheer, betaalt erg veel voor een beetje gemak.

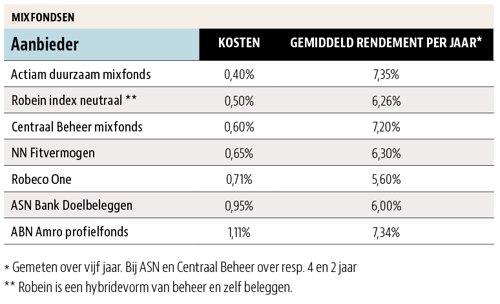

Een alternatief is om te beleggen in profielfondsen, mixfondsen waarin verschillende beleggingscategorieën zijn vertegenwoordigd. Daarbij is geen sprake van doelbeleggen of beleggen in lifecycles. U bepaalt zelf uw risicoprofiel aan de hand van een vragenlijst en kiest aan de hand daarvan een mixfonds. De voordelen zijn dat u deze gewoon kunt kopen via uw rekening bij uw bank en dus niet aan een nieuwe rekening bij een andere partij vastzit. Ook kunnen de kosten een stukje lager uitvallen en zijn de behaalde rendementen vergelijkbaar en soms zelfs iets beter. De goedkoopste profielfondsen onderscheiden zich ten opzichte van online vermogensbeheer, terwijl de rendementen gemiddeld iets beter zijn. Maar over het algemeen zijn ook profielfondsen nogal duur.

De meest voordelige optie blijft zelf doen. Door een half uur per maand te investeren kan voor 0,25 procent aan totale kosten al een gebalanceerde portefeuille worden samengesteld. De komende tijd zullen we aandacht besteden hoe dit aan te pakken.

Over ons onderzoek

ING en VenJ hebben niet gereageerd op onze vragen. Knab en Koen hebben wij als partijen niet meegenomen in ons onderzoek, omdat er nog niet voldoende historie is opgebouwd vanwege het feit dat de proposities vrij nieuw zijn.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |