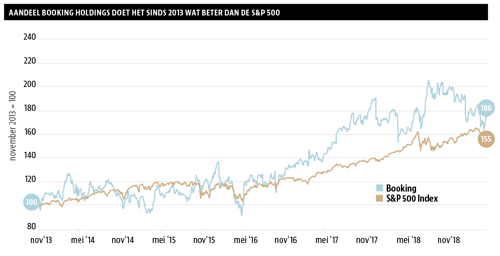

Het online reisbureau Booking brengt aanbieders en consumenten in de toeristenbranche bij elkaar. Hotels kunnen via Booking kamers ter beschikking stellen die consumenten vervolgens via de site kunnen boeken. Voor iedere boeking incasseert Booking een commissie van zo’n 15 procent.

Onder Booking vallen verschillende bedrijven waarvan Booking.com, Priceline, Agoda, Rentalcars.com, KAYAK en OpenTable de belangrijkste zijn. Booking.com geniet een sterke marktpositie in Europa, Priceline is vooral in Amerika bekend en Agoda juist in Zuidoost-Azië. Naast hotelkamers kunnen ook vliegtickets, complete vakantiereizen en cruises worden geboekt. Wereldwijd wordt autoverhuur aangeboden via Rentalcars.com (een soort schil boven daadwerkelijke autoverhuurbedrijven zoals Hertz). KAYAK is een vergelijkingssite waar eenvoudig zaken als vliegtarieven en hotelkamertarieven vergeleken kunnen worden van honderden verschillende aanbieders. OpenTable biedt de mogelijkheid tot het doorgeven van online reserveringen bij aangesloten restaurants. En wat eerder dit jaar werd het bedrijf FareHarbor overgenomen, dat een reserveringssysteem biedt voor het online boeken van excursies.

| Over de auteur |

|

|

Netwerkeffecten

De marktpositie van Booking is behoorlijk goed te noemen vanwege netwerkeffecten, schaalvoordelen en de al genoemde bekende merknamen. Wat de netwerkeffecten betreft geldt dat Booking het grootste aantal hotels in haar bestand heeft en haar websites het meest bezocht worden. Beide zaken versterken elkaar: over het grootste aanbod beschikken vergroot de kans dat consumenten via Booking een hotel vinden dat bij hen in de smaak valt, terwijl het grote aantal boekingen het voor hotels interessant maakt juist bij Booking aangemeld te zijn.

Wat schaalvoordelen betreft geldt dat Booking de vaste kosten, waaronder die van de IT-infrastructuur, kan verdelen over een grote omzet, waardoor deze relatief minder zwaar wegen dan bij kleinere concurrenten. Ook kan Booking vanwege schaalvoordelen relatief meer dan de concurrentie aan marketing besteden.

Ondanks dat Booking wereldmarktleider is in online hotelreserveringen heeft het bedrijf maar een paar procent van de wereldmarkt in handen. Dat biedt het aantrekkelijke vooruitzicht verder marktaandeel te kunnen winnen in een markt die zelf onderliggend groeit en waarbij vooral het aandeel online-boekingen toeneemt.

Een punt van aandacht betreft mogelijke desintermediatie van Booking: het uitschakelen of passeren van de tussenpersoon. Hotelketens bijvoorbeeld proberen bezoekers ook rechtstreeks op hun eigen portals te ontvangen in plaats van dat er websites van Booking tussen zitten. Ook is er het gevaar van zogeheten verticale integratie door partijen als Alphabet (Google Hotel Finder) of beoordelingssites als TripAdvisor (TripAdvisor Instant Booking) waarmee Booking gepasseerd kan worden. Voorlopig is er in ieder geval geen partij die ook maar in de buurt komt van de marktpositie van Booking.

Masterplan

Booking heeft een ‘masterplan’ opgesteld, wat als doel heeft de verschillende dochterbedrijven die zelf veelal een sterke marktpositie in de verschillende nichemarkten hebben nog beter op de website te integreren. Consumenten kunnen dan heel eenvoudig een volledig op maat gesneden reis boeken zonder de site te hoeven verlaten.

Nederlands tintje

Over het management van Booking ben ik goed te spreken ondanks de steevast heel conservatieve prognoses die vervolgens worden ‘overtroffen’. Over het tweede kwartaal van dit jaar bijvoorbeeld steeg de winst per aandeel met maar liefst 36,5 procent, terwijl door het management een toename van 10 procent in het vooruitzicht was gesteld. Dat de koers vervolgens daalde, werd vooral veroorzaakt door de wederom zeer conservatieve prognoses die voor het volgende kwartaal in het vooruitzicht werden gesteld.

Voor de website Booking.com (in 1996 opgericht door Geert-Jan Bruinsma, op dat moment student bedrijfskunde aan de Universiteit Twente) is 135 miljoen dollar betaald. Deze aankoop wordt wel gezien als een van de meest succesvolle buitenlandse overnames door een Amerikaans bedrijf ooit. Sommige analisten schatten de huidige waarde van alleen Booking.com al op circa 100 miljard dollar.

Booking Holdings is een weinig kapitaalintensief bedrijf en dat verklaart dat de winstgevendheid structureel heel hoog is. In termen van Earnings Yield – die bedraagt momenteel 5,4 procent – is de waardering niet heel laag, maar hier tegenover staan de sterke positie van Booking en de prima vooruitzichten. Hoewel ik zelf geen aandelen Booking in bezit heb, beschouw ik het aandeel rond het huidige koersniveau wel als een vrij aantrekkelijke bestemming voor beleggers.

| Hendrik Oude Nijhuis kijkt net als Warren Buffett graag naar de volgende waarderingsmaatstaven: |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |