Op 31 december dit jaar viert de euro zijn twintigjarig bestaan en begint de kers op het verhaal van de Europese integratie sinds 1957 aan zijn derde decennium. En het waren me toch spannende tienerjaren!

Toen bleek dat Griekenland jarenlang had gelogen over zijn werkelijke financiële huishouding, begon de eerste eurocrisis, die de munt bijna fataal werd. Maar de euro overleefde het. De muntunie bleef bestaan dankzij omvangrijke noodhulp aan Griekenland. De Europese Centrale Bank (ECB) verlaagde de officiële rente tot 0 procent en begon op grote schaal obligaties te kopen. Er werd een noodfonds op poten gezet voor de munt. Die hulp en lastenverzwaringen in zo goed als alle eurolanden die vaak impliciet of zelfs expliciet aan de euro werden toegeschreven, maakten de gemeenschappelijke munt niet bepaald populair. In veel eurolanden ontstonden politieke partijen die hun land uit de muntunie willen halen. Het waren zware jaren voor het veruit moeilijkste voorbeeld van Europese integratie. Maar de muntunie hield stand. Sterker nog, die breidde uit. Waren er in den beginne elf eurolanden, inmiddels zijn het er negentien.

Populairder dan ooit

Eind 2018 is de munt zelfs in alle eurolanden samen genomen, populairder dan ooit. Op de vraag “is de euro een goede of een slechte zaak voor uw land?” koos in de herfst van dit jaar 64 procent van de ondervraagden voor het eerste. Slechts één op de vier vindt de munt maar niets. De groep die de prijzen nog steeds omrekent naar de oude valuta, neemt zienderogen af.

In Italië zijn bijna zes op de tien mensen zeer te spreken over de munt. Dat is veelzeggend omdat de Italianen juist eerder dit jaar vooral op de anti-euro-partijen hebben gestemd én omdat de populariteit van de munt een jaar geleden aanmerkelijk lager was. Toen vonden evenveel Italianen de munt goed voor hun land als slecht. In 2016 waren er zelfs meer tegenstanders dan voorstanders! Dat ze nu zo’n ommezwaai hebben gemaakt, zegt dat de Italianen óf vooral om andere redenen op de anti-euro-partijen hebben gestemd óf dat ze, nu ze geproefd hebben wat uit de euro stappen zou inhouden (denk aan de gestegen rentes), daar spijt van hebben. Dat is zeer belangrijk in de relatie tot de ruzie tussen Rome en Brussel over de Italiaanse begroting. Die ruzie moet in de komende maanden zijn epiloog krijgen. Wetend dat nu veel meer Italianen achter de munt staan, biedt de regering in Rome minder ruimte de ruzie verder te laten escaleren. Doet die dat wel, dan kan dat bijvoorbeeld ervoor zorgen dat op de markten het gevoel ontstaat dat Italië eruit zal stappen. Met alle dure gevolgen van dien voor de gewone Italiaan.

Naar de stembus

De bovengenoemde cijfers zijn belangrijk nu 2019 om de hoek ligt. Komend jaar gaan de Europeanen namelijk naar de stembus om een nieuw Europees Parlement te kiezen. Het kan zomaar zijn dat de anti-euro-partijen daarop minder goed scoren dan waarop de recente ervaringen en peilingen wijzen. 2019 is ook het jaar waarin cruciale besluiten genomen gaan worden over de toekomst van de munt. Als de laatste crisis iets geleerd heeft, dan is het wel dat de muntunie een onafgebouwd huis is en er dus bij een storm goed van langs krijgt. Om de toekomstige crises het hoofd te bieden – en dát er nieuwe crises zullen komen, is zeker – moet het eurohuis grondig verbouwd worden. Duitsland en Frankrijk zijn het er al over eens dat de eurozone een eigen begroting moet krijgen. Het euro-noodfonds is er en wordt verder versterkt. De bankenunie moet afgemaakt worden. Het zijn stuk voor stuk ingrijpende besluiten met verregaande gevolgen. Die neem je als politicus makkelijker in de wetenschap dat een meerderheid van je achterban de euro het redden waard vindt.

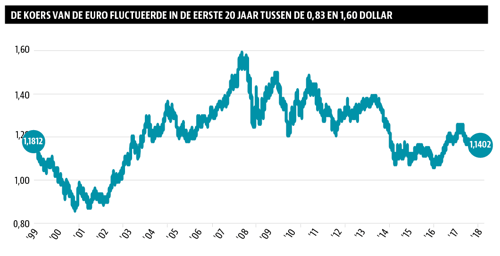

Volgend jaar is ook het jaar waarin de ECB een nieuwe aanvoerder krijgt. Mario Draghi’s termijn als president van de bank loopt 31 oktober 2019 af. Maar ook twee andere zwaargewichten zwaaien af: de Belgische hoofdeconoom van de bank en het Franse lid van het dagelijks bestuur. Al die zaken zullen ongetwijfeld van invloed zijn op de waarde van de munt volgend jaar. Dit jaar verloor de euro bijna 5,5 procent tegenover de Amerikaanse dollar. Sinds de introductie op 1 januari 1999 noteert de munt een verlies van iets minder dan 3 procent. De euro was het minst waard in oktober 2000. Toen kreeg je voor één euro slechts 83 dollarcent. Een kwestie van onbekend maakt onbemind wellicht? In de zomer van 2006 was dat bijna het dubbele: er waren 1,60 dollars nodig om één euro te kopen. Precies in die week was ik in New York om te lunchen met Paul Volcker, voormalig voorzitter van de Fed. Shoppen was nog nooit zo aangenaam in de Big Apple.

Nieuwe stormen

Waar staat de euro ten opzichte van de dollar eind 2019? Persoonlijk voorspel ik nog liever het weer een jaar vooruit dan die wisselkoers. Maar als de eurozone het eurohuis zodanig verbouwt dat dat het hoofd kan bieden aan nieuwe stormen in de toekomst, de ECB de rente gaat verhogen en de Fed, zoals ik verwacht, dat juist minder vaak zal kunnen doen in de VS dan de bank nu van plan is, dan zou ik niet verbaasd opkijken als we eind 2019 concluderen dat de euro flink wat terrein veroverd heeft op de dollar. Dit zeker als de trend in de wereld om minder afhankelijk te worden van de dollar, doorzet.

Rusland, China en andere landen snakken naar een alternatief voor die vermaledijde dollar. De handelsoorlog tussen de VS en China kan in dat opzicht een zegen voor de euro blijken te zijn. De euro wordt steeds vaker als een alternatief gebruikt en dat kan een trend voor de komende jaren worden. Mits de eurolanden het zelf goed aanpakken. Meer vertrouwen in – en vaker internationaal gebruik van – de euro zou een positieve invloed hebben op de vraag naar staatsobligaties van de euro-landen, en daarmee de rentes onder neerwaartse druk zetten, maar ook de aandelen uit die landen. En Europeanen van Lahti tot Lissabon kunnen dan jaar in jaar uit voordeliger shoppen in de VS.

Edin Mujagi is macro-econoom gespecialiseerd in het beleid van de centrale banken en hoofdeconoom van OHV Vermogensbeheer.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |