Als beleggers nerveus worden, krijgt de VIX volop aandacht. De bekende ‘angstindex’ van Wall Street biedt beleggers een waardevolle graadmeter voor volatiliteit. Via derivaten en etf's valt er bovendien aan volatiliteit te verdienen, al zijn er haken en ogen.

Aandelen en beursindices kunnen flink op en neer deinen. De volatiliteit wordt doorgaans gemeten aan de hand van de standaarddeviatie over een bepaalde periode. Hoe hoger de uitkomst, des te heftiger de koersuitslagen waren. Hoge volatiliteit komt vooral voor tijdens dalende markten, wanneer de nervositeit onder beleggers groot is.

Je kunt de volatiliteit van een individueel aandeel berekenen, maar er zijn ook volatiliteitsindices die een marktsegment volgen, een grondstof of een valutapaar. De bekendste is de S&P 500 VIX (tickersymbool VIX), voluit Chicago Board Options Exchange Market Volatility Index. Deze index is een graadmeter voor de volatiliteit van de belangrijkste Amerikaanse aandelenindex. Veel volatiliteitsindices hebben overigens de term 'vix' in hun naam.

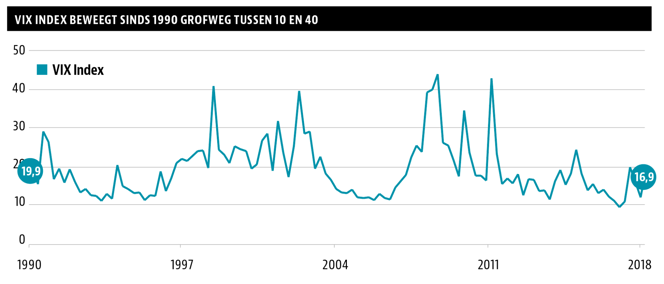

De S&P 500 VIX schommelt zo tussen de 10 en 40, waarbij standen boven de 30 duiden op aanzienlijke onzekerheid, standen onder de 20 horen bij een positieve stemming op aandelenmarkten. Oktober en november 2018 waren spannende maanden, waarbij de VIX steeg van 12 naar 27 om eind november weer onder de 20 te zakken.

Een oplopende volatiliteitsindex is voor veel beleggers een waardevol waarschuwingssignaal voor zwaar weer op de beurzen. Een deel van die beleggers probeert middels opties, futures of hefboomproducten zoals turbo's geld aan volatiliteit te verdienen of hun beleggingsportefeuille ertegen te beschermen. Dit klinkt wel eenvoudiger dan het is.

Verwachte volatiliteit

Het eerste wat de kopers van zo'n afgeleid product zich moeten realiseren, is dat volatiliteitsindices niet de daadwerkelijk gemeten volatiliteit van een mandje aandelen weergeven, maar de verwachte of implied volatiliteit. Zo is de S&P 500 VIX gebaseerd op de prijsstelling van een mandje indexopties op de S&P 500, met een gemiddelde looptijd van dertig dagen. De S&P 500 VIX zegt iets over de volatiliteit die marktpartijen in de komende dertig dagen verwachten.

Zo'n index 'kopen', betekent dus inspelen op verwachtingen. Natuurlijk zijn deze gebaseerd op actuele spanningen waarop de prijzen van de onderliggende opties reageren, maar beurzen hoeven niet daadwerkelijk zo volatiel te worden als de VIX aangeeft. Het is daarmee een vrij ruwe hedge tegen koersdalingen. Een putoptie op een traditionele index is dan een preciezer beleggingsinstrument.

Futures en opties

Er zijn twee manieren om in volatiliteitsindices te handelen. Allereerst via opties, futures en hefboombeleggingen zoals turbo's. De tweede mogelijkheid is een etf of indextracker die een volatiliteitsindex volgt. Via beide paden kan worden ingezet op een daling (een short-positie) of een stijging van de volatiliteit (long-positie). Ook zijn er mogelijkheden om te speculeren op een zijwaarts bewegende volatiliteitsindex.

Handelen in dergelijke derivaten vergt wel enige kennis, waarover niet elke belegger beschikt. Het is een mogelijke verklaring voor het groeiende aanbod van ‘volatiliteit-etf's’.

Volatiliteit-ETF’s

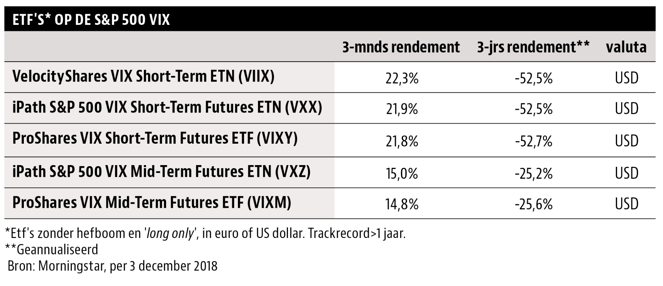

Etf’s zijn een makkelijke manier om in bijvoorbeeld de S&P 500 VIX te beleggen; ze zijn veelal goed verhandelbaar en kennen op het eerste oog lage beheerkosten. In het overzicht op pagina 38 staan de vijf best presterende etf's op de S&P 500 VIX over de afgelopen drie maanden.

Op korte termijn kunnen er mooie winsten worden gemaakt, maar volatiliteit-etf’s zijn ongeschikt als langetermijnbelegging. Veel koersgrafieken laten op de lange termijn een gestage daling zien. Dit is vooral te verklaren door de methode waarop de volatiliteitsindex wordt nagebootst: middels futures. Deze termijncontracten met een looptijd van doorgaans één tot zo'n twaalf maanden moeten na expiratie steeds vernieuwd worden. Dit ‘doorrollen’ gaat met kosten gepaard.

De prijzen voor de futures zijn vrijwel altijd hoger dan de actuele marktprijs van de onderliggende waarde van de futures. Dit verschijnsel heet contango. Boven de huidige stand van de volatiliteitsindex moet een premie worden betaald, die oploopt naarmate de looptijd van de future langer is. Beweegt de onderliggende index niet voldoende in de richting waarop met de futures gespeculeerd wordt, dan wordt doorrollen erg kostbaar. Een etf kan door deze kosten als het ware gestaag worden leeggegeten.

Zelfs als een volatiliteitsindex wel perfect en kostenvrij kon worden nagebootst door een etf, dan zou dit nog geen geschikte langetermijnbelegging zijn. Volatiliteit neemt immers niet elk jaar gestaag toe, maar beweegt zich in een bandbreedte waarbij steeds het gemiddelde weer zal worden opgezocht.

Voor de korte termijn

VIX-futures zijn vooral het speelveld van hedgefondsen en speculatieve particulieren, die voor een korte tot zeer korte tijd posities innemen om te profiteren van een volatiliteitsbeweging. Ook bij de etf’s is een korte beleggingshorizon raadzaam. Let bovendien op de grote onderlinge verschillen. Alleen al op de S&P 500 VIX bestaan er diverse varianten. Er zijn etf's die mikken op een volatiliteitsstijging, inverse etf’s die short gaan en etf’s die de index met een hefboom volgen. Let ook op de looptijden van de onderliggende futures van een etf. De variaties leiden tot grote verschillen in risicoprofiel en tracking error ten opzichte van de S&P 500 VIX. Houd bovendien rekening met forse prijsbewegingen.

| Tips voor de thuisbelegger |

|

Met een volatiliteit-etf is er op angstige momenten veel winst te behalen, maar stap niet in voor de lange termijn: volatiliteit is geen rechte lijn omhoog, en het steeds moeten doorrollen van de onderliggende futures kan erg zwaar gaan wegen. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |