Bierbrouwers zijn over het algemeen stabiele winstmakers die gestaag groeien. Het zijn aandelen met een ‘defensief karakter’, die op de lange duur vaak voor een prima rendement zorgen, vooral omdat zij in neergaande markten relatief goed blijven liggen. In Nederland zijn beleggers gezegend met de aanwezigheid van Heineken, België heeft AB InBev. Hoe verhouden deze aandelen zich tot elkaar en tot enkele van de belangrijkste internationale concurrenten?

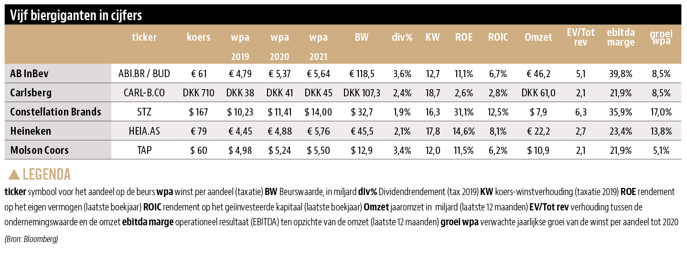

De grootste bierbrouwer van de wereld, AB InBev, kwam eind vorig jaar met het slechte nieuws dat het dividend zal worden gehalveerd omdat de balans versterkt moet worden. Beleggers hadden dat kunnen zien aankomen, de maker van Jupiler en Budweiser heeft in de afgelopen jaren veel grote overnames gedaan om een leidende rol te houden in de consolidatie van de wereldwijde biermarkt. De lage rente maakte het mogelijk daar grote bedragen voor te lenen.

Nu ziet AB InBev dat de kredietwaardigheid door kredietbeoordelaars als Moody’s en S&P kritischer wordt bekeken. Bovendien kan een oplopende rente een forse kostenpost worden. AB InBev zal dus voorlopig geen grote overnames doen, eerst moet de schuldenlast omlaag. Die is nu ruim 100 miljard dollar, bijna 7 keer de brutowinst.

Hedgefonds AB InBev

Het van oorsprong Belgische bedrijf Interbrew fuseerde in 2004 met het Braziliaanse AmBev en kocht in 2008 het Amerikaanse Anheuser-Busch voor 52 miljard dollar. Daarmee was het al de grootste brouwer van de wereld, maar in 2016 werd voor 103 miljard dollar de nummer twee SAB Miller ook nog opgeslokt. Met name de schulden die werden aangegaan voor die laatste aankoop drukken nu zwaar op de balans. De schuldratio van Heineken, de huidige tweede brouwer ter wereld, ligt een stuk lager.

Analisten vergelijken AB InBev weleens met een hedgefonds, omdat het de overnames met zoveel schuld financiert en vervolgens fors in kosten gaat snijden om de winstgevendheid op te krikken. Het gevaar is dan dat er te weinig in de merken wordt geïnvesteerd, waardoor de marktpositie op de langere termijn verzwakt.

AB InBev moet met de grote kasstroom die het genereert echter prima in staat zijn de schuldenberg te verkleinen. Het bedrijf heeft de laatste jaren wel last van de zwakke Braziliaanse real en de Argentijnse peso en ook van de zwakke valuta's van enkele Afrikaanse markten. Daarnaast staat de omzet in de VS wat onder druk omdat klanten meer op zoek zijn naar speciaalbieren of overschakelen op wijn.

Het leeuwendeel van de schuld is bovendien in Amerikaanse dollars, terwijl relatief veel omzet wordt behaald in landen als Brazilië, Argentinië en Zuid-Afrika. Dat drukt de winstmarge. Het aandeel AB InBev is momenteel echter op 14 keer de winst die voor 2019 wordt verwacht niet al te duur. Het dividendrendement is ondanks de halvering van de uitkering nog altijd relatief hoog.

Familiebedrijf Heineken

Heineken doet ook veel overnames, maar gaat wat voorzichtiger te werk dan AB InBev. Een familiebedrijf is in veel opzichten dan ook de natuurlijke tegenhanger van het hedgefonds: de blik is meer op de lange termijn gericht. Heineken wordt gecontroleerd door de dochter van Freddy Heineken, Charlène de Carvalho, die via een meerderheidsbelang in Heineken Holding de aandeelhoudersvergadering kan domineren.

Heineken is met een jaaromzet van 22 miljard euro een tamelijk sterke nummer twee op de wereldbiermarkt, en dat zal waarschijnlijk voorlopig zo blijven. Er zijn immers niet veel grote brouwers meer die overgenomen kunnen worden, en zelfs als Heineken zou samengaan met de nummers drie of vier blijft het aanzienlijk kleiner dan de wereldmarktleider.

Heineken kan echter wel degelijk op eigen kracht groeien door gericht brouwers van speciaalbieren over te nemen, zoals de Amerikaanse brouwer van India Pale Ale (IPA) Lagunitas die in 2017 werd gekocht. En vorig jaar kocht Heineken voor 2,6 miljard euro een belang in CR Beer, de grootste bierbrouwer in China, bekend van het merk Snow.

CR Beer heeft een kwart van de Chinese biermarkt in handen en wordt gecontroleerd door China Resources Enterprise (CRE), dat voor bijna een half miljard euro een belang nam van 0,9 procent in Heineken.

China is een van de snelst groeiende biermarkten ter wereld. In hectoliters is het land al de grootste bierconsument, dus aanwezigheid hier is wel wat waard. De Nederlandse brouwer richt zich in China op premium-bieren, een marktsegment dat ook hier snel aan populariteit wint. Daarbij heeft Heineken het voordeel dat het eigen merk in China al als een premium-bier wordt gezien.

AB InBev is in China echter een stuk groter dan Heineken. Snow-bier was tot de overname door AB InBev eigendom van SABMiller, maar het merk moest worden verkocht van de mededingingsautoriteiten. Heineken zal Snow nu buiten China gaan verkopen, terwijl het van het distributienet van CRE gebruik kan maken voor de distributie van het Singaporese Tiger en het Mexicaanse Sol.

Heineken boekt de laatste jaren goede resultaten in met name het ‘premium’-segment, met merken als Desperados, Affligem en Sol. Het bedrijf wint marktaandeel in belangrijke markten als Nederland en de Verenigde Staten en laat sterke groei zien in de opkomende markten. In China, maar ook in Brazilië en Vietnam lopen de groeipercentages in de dubbele cijfers.

Heineken heeft de gerichte overnames die het bedrijf in de afgelopen jaren deed goed verteerd. Daarvoor kan je het management een compliment geven, en dat doen beleggers ook door het aandeel op bijna 18 keer de winst tamelijk hoog te waarderen.

Nummer drie Carlsberg

Het Deense Carlsberg is de nummer drie op de wereldbiermarkt, op gepaste afstand van Heineken. Het bedrijf staat sinds 2015 onder leiding van de Nederland Cees ‘t Hart.

Carlsberg heeft van oudsher een relatief grote aanwezigheid in Rusland en Oost-Europa, en juist dat heeft de laatste jaren op de resultaten gedrukt. De Russische regering voert sinds 2008 een actief beleid om de bierconsumptie terug te dringen, onder meer door de belasting op bier te verhogen. Mede hierdoor is de bierconsumptie per hoofd van de Russische bevolking sterk gedaald. Carlsberg heeft fors op de waarde van de Russische activiteiten moeten afschrijven.

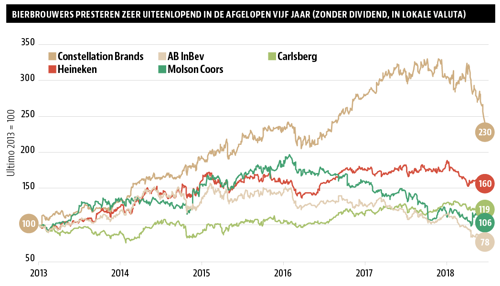

In 2018 leek het tij wat te keren. Carlsberg zag de omzet sterk aantrekken door de vraag naar speciaalbieren en alcoholvrije dranken. Het uitzonderlijk warme zomerweer in Europa hielp Carlsberg ook meer dan AB InBev en Heineken die meer wereldwijd actief zijn.

De omzet van Carlsberg ging in het derde kwartaal van 2018 bijvoorbeeld op autonome basis met maar liefst 9 procent omhoog. Het verkochte volume nam met 8,6 procent toe. Het witbier van het Franse merk 1664 groeit ook sterk en is bovendien vooral populair in Azië, waar Carlsberg net als AB InBev en Heineken sterk wil groeien. In 2018 lag de groei hier ruim boven de 10 procent.

Carlsberg verhoogde tegen het einde van 2018 de winstverwachting voor het hele jaar. Het bedrijf verwacht dat de operationele winst met minimaal 10 procent stijgt. Dat deed het aandeel goed, en wat waardering betreft is Carlsberg nu vergelijkbaar met Heineken, hoewel het op bijna 19 keer de winst zelfs nog wat duurder is.

Constellation Brands: in wiet

Het Amerikaanse Constellation Brands is behalve van bier ook een belangrijke producent van wijn en sterke drank. Daarnaast is het de grootste Amerikaanse importeur van bier, vooral doordat het in Mexico het bekende Corona brouwt voor de Amerikaanse markt. Voor alle andere landen van de wereld wordt Corona gebrouwen door AB InBev-dochter Grupo Modelo, voor de VS heeft Constellation Brands het alleenrecht. Corona is het best-verkochte importbier in de VS en behoort tot de vijf meest gedronken bieren ter wereld.

Constellation Brands nam de laatste jaren verschillende kleinere brouwerijen over, maar kwam in 2018 vooral in het nieuws door de aankoop van een belang in de Canadese wietkweker Canopy Growth (ticker WEED). Grote bierbrouwers lijken kansen te ruiken nu het gebruik van cannabis in steeds meer landen en Amerikaanse staten legaal wordt. Ook Heineken trouwens: dat liet afgelopen zomer in Californië een biermerk introduceren dat geen alcohol bevat, maar is gebrouwen met THC, de belangrijkste psychoactieve stof in cannabis.

De waardering van de aandelen Constellation Brands (ticker STZ) komt op ruim 16 keer de winst in de buurt van die van Heineken en Carlsberg. Het dividendrendement ligt iets lager.

Molson Coors

De Amerikaanse Molson Coors Brewing Company (ticker TAP) uit Denver, Colorado is wat groter dan Constellation Brands. Voor Molson Coors is ook de VS de belangrijkste afzetmarkt, voor Europa en Canada. Het bedrijf is nauwelijks actief in opkomende landen, waardoor het groeiperspectief toch wat negatief wordt beïnvloed.

De brouwerijgroep ontstond in 2005 door de fusie van de Canadese Molson Brewery en de Amerikaanse Coors Brewing Company. Dat bedrijf richtte een joint venture op met SABMiller onder de naam MillerCoors, die na de overname van SABMiller door AB InBev volledig in handen kwam van Molson Coors. Zo werd het bedrijf dankzij de mededingingsregels de volledige eigenaar van het belangrijke Amerikaanse biermerk Miller. Als aandeel is Molson Coors op 12 keer de winst niet duur, maar de groeivooruitzichten zijn vrij mager.

Conclusie

In deze sector lijkt de wereldmarktleider ondanks de schuldenberg toch de meest aantrekkelijkste belegging op de lange termijn. Die schuld zal worden verkleind en AB InBev is juist omdat het twee keer zo groot is als Heineken bijna automatisch winstgevender. Schaalgrootte helpt enorm in deze sector.

Constellation Brands en Molson Coors hebben hun marktpositie voor een belangrijk deel te danken aan de mededingingsautoriteiten. Heineken en Carlsberg deden het wel grotendeels op eigen kracht, maar behalen structureel lagere winstmarges.

De marktmacht van AB InBev is ondanks dat deze hier en daar beteugeld wordt door de autoriteiten zeer groot. Het van oorsprong Belgische merk Stella Artois wordt nu in meer dan 80 landen verkocht. Het Amerikaanse Budweiser is het populairste biermerk in de Verenigde Staten, maar wordt ook veel gedronken in het Verenigd Koninkrijk en Canada. AB InBev wil Budweiser nog in allerlei nieuwe landen gaan lanceren.

Daarnaast heeft AB InBev een enorme portefeuille lokale bieren en speciaalbieren, waaronder sterke merken als Corona, Leffe, Hoegaarden, Beck’s, Jupiler, Hertog Jan en Bud Light. En AB InBev is de grootste bottelaar voor PepsiCo buiten de VS en het verhuurt ook vastgoed aan café-uitbaters, vooral in België. De schuld mag dan hoog zijn, bruto winstmarges (ebitda) liggen ruim boven die van de grootste concurrenten.

Het aandeel is onder het naar biermerk Budweiser verwijzende tickersymbool BUD ook genoteerd in New York. In België is AB InBev met een beurswaarde van meer dan 100 miljard euro een absolute zwaargewicht in de Bel20 Index.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |