Vermogensbeheerders beconcurreren elkaar fel om de gunst van welgestelde particulieren. Echt onderscheidend zijn de private banks alleen op details. Het aanbod verschilt niet veel, resultaten houden niet over en de kosten zijn over de hele linie hoog.

De aanbieders van private banking weten hoe je beeldvorming in stand houdt. Private banking, dat is vermogensbeheer voor de rijken. Vanuit chique kantoren krijgen welgestelde particulieren nog echt persoonlijke begeleiding bij het beheer van hun vermogen van attente en immer opgewekte adviseurs, die weten wanneer je jarig bent, de namen van je kinderen kennen en je graag uitnodigen voor een jaarlijks golf- of zeilevenement. Private banken hebben één ding gemeen en dat is dat zij diensten als individueel vermogensbeheer, individueel beleggingsadvies en zelfstandig beleggen aanbieden. Daarnaast worden vaak diensten geboden als nalatenschapsplanning (estate planning), bedrijfsoverdracht, fiscale planning, begeleiden van de (jonge) generatie die het vermogen moet gaan overnemen, filantropiebegeleiding en begeleiding in het aanleggen van een kunstcollectie.

Om in aanmerking te komen voor al dit moois zullen particulieren een substantieel vermogen mee moeten brengen. Lange tijd was 1 miljoen euro aan vrij beschikbaar (familie-)vermogen nodig om binnen te komen bij een private bank. De felle concurrentiestrijd heeft ervoor gezorgd dat klanten met een vermogen van een half miljoen euro ook al worden toegelaten. Wij vergeleken een achttal Nederlandse aanbieders van private banking: ABN Amro, Triodos, ING Bank, Rabobank, Van Lanschot, InsingerGilissen, Bank ten Cate & Cie en Hof Hoorneman bankiers. Om een vergelijking mogelijk te maken hebben we vooral gekeken naar vermogensbeheer en financiële planning, de twee elementen die in ieder geval onderdeel moeten zijn van het private banking-concept.

Het financieel plan, eventueel met een geïntegreerd estate plan (vermogensoverdracht), zou de basis moeten zijn voor alle dienstverlening bij een private bank. Hierin wordt de gehele huidige vermogenspositie van een klant in kaart gebracht. Op basis daarvan wordt het gewenste huidige uitgavenpatroon en de toekomstige specifieke doelstellingen geïnventariseerd, waarna in kaart gebracht wordt of de doelstellingen haalbaar zijn en hoe beleggen hierbij een rol kan spelen.

Eerst maar eens een misverstand uit de wereld helpen. Van het door private bankers zo omstandig beleden geloof in een persoonlijke benadering komt in het beleggingsbeleid weinig terecht. Een portefeuille wordt niet individueel samengesteld op basis van maatwerk, maar op basis van een aantal risicoprofielen. Voor ieder risicoprofiel ligt een standaardportefeuille op de plank, waarbij klanten uitsluitend de keuze wordt geboden tussen diverse mandaten zoals duurzaam, fondsen, individuele lijnen of een combinatie hiervan. Individueel maatwerk in vermogensbeheer is nog wel mogelijk, maar is in de regel pas beschikbaar vanaf een substantieel hoger vermogen.

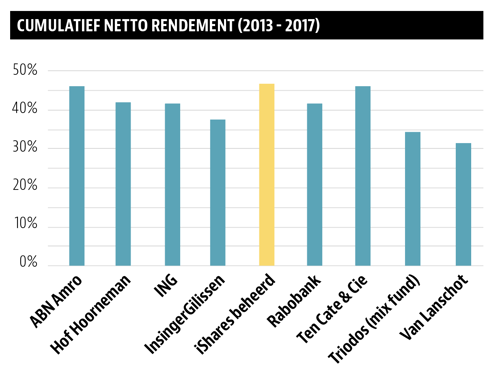

Rendementen

Op basis van doelstellingen, horizon en risicobereidheid worden klanten in een risicoprofiel ingedeeld variërend van offensief tot defensief. Uitgangspunt was het risicoprofiel ‘Neutraal’ waar de verdeling over de diverse vermogenscategorieën bestaat uit circa 45 procent vastrentende waarden (obligaties) en circa 55 procent zakelijke waarden (aandelen en vastgoed). Omdat nog niet alle banken de rendementen over 2018 hebben gepubliceerd, vergeleken we de rendementen over de periode 2013 tot en met 2017 van de acht onderzochte private banks. De uitkomsten hebben we afgezet tegen een mandje goedkope indextrackers (45 procent iShares Euro Aggregate bonds en 55 procent iShares MSCI World Euro hedged). Uit die vergelijking valt op dat het cumulatief rendement van de neutrale portefeuilles bij alle acht partijen achterblijft bij de tracker-portefeuille. Daarbij moet gezegd worden dat de rendementen van de aanbieders – op Hof Hoorneman en Triodos na – constanter zijn door de jaren heen dan het mandje trackers.

Kosten

De private banks wisten over de afgelopen jaren voor neutrale beleggende klanten dus niet beter te presteren dan ons vergelijkbare mandje . De kosten spelen hierbij een significante rol. Het mandje indextrackers kan voor 0,4 procent worden aangeschaft, terwijl de kosten van private banks aanmerkelijk hoger liggen. Daar staat tegenover dat private bank-klanten aanvullende diensten krijgen aangeboden, waarover later meer. Duidelijk is in ieder geval dat klanten die alleen interesse hebben in vermogensbeheer op basis van het rendement weinig te zoeken hebben bij private banks.

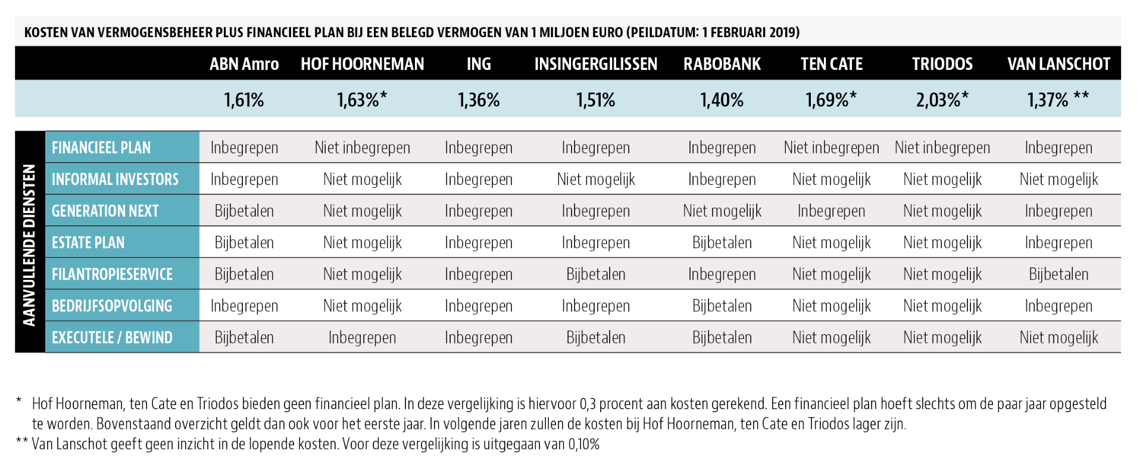

De kosten die private banks rekenen, zijn door de diverse aanvullende diensten niet eenvoudig naast elkaar te leggen. Wij vergeleken de kosten die partijen rekenen voor vermogensbeheer – inclusief de lopende kosten van beleggingsproducten – en een financieel plan. Dat is de minimale dienstverlening die van een private bank verwacht mag worden. Hof Hoorneman, ten Cate en Triodos bieden overigens geen financieel plan als dienstverlening. Klanten moeten dit bij een andere partij halen met aanvullende kosten als gevolg. Bij de andere partijen is een financieel plan inbegrepen. Uit de vergelijking blijkt dat klanten tussen 1,36 en 2,03 procent aan kosten kwijt zijn voor deze dienstverlening, waarbij voor het beleggingsdeel een neutrale beleggingsstrategie het uitgangspunt is.

Bij Hof Hoorneman hoeft een klant niet op extra dienstverlening te rekenen. De rekening wordt dus betaald voor ‘standaard’ vermogensbeheer; zelfs een financieel plan moet extern worden betrokken. De prijs van dienstverlening is daardoor aan de hoge kant. Triodos komt als duurste uit de vergelijking en kent momenteel ook geen extra dienstverlening. Ook de drie grootbanken ABN Amro, ING en Rabobank rekenen aanzienlijke kosten, maar hierbij zijn wel enige extra diensten inbegrepen. Een daarvan is de kans om te investeren in private investeringen als alternatief voor beleggen in beursgenoteerde producten. Bij deze zogeheten ‘informal investor services’ krijgen startende ondernemers en ondernemers die kapitaal zoeken de gelegenheid om een businessplan te presenteren aan een select groepje geïnteresseerde klanten die zo de kans krijgen om in een vroegtijdig stadium in te stappen bij mogelijke succesbedrijven. Het gaat daarbij wel doorgaans om investeringen met een hoog risico.

Private banks hebben er belang bij om de volgende generatie(s) aan zich te binden. Daarom biedt een aantal partijen een programma aan om de generatie die het vermogen gaat erven of ontvangen uit schenkingen wegwijs te maken in fiscaliteit, beleggen en andere verantwoordelijkheden die komen kijken bij grote vermogens. Dergelijke ‘generation next’-programma’s zijn in de kosten inbegrepen bij ING, InsingerGilissen, Ten Cate en Van Lanschot. ABN Amro kent een uitgebreider traject dan de rest. In plaats van bijvoorbeeld de drie dagen die ING biedt, beslaat het programma van ABN Amro twaalf bijeenkomsten, waarvoor wel 1100 euro moet worden bijbetaald.

Een andere dienst die geboden wordt, is begeleiding bij filantropie. Het is een dienst die cliënten begeleidt bij de keuze voor een maatschappelijk doel waar men periodiek aan wenst te schenken en de fiscale implicaties hiervan. Bij ING en Rabobank is deze dienst inbegrepen. Bij ABN Amro, InsingerGilissen en Van Lanschot moet extra betaald worden. Ten Cate, Hof Hoorneman en Triodos bieden hierin geen begeleiding.

Bedrijfsopvolging of overdracht kan begeleid worden door de bank, maar in de regel hebben cliënten hier hun eigen fiscalisten en accountants voor. Het vermogen dat hier vaak bij vrijkomt, is wel van belang voor de bank. Hoe groter het vermogen onder beheer, hoe hoger de absolute verdiensten. Ook uitvoering van executele en bewindvoering wordt geboden, maar ook hier zullen cliënten veelal kiezen voor een notaris of vertrouwenspersoon in de familie. Dat dit geboden wordt heeft ook een commercieel belang, aangezien het hier gaat om vermogensbestemming. Ongeacht die bestemming is het commerciële doel wel om het vermogen onder beheer voor de bank te behouden. Onderhandelen

Onderhandelen

Het is niet dat de klanten van private banking het niet kunnen betalen, maar hoge kosten voor de kiezen krijgen terwijl daar een hooguit middelmatig rendement (niet beter dan de markt) tegenover staat, vindt niemand leuk. De ervaring leert dat een beetje onderhandelen fors kan schelen. Kortingen tot 20 procent op de kosten zijn goed mogelijk, en hoe hoger het ingebrachte vermogen hoe meer korting er te bedingen valt. Veel private banks werken bovendien met staffels waardoor bij grotere vermogens de procentuele kosten lager worden. Maar ook met korting is het zeer de vraag of alle extra diensten die de banken bieden, de uitnodigingen voor evenementen en de persoonlijke benadering van de adviseurs de kosten waard zijn. Wie prijs stelt op een verjaardagswens van zijn private bank zal zelden teleurgesteld worden. Besef wel dat het om een dure felicitatie gaat.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |