Europese banken hebben het sinds de kredietcrisis op de beurs dramatisch slecht gedaan ten opzichte van Amerikaanse banken. Vooral Deutsche Bank is zwaar afgestraft. Is een ommekeer in zicht?

Never try to catch a falling knife is een oude beurswijsheid. Wie een mes probeert te vangen, kan eindigen met een bloedbad.

Natuurlijk is een flinke daling van een aandeel op de beurs vaak het gevolg van een overreactie op slecht nieuws. Ook waar: beleggers die nooit vallende messen vangen, laten aanzienlijke kansen liggen.

Maar geregeld is een structureel probleem bij een bedrijf toch de oorzaak van een stevige koersdaling. Valt een aandeel op de beurs, dan is de kans groot dat de daling nog even doorzet. Problemen etteren niet zelden lang door, zeker als juridische wapens worden ingezet. Voorzichtigheid is dus geboden bij dalende aandelen.

Pas als de koers stabiliseert, kan instappen veilig zijn. Maar zelfs dan snijden beleggers zich in hun vingers. Het overkomt de besten. Neem Deutsche Bank. De bank was tot de kredietcrisis een wereldspeler van formaat. Nu is de bank zó diep gevallen dat sommige beleggers groot durven in te zetten op herstel.

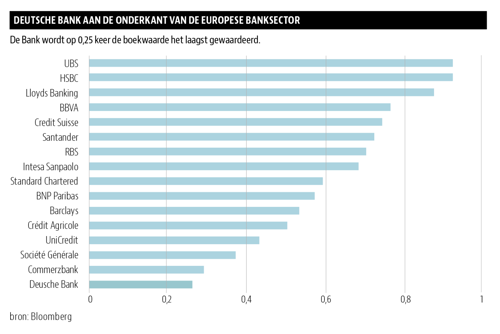

Op de beurs wordt Deutsche verhandeld voor een historisch lage 0,25 keer de boekwaarde, een koopje vergeleken met de Amerikaanse banken. Deze banken wonnen marktaandeel en lieten daarom een sterk herstel zien sinds de crisis in 2008.

Goede tijden

Het Amerikaanse hedgefonds Hudson Executive denkt dat niet Amerikaanse banken, maar Europese goede tijden voor zich hebben.

Never marry a stock, is een andere beurswijsheid. De professionele belegger heeft daarom juist flink ingezet op de afgedankte Duitse bank. Het fonds kocht in november een belang van 3,1 procent in Deutsche. Moedig. Maar te vroeg. Het mes is sindsdien verder gevallen.

Cerberus Capital Management greep al eerder naar het vallende Duitse mes. De Amerikaanse private equity-reus behoort tot de belangrijkste aandeelhouders van twee van de grootste banken van Duitsland. In Deutsche Bank heeft Cerberus 3 procent sinds het najaar van 2017. In Commerzbank nam Cerberus vorige zomer een belang van 5 procent.

Maar veel plezier heeft het nog niet opgeleverd, en dat is een understatement. Volgens de Financial Times heeft de grootbelegger op papier naar schatting 730 miljoen euro verlies op de investeringen in Duitse banken van in totaal 4 miljard euro.

Een paar lichtpuntjes

Analisten van CreditSights volgen Deutsche Bank op de voet. Ze zien een paar lichtpuntjes. “Deutsche Bank moet in staat zijn om een geleidelijke verbetering te leveren op basis van de aangesterkte balans”, schrijft het Londense bureau in een notitie aan klanten. Maar de bank heeft het herstel niet in eigen hand. De wankele marktomstandigheden eisen een tol. “De vooruitgang zal traag zijn en waarschijnlijk ongelijkmatig.”

Ondanks het bereiken van de beoogde kostenbesparingen in 2018 heeft Deutsche Bank moeite om de markt ervan te overtuigen dat haar langetermijndoelstellingen haalbaar zijn. De omzet krimpt en financiering voor Deutsche Bank is relatief duur. De beurskoers van het aandeel schommelt de laatste tijd rond een historisch dieptepunt. Sinds de piek in 2007 is meer dan 90 procent van de beurswaarde verdampt.

Deutsche Bank kon onlangs over 2018 een kleine winst melden. Dat was voor het eerst in vijf jaar. “Niet langer rampzalig maar nog wel slecht”, schreef de Süddeutsche Zeitung. Beleggers reageerden teleurgesteld.

Michael Hünseler, directeur van vermogensbeheerder Assenagon, zei in Handelsblatt sceptisch: “Hoewel het nog niet tijd is om de strategie van de bank als mislukt te bestempelen, is de bezorgdheid over de vraag of Deutsche Bank op deze manier kan blijven bestaan, niet weggenomen. Als de bank nog een kwartaal zou moeten doorstaan zoals in het vierde kwartaal van 2018, zou dit kunnen leiden tot ernstige twijfels op de kapitaalmarkt.” Vooral de afdeling investment banking doet het beroerd. De tijden dat Deutsche Bank wereldspeler was in de obligatiehandel lijken voorgoed voorbij.

Neergaande spiraal

Analisten menen dat de bank de kosten verder moet verlagen om de neergaande spiraal te doorbreken. “De terugkeer naar winstgevendheid toont aan dat Deutsche Bank op het juiste spoor zit”, zei topman Christian Sewing hoopvol, “nu is het tijd om de volgende stap te zetten.” Sewing belooft groei. Maar prognoses geeft hij niet. De bank is volgens hem te afhankelijk van factoren waarop zij nauwelijks invloed kan uitoefenen.

Volgens ratingbureaus beschikt Deutsche Bank over voldoende eigen vermogen en zelfs te veel liquiditeit. Met de derivatenportefeuille is ook weinig mis. Het is de chronisch lage winstgevendheid die de belangrijkste uitdaging vormt voor de Duitse bank. Er moet geld verdiend worden om op eigen kracht de buffers verder uit te bouwen.

Het onvermogen om winst te genereren is de belangrijkste aanjager van speculatie over een fusie met dat andere brekebeentje: Commerzbank. Beide banken zagen hun beurswaarde vorig jaar halveren. Maar een huwelijk heeft “weinig zin”, oordeelt CreditSights. Beleggers hoeven niet op vuurwerk te rekenen. “Als een fusie zou plaatsvinden, zou de eerste marktreactie misschien positief kunnen zijn, maar op de lange termijn zien we het als neutraal.” Het combineren van twee zwak presterende banken in verbouwing is volgens CreditSights geen goed idee.

Dat vindt ook Isabel Schnabel, een Duitse hoogleraar in Bonn die tevens lid is van de raad van wijzen die de Duitse regering economisch adviseert.

Zwakke plekken blootleggen

Schnabel is iemand die de zwakke plekken in het banksysteem graag blootlegt, op sociale media en in kranten als Handelsblatt. Ze steekt haar bezorgdheid over de interesse bij de Duitse regering voor een fusie van Deutsche Bank en Commerzbank tot een “nationale bankenkampioen” niet onder stoelen of banken. Het idee dat Commerzbank geholpen zou zijn met een fusie met Deutsche Bank is volgens haar tragische ironie.

Schnabel wijst er graag op dat de bank vijftien jaar geleden ook onderdeel was van een Duitse consolidatieslag. Dat pakte niet goed uit. Het samengaan van Commerzbank met de Dresdner Bank heeft de problemen verergerd in plaats van verminderd. Bij Deutsche Bank is de moeizame integratie van consumentenbank Postbank ook nog gaande.

De problemen bij Commerzbank hebben de Duitse staat in de kredietcrisis aangezet tot het nemen van een belang van meer dan 15 procent. Zoals de Nederlandse staat ABN Amro en prooi Fortis redde van de ondergang, zette de Duitse staat miljarden aan belastinggeld in om Commerzbank en Dresdner te redden. ABN Amro staat in nieuwe hoedanigheid weer redelijk op eigen benen. Maar over de toekomst van Commerzbank zijn er vergelijkbare twijfels als over Deutsche Bank.

Isabel Schnabel noemt het opmerkelijk dat de problemen bij twee grote banken moeten worden opgelost door een nog grotere too big to fail-bank te creëren. “Niets geleerd?”, schreef ze op Twitter. “Waarom horen we geen publieke verontwaardiging over deze plannen? Ik ben hier echt verbaasd over.” De Duitse regering stelt zich in haar ogen schijnheilig op. Aan de lopende band wordt benadrukt dat vooruitgang op het gebied van het creëren van een Europese bankenunie moet worden gekoppeld aan een sanering van Europese banken. “In plaats van alleen naar andere landen te wijzen, zou het thuis moeten beginnen”, stelt Schnabel. “Delen van de Duitse banksector kampen met een aanhoudende crisis.”

Negatieve rente

Duitse banken zijn veel harder geraakt door de negatieve rente van de Europese Centrale Bank (ECB) dan veel andere Europese banken. Net als Nederlandse banken zijn ze relatief sterk afhankelijk van het rentebedrijf (het aantrekken en uitzetten van middelen). Ongeveer 70 procent van de inkomsten van Duitse financiële instellingen komt uit renteverdiensten. Sinds voorjaar 2016 rekent de ECB een boeterente op bankdeposito’s. Volgens berekeningen van de Duitse banklobby BdB kost dit Europese financiële instellingen ongeveer 7,5 miljard euro per jaar. Vooral Duitse banken betalen zich blauw. Een ommekeer in het rentebeleid van de ECB kan voor verlichting zorgen, maar ook daar zijn experts niet zeker over, zo bleek uit een recent rapport van de Boston Consulting Group.

Deutsche Bank wil een deel van haar enorme liquiditeitsreserves die worden aangehouden tegen een negatieve rente, weghalen bij de ECB. Dit zal naar verwachting 300 miljoen euro extra winst per jaar genereren. Dit is volgens Sewing “heel essentieel” voor het behalen van het rendementsdoel van de bank. Josef Ackermann, een van de vorige topmannen van Deutsche Bank, had ooit als doelstelling om 25 procent rendement op het eigen vermogen te halen. Dat streven werd de bank bijna fataal. Sewing hoopt het rendement op het eigen vermogen dit jaar op te voeren tot 4 procent op weg naar de beoogde 10 procent voor de middellange termijn.

Maar volgens Isabel Schnabel zijn de zwaktes in de Duitse banksector grotendeels van structurele aard. Ze kunnen “slechts in beperkte mate” worden toegeschreven aan het lage-rentebeleid van de Europese Centrale Bank. Gezien de problemen in de Duitse banksector, denk ook aan de actuele problemen van de lokale bank NordLB, is er weinig reden om neer te kijken op een land als Italië, stelde de hoogleraar.

Sleutelinstelling

Deutsche Bank wordt ondanks de ellende in eigen land nog gezien als een sleutelinstelling. Minister van Economische Zaken Peter Altmaier noemde Deutsche Bank onlangs expliciet als een van de ondernemingen waarvan het succes op lange termijn in het “nationaal economisch belang” is. Voor Cerberus, dat met enorme papieren verliezen kampt, moet dat als muziek in de oren klinken.

Politiek Berlijn wil niet dat Deutsche Bank of Commerzbank compleet verloren gaat door de verkoop aan een buitenlandse instelling. In het slechtste geval, als de problemen van Deutsche Bank verder verslechteren, zal de staat misschien zelf nog een keer een vallend mes moeten grijpen. Maar ook een staatsdeelneming op een extreem laag niveau kan uiteindelijk goed renderen. Buy when blood is running in the streets, is weer een andere beurswijsheid.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |