Hoewel premier Rutte het tot in het diepste van zijn vezels graag anders had gezien, is de Nederlandse dividendbelasting blijven bestaan. Voor de belastingbetaler misschien wel zo prettig. Die 1,9 miljard euro had anders door hen moeten worden betaald, terwijl dit nu van het dividend van buitenlandse beleggers wordt ingehouden. Net zoals wellicht bij u gebeurt als u in buitenlandse aandelen belegt. U betaalt dan ook mee aan de staatshuishouding van het land waarin het bedrijf waarin u uw geld heeft gestoken, is gevestigd.

De Nederlandse overheid heft, via de vermogensrendementsheffing, ook belasting op dividenden. Niet rechtstreeks, maar door een heffing die wordt bepaald aan de hand van de waarde van uw totale vermogen. Nederland vindt het in principe niet terecht als u tweemaal belasting betaalt over uw vermogen. Om dat te voorkomen, kunt u de buitenlandse belasting met de Nederlandse vermogensrendementsheffing verrekenen. Maar niet volledig als het buitenlandse tarief hoger ligt dan het Nederlandse, dat zou te veel kosten.

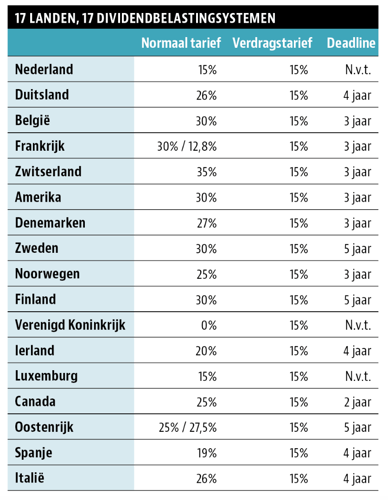

Nederland is met veel andere landen verdragen overeengekomen waarin wordt uitgegaan van een maximaal tarief van 15 procent, de hoogte van de heffing in Nederland. In andere landen is het tarief echter niet altijd 15 procent. Soms wordt er geen dividendbelasting geheven, maar vaak ligt het tarief hoger (zie de tabel). Hoe zorgt u er nu voor dat die landen die een hogere heffing kennen bij u wel gewoon 15 procent inhouden?

Relief at source

Voor sommige landen kan dat. Dit heet ‘relief at source’. Bijvoorbeeld voor de Verenigde Staten, waar de dividendbelasting 30 procent bedraagt, kunt u via uw bank een W-8BEN formulier invullen, waarin u aangeeft inwoner van Nederland te zijn. De heffing wordt dan verlaagd naar 15 procent. Het is over het algemeen redelijk eenvoudig om dit formulier in te vullen. Dat is helaas niet te zeggen van het proces om Amerikaanse dividendbelasting of andere bronheffingen terug te vragen als u het formulier niet (tijdig) kon invullen. Ook voor enkele andere landen is het mogelijk vooraf formulieren in te vullen. Deze moeten veelal worden voorzien van een verklaring van de Nederlandse belastingdienst dat u inderdaad inwoner van Nederland bent.

In de meeste landen is er echter geen mogelijkheid tot relief at source, en voor de landen waar dat wel mogelijk is, is het ook niet altijd even makkelijk (op tijd) te krijgen. Het is ook niet zo dat de banken het u altijd uit eigen beweging makkelijk maken. Het lijkt niet hun kerntaak te zijn.

Te veel ingehouden buitenlandse dividendbelasting kunt u terugvorderen. Gelukkig kunt u dan het te veel ingehouden bedrag aan buitenlandse dividendbelasting aldaar terugvragen, iets waar TaxReclaim B.V. zich mee bezighoudt (zie kader). Als bijvoorbeeld de Zwitserse belastingdienst 35 procent dividendbelasting inhoudt, dan kan Tax Reclaim B.V. in Zwitserland 20 procent voor u terugvragen. De resterende 15 procent kunt u terugvragen via uw aangifte inkomstenbelasting.

Dit is een ingewikkeld proces, buitenlandse overheden lijken de door buitenlanders betaalde belasting liever zelf te willen houden. Er zijn soms speciale documenten nodig (tax vouchers), eigenlijk niets meer dan een korte verklaring van de bank dat de belasting daadwerkelijk betaald is. Daar zijn vaak bankkosten aan verbonden. En dan zijn er nog deadlines waar u rekening mee moet houden, zoals u in het overzicht ziet.

Frankrijk heeft ervoor gekozen om de Franse banken waar uw aandelen geregistreerd staan de teruggaafprocedures te laten verwerken. Die moeten via uw bank daarheen. Daar zijn dus vaak weer bankkosten aan verbonden, en het is ook vaak zo dat uw bank hier niet aan meewerkt. Wel hulde dat Frankrijk de belasting op dividenden betaald aan niet-inwoners flink heeft verminderd van 30 procent naar 12,8 procent. Maar daarvoor is het wel nodig dat u tijdig de relief at source-methode gebruikt, als dat bij uw bank al kan.

Het wachten op de teruggaaf kan ook heel lang duren. België is zo’n land. Als je daar de helft van de 30 procent die ze daar inhouden terugvraagt, kun je bijna twee jaar op een antwoord wachten. Zwitserland was eens heel snel, maar is nu heel traag. Soms zijn er achterstanden, zoals onlangs in Duitsland. Uit Italië kreeg Tax Reclaim B.V. zelfs pas na vijf jaar een teruggaaf. Contact opnemen met de buitenlandse belastingdiensten is niet altijd even gemakkelijk en bewijzen van ontvangst krijgt u meestal ook niet. Maar het is mogelijk, want volgens de ervaring van Tax Reclaim B.V.: als u een lange adem hebt, dan lukt het ook vaak.

| Tax-Reclaim |

|

|

Over de auteur

Mark Bastiaans is als belastingadviseur werkzaam bij Tax Reclaim B.V., een bedrijf dat zich onder andere bezighoudt met het terugvragen van buitenlandse dividendbelasting voor beleggers. Mark geeft ook algemeen belastingadvies aan bedrijven en particulieren.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |