Turkse aandelen daalden in 2018 gemiddeld met ruim 20 procent in waarde, in euro's gemeten zelfs 40 procent. De flinke koersstijgingen in januari smaken naar meer. De risico's blijven echter groot.

Belangrijke Turkse graadmeters stegen in januari fors en lieten vrijwel alle aandelenmarkten achter zich. De Turkse Bist 100-index klom met 14 procent, de MSCI Turkey kon zo'n 15 procent bijschrijven. Volgens de Turkse centrale bank kochten buitenlandse beleggers netto ruim één miljard dollar aan Turkse aandelen in de eerste vier weken van 2019, een record in de afgelopen vijftien jaar voor deze periode. Vooral bankaandelen waren populair. Of dit herstel doorzet, moet natuurlijk nog blijken. De Turkse lira heeft zich vanaf september vorig jaar tegenover de dollar weer wat weten te herstellen en ook de Turkse inflatie – met 20,4 procent in januari nog steeds hoog – neemt de laatste maanden af. De lage waardering van de lira zorgt er verder voor dat de handelstekorten zijn afgenomen. Import wordt immers duurder, export voordeliger.

Net als andere opkomende markten profiteert Turkije bovendien van het minder agressieve rentebeleid in de Verenigde Staten. De Fed lijkt de voet van het gaspedaal te hebben genomen qua renteverhogingen. Een sterk oplopende rente in de VS is negatief voor opkomende markten omdat dit kapitaal wegtrekt. Een andere belangrijke positieve factor is dat de vrees voor handelsconflicten tussen China en de VS in januari afnam.

Beleggers moeten echter rekening blijven houden met grillige beurskoersen. De Turkse munt blijft zwak tegenover dollar en euro en de inflatie is nog steeds erg hoog. De wereldwijde groei is nog steeds een zorgenkindje. Andere onzekere factoren zijn het politieke geruzie met de VS, de oorlog in Syrië en het autoritaire binnenlandse beleid van president Erdogan.

Een goed instapmoment?

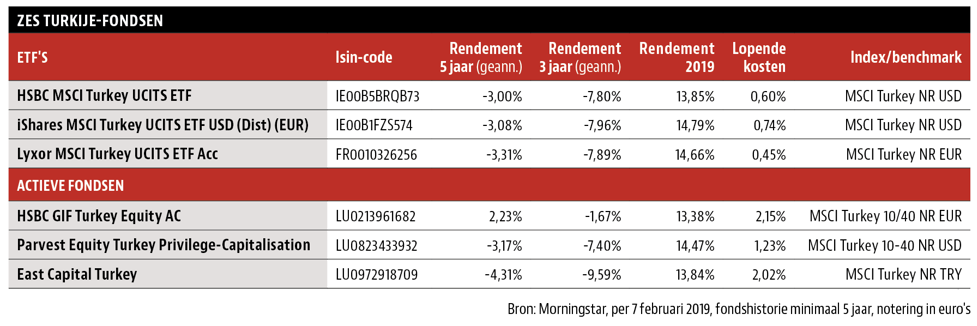

Voor langetermijnbeleggers kan de terugval in 2018 echter een goed moment zijn om in te stappen. Als Turkije terugkeert op het groeipad van een opkomende markt, zou dit een aardig startpunt kunnen zijn voor een langetermijnbelegging. De gespreide portefeuille van een actief beleggingsfonds of een exchange traded fund (etf) is voor de meeste particulieren de voor de hand liggende keuze. Etf's bieden beleggers de waardeontwikkeling van een Turkse index, doorgaans de MSCI Turkey, die met 18 Turkse bedrijven 85 procent van de Turkse aandelenmarkt vertegenwoordigt. Actieve fondsen proberen deze index, of een variant daarvan, te verslaan.

ETF versus actief fonds

Op grote ontwikkelde markten kiezen steeds meer beleggers voor etf's en andere indexvolgers. Dit vanwege de lagere kosten en de zekerheid van een marktgemiddeld rendement (minus kosten), waar veel actieve fondsen bij achterblijven. De concurrentie tussen actief en indexbeleggen spitst zich meer en meer toe op exotische, minder efficiënte markten zoals die van opkomende landen. Op zulke markten zou een actieve belegger die buiten de index belegt gemakkelijker waarde kunnen toevoegen. Denk bijvoorbeeld aan de mogelijkheid om in kleine, snelgroeiende bedrijven buiten de nationale index te beleggen. Of om een nationale index waarin één sector overheerst, denk aan oliebedrijven of banken deels te kunnen omzeilen. Of om in te kunnen spelen op marktfluctuaties.

Wat opkomende markten betreft zou een langetermijnbelegger goed voor een actief fonds kunnen kiezen. Zolang de kosten maar niet heel veel hoger zijn dan die van een etf en het fonds over een langere periode de index heeft verslagen. Uit het overzicht hieronder blijkt dat dit bij Turkije voor de meeste fondsen (actief en passief) een uitdaging was: het rendement van de MSCI Turkey (in euro's) bedroeg de afgelopen vijf jaar gemiddeld -1,8 procent per jaar, -6,6 procent over de afgelopen drie jaar.

De vrijheid van actieve fondsen om buiten de index te beleggen is vaak zo groot, dat er ook buiten Turkije mag worden belegd, zolang de bedrijven maar een aanzienlijk deel van hun omzet in het land halen. De mate van flexibiliteit kan flink verschillen, waarbij je je op een bepaald punt zou kunnen afvragen of er nog wel sprake is van een Turkije-fonds.

Grillige aandelenmarkt

Etf's kennen doorgaans lagere kosten dan actieve fondsen. In grillige markten kan ook de doorlopende verhandelbaarheid van deze indexvolgers een belangrijk pluspunt zijn: beleggers kunnen gedurende de hele handelsdag in- en uitstappen. Bij beleggingsfondsen is er doorgaans één handelsmoment per dag, waarbij er een prijs tot stand komt waartegen orders tegen elkaar worden weggestreept. Orders worden vaak pas de volgende handelsdag uitgevoerd of zelfs nog later. Voor een belegger met een kortetermijnhorizon kan dat een handicap zijn.

Fluctuaties kunnen soms erg intens zijn, waarbij onder meer ook de bewegelijke wisselkoers van de zwakke Turkse lira tegenover de dollar en euro een rol speelt. Verdere verzwakkingen van de munt kunnen buitenlandse beleggers (verder) uit Turkse aandelen jagen omdat het hen uiteindelijk om de dollar- of eurowaarde van hun beleggingen te doen is. Aan de andere kant kan een waardestijging van de lira een zeer positieve invloed hebben.

Hoe belangrijk dit valuta-effect voor buitenlandse beleggers in Turkije is, wordt duidelijk door de waardedaling van de MSCI Turkey in 2018 in Turkse lira, in euro en in dollar uit te rekenen. In lira bedroeg de val 20,8 procent, in euro 40,7 procent en in dollar zelfs 43,6 procent. Dat zijn grote verschillen.

| Tip voor de thuisbelegger |

|

Bepaal bij een belegging in een land als Turkije vooraf of u voor de lange termijn wilt beleggen of hoopt een korte rit omhoog te pakken. |

Over de auteur

Manno van den Berg schrijft als financieel journalist 20 jaar over geldzaken en is co-auteur van het boek ‘Beleggen is niet eng’.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |