De komende maanden zullen ondernemingen op de Nederlandse beurs een recordbedrag aan winst uitkeren aan beleggers. Het gemiddelde dividendrendement op het Damrak is de laatste jaren flink opgelopen. Tijd voor beleggers om kritisch te kijken naar de houdbaarheid van deze uitkeringen.

Het voorjaar is traditioneel de periode waarin beleggers zich mogen verheugen op dividenduitkeringen. Dit jaar is er reden tot extra feestvreugde, want dividenduitkeringen zijn tot recordhoogte gestegen.

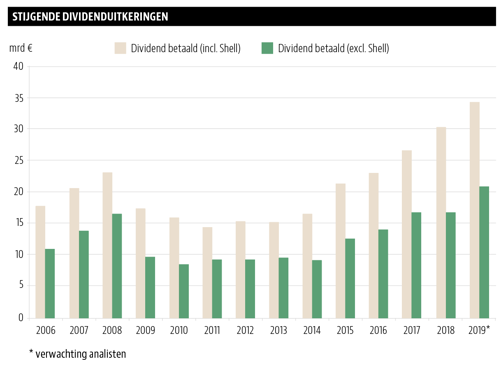

Het uitkeerde dividend van de 75 grootste bedrijven op het Damrak steeg van bijna 27 miljard euro naar ruim 30 miljard euro, een toename van 14 procent. Het uitgekeerde dividend op het Damrak stijgt voor het vijfde jaar op rij. Shell is voor een aanzienlijk deel verantwoordelijk voor die stijging, maar het energieconcern staat bepaald niet alleen: van de kleine technisch dienstverlener Batenburg Techniek tot het grote fijnchemieconcern DSM, over de gehele linie gaat het dividend van Nederlandse bedrijven over 2018 – dat voor een belangrijk deel de komende maanden wordt uitgekeerd – omhoog.

Afgaand op de voorspellingen van analisten is het feest nog niet voorbij. Voor komend jaar gaan zij uit van verder stijgende dividenden.

Sinds 2013 betalen de 75 grootste bedrijven aan het Damrak ieder jaar meer dividend. Analisten verwachten voor dit jaar dat vooral cyclische bedrijven flink meer dividend gaan uitkeren. Het gaat bijvoorbeeld om staalgigant ArcelorMittal, baggeraar Boskalis, bouwbedrijf BAM en uitzender Brunel. Deze bedrijven moeten dan wel nog even de winstverwachting voor het huidige boekjaar waar weten te maken.

Juist daar zit de crux, want duurzame dividendbetalers dienen in staat te zijn over langere periodes vrije kasstromen te genereren die na investeringen hoog genoeg zijn om het dividend te betalen. Het zijn dan ook juist de cyclische bedrijven met veel schulden die het meeste risico lopen om het dividend te verlagen wanneer de conjunctuur weer omslaat

Op zoek naar duurzame dividendbetalers

Voor veel beleggers blijft een belangrijke vraag dan ook hoe zij de aandelen selecteren waarbij het dividend niet alleen aantrekkelijk is – hoog en groeiend – maar ook op lange termijn houdbaar. Een manier om de juiste bedrijven te selecteren is het zogenoemde dividendraamwerk, een concept dat ontwikkeld is door de fameuze Amerikaanse analist Todd Wenning en dat uitgelegd wordt in diens boekje Keeping Your Dividend Edge: Strategies for Growing & Protecting Your Dividends.

Om de houdbaarheid (gezondheid en verwachting) van het dividend in te schatten, kijkt Wenning naar liefst acht financiële variabelen: omzetgroei, rentedekking, nettoschuld/ebitda, dividendgroei, payoutratio, vrijekasstroom, operationele marge en het rendement op eigen vermogen. Wennings dividendconcept geeft op basis van deze variabelen ieder bedrijf een gewogen eindscore (van 1 tot 5) die aangeeft of het dividend wel of mogelijk niet houdbaar is. Hierbij ligt de absolute ondergrens voor de dividendhoudbaarheid op een score van minimaal 2,75, maar wie wat meer zekerheid wil, gaat voor een score van 3,75 of hoger.

Zoals iedere versimpeling van de werkelijkheid kent ook Wennings systeem zijn onvolkomenheden. Toch heeft het systeem afgelopen jaren zijn waarde bewezen. Uit ons onderzoek blijkt dat door het volgen van Wenning beleggers de aflopen jaren veel prominente dividend-missers bespaard zou den zijn gebleven. Denk hierbij aan dividendverlagingen of zelfs het schrappen van dividend bij AB InBev, AngloAmerican, Carrefour, Tesco en iets dichter bij huis ArcelorMittal.

Het dividendconcept van Wenning hebben wij toegepast op de 50 grootste Nederlandse aandelen en op de 600 bedrijven uit de Stoxx Europe 600-index.

Tip voor de thuisbelegger

Het Dividendraamwerk (Dividend Compass) van Todd Wenning is te downloaden via de blog ClearEyesInvesting.com onder de tab “Resources & Tools”

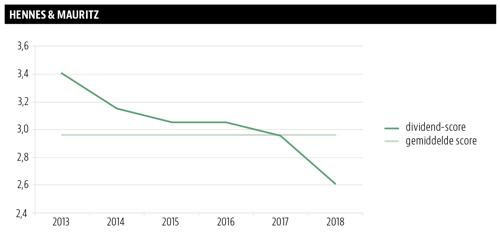

| Twijfel over houdbaarheid dividend Hennes & Mauritz |

|

|

Gezonde dividendscore en rendement?

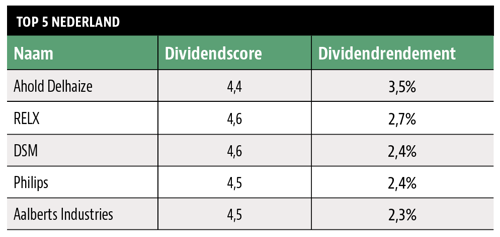

Het is interessant te kijken welke bedrijven op de Nederlandse beurs volgens Wennings systeem een gezonde dividendscore behalen (>3,75 punten) en ook door analisten in staat worden geacht een reeds bovengemiddeld rendement verder te doen toenemen.

Voorbeelden van bedrijven die komen bovendrijven, zijn Ahold-Delhaize, RELX, DSM, Philips en Aalberts Industries. Deze Nederlandse bedrijven hebben minimaal de afgelopen vijf jaar bijzonder goed gescoord volgens het gebruikte dividendraamwerk en kunnen afgaande op de verwachting van analisten ook de komende jaren hun dividendrendement verder verhogen.

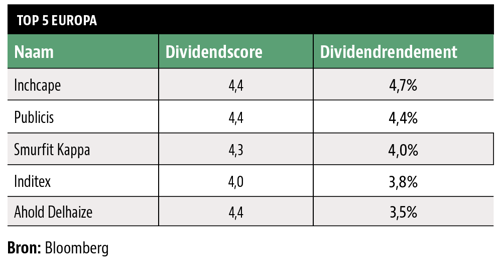

Wanneer we het raamwerk toepassen op de grootste 600 Europese bedrijven, komen ook diverse Europese bedrijven bovendrijven met een gezonde financiële huishouding en dividendbeleid, waarbij afgaande op analistentaxaties tevens ruimte is voor verdere dividendtoename. Voorbeelden zijn het Franse reclame- en communicatieadviesbedrijf Publicis en het Spaanse kledingbedrijf Inditex (bekend van de ketens Zara en Pull & Bear).

Vergeet niet breder naar het bedrijf te kijken

Een goede belegger kijkt echter verder dan alleen de scores uit het dividendraamwerk. Zo hangt de houdbaarheid van het dividend op lange termijn ook af van de eventuele aanwezigheid van duurzame concurrentievoordelen – denk aan bijvoorbeeld merken, patenten, overstapdrempels en kostenvoordelen – waarmee het bedrijf over langere periodes de winstgevendheid op een hoog niveau kan houden.

| Mogelijke valkuilen voor beleggers |

|

1. Blindstaren op hoge dividendrendementen |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |