AB InBev, met afstand de grootste en efficiëntste bierbrouwer ter wereld, weet al jaren de volumes niet te verhogen. Als de Belgische grootmacht die trend kan keren, is het kassa voor beleggers.

Lange tijd was de Braziliaanse investeringsmaatschappij 3G Capital even berucht als succesvol. Met haar filosofie om bedrijven over te nemen om er vervolgens snoeihard in de kosten te snijden, maakte ze zich niet populair onder vertegenwoordigers van werknemers. Ook beleggers vroegen zich af of de anorexia-bedrijven die 3G creëerde wel konden overleven. De mooie resultaten van de bedrijven waarop 3G zich concentreerde, zorgden voor tegenwicht.

De laatste tijd slaat de twijfel over de werkwijze van 3G echter toe. Eerst was er de mislukte overval bij Unilever en een maand geleden volgde slecht nieuws bij 3G-bedrijf Kraft Heinz. De ketchupfabrikant verlaagde zijn groeidoelstelling, zette een knip in het dividend en schreef 15 miljard dollar af op twee merken uit de stal van Kraft. Aandelen moesten op één handelsdag bijna 30 procent koersdaling incasseren.

Biergigant AB InBev, ook een 3G-bedrijf, ging mee in de slipstream en leverde bijna 4 procent beurswaarde in. Beleggers vreesden dat het 3G-model van uitbenen en weinig investeren ook bij AB InBev tot permanente schade had geleid in de vorm van een structureel lager groeipad. Die ongerustheid bleek onterecht. In de dagen na AB InBev’s jaarcijferpublicatie – een week na die van Heinz – spoot de koers met meer dan 10 procent omhoog.

De Braziliaanse topman van AB InBev, Carlos Brito, wist al snel te verklaren waarom AB InBev niet met dezelfde problemen kampt als Kraft Heinz: “Brouwers ondervinden niet het probleem van dalende verkopen en prijsverlagingen”, aldus Brito, die er fijntjes op wees dat de wereldwijde bierverkoop – zowel qua omzet als qua volume – al meer dan tien jaar in de lift zit.

Halve waarheid

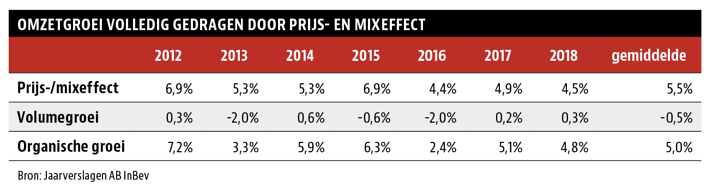

Hoewel de cijfers topman Brito gelijk geven, lijkt dit toch een halve waarheid voor AB InBev. Het groeitempo van AB Inbev is hoog in vergelijking met concurrenten als Heineken en Carlsberg, maar wordt al jarenlang gedragen door prijsverhogingen en het feit dat consumenten aan de bar steeds meer duurdere premiumbieren als Corona en Stella Artois bestellen. Deze ontwikkelingen zijn te duiden als respectievelijk het prijseffect en het mixeffect.

Ondanks flink opgevoerde investeringen in marketing en nieuwe brouwerijen in de afgelopen jaren slaagde topman Brito er nauwelijks in om meer bier te verkopen. Om precies te zijn daalden de volumes sinds 2012 met een half procentje per jaar. Bij de jaarcijfers kwam Brito met de belofte om meer “evenwicht aan te brengen in de top-line”, oftewel de terugkeer van “duurzame” volumegroei.

VS blok aan been

De volumekrimp op groepsniveau kan niet los worden gezien van structurele problemen op AB InBev’s grootste afzetmarkt, de Verenigde Staten (bijna 30 procent van de omzet).

De mainstreammerken Budweiser en Bud Light – bij elkaar nog steeds 60 procent van het totaal verkochte volume in de VS – verliezen het van wijn, sterke drank en speciaalbieren. Vooral Bud Light lijkt niet meer op de rails te krijgen. In het laatste decennium hebben vijf reclamebureaus geprobeerd Bud nieuw leven in te blazen, maar het marktaandeel blijft dalen.

Sinds 2008 daalden AB InBev’s biervolumes met meer dan 2 procent per jaar en leverde de brouwer bijna 7 procentpunt marktaandeel in (nu rond de 43 procent).

Bij de recente jaarcijferpresentatie drie weken geleden was het glas van topman Brito halfvol en wees hij erop dat het verlies in marktaandeel vorig jaar het laagst was in zeven jaar, onder meer vanwege het succes van het “ultra premium” biertje Michelob Ultra, dat minder calorieën bevat en gericht is op sporters, en innovaties als Bud Light Orange.

Toch lijkt het gezien de enorme blootstelling aan dertien-in-een-dozijn-merken, nog een hele kluif om het verlies in marktaandeel en volume te stabiliseren, laat staan de volumes weer (structureel) te laten groeien.

Bijna-monopolie

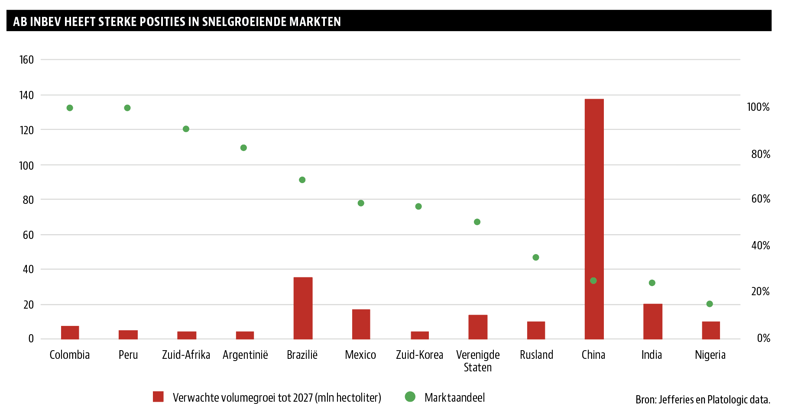

De toekomst voor AB InBev ligt in opkomende markten, waar de consumptie groeit. Volgens het jaarverslag haalde de brouwer bijna 60 procent van de verkopen uit deze gebieden. Door de overname van SAB Miller is AB InBev sinds 2016 de dominante speler in Afrika, met marktaandeel van meer dan 90 procent in zuidelijk Afrika. In Zuid-Amerikaanse landen als Columbia (98 procent), Peru (95 procent) en Ecuador (92 procent) is AB InBev in feite monopolist. Maar ook in Brazilië, de op twee na grootste biermarkt ter wereld, controleert AB InBev bijna 70 procent van de markt. De dominante positie in deze veelbelovende markten maakt AB Inbev ook gevoelig voor lokale turbulentie.

De afgelopen jaren kampte AB InBev met kopwind in landen als Argentinië (hyperinflatie), Zuid-Afrika (hogere belastingen) en Brazilië. Vooral in het laatste land kwam de brouwer in een perfecte storm terecht met tumultueuze verkiezingen, dubbelcijferige werkloosheidspercentages en een historisch laag consumentenvertrouwen. Inmiddels is de Braziliaanse economie aan de beterende hand en is de bierportefeuille aangepast aan de vraag met goedkopere bieren die gebrouwd worden met lokale ingrediënten.

Hoewel de weg ongetwijfeld hobbelig zal blijven, is zeker dat op de langere termijn de volumegroei uit dit soort landen moet komen. "Bier staat nog steeds onder druk in de VS, maar als je naar Mexico, Colombia, Ecuador of Argentinië kijkt dan groeit de biermarkt er sterk”, aldus Brito bij de jaarcijfers.

AB InBev is goed gepositioneerd om te profiteren van de verwachte groei van de biervolumes in de opkomende landen. In de laatste jaren werd volop geïnvesteerd in de bouw van nieuwe (mega) brouwerijen in bijvoorbeeld Mexico (ook voor de export van het populaire Corona), China en verschillende Afrikaanse landen. Alleen al in Brazilië zal de bierconsumptie in de komende tien jaar naar verwachting met meer dan 35 miljoen hectoliter groeien.

Lokale dominantie = hoog rendement

In de bierindustrie bestaat een sterke correlatie tussen enerzijds lokale dominantie en anderzijds winstgevendheid en rendement op geïnvesteerd kapitaal. De toetredingsdrempels in veel opkomende landen lijken torenhoog, aangezien AB InBev feitelijk de enige brouwer is met sterke lokale marktposities en distributiekanalen die veelal in het bezit van de Belgische brouwer zijn.

AB InBev is hierdoor in staat de hoge vaste kosten – denk aan investeringen in brouwerijen, distributie, marketing en innovatie – over veel meer verkochte vaten, flessen en blikjes uit te smeren dan de marginale tweede of derde speler. Doordat er nauwelijks concurrentie is, heeft AB InBev bovendien alle ruimte om ieder jaar de prijzen op te schroeven. AB InBev slaagt erin om in sommige Zuid-Amerikaanse landen operationele marges te behalen halen die boven de 45 procent liggen.

Zelfs de topmannen van technologiegiganten als Alphabet, Microsoft en Facebook zullen hier jaloers naar kijken.

Nagels

AB InBev heeft de naam op de kleintjes te letten. De Braziliaanse CEO gaat er prat op dat elke uitgegeven dollar steeds weer moet worden uitgelegd en verdedigd (zero-based budgeting). Brito's mantra: kosten zijn net vingernagels, ze moeten altijd worden geknipt.

AB InBev’ s enorme omvang helpt hierbij. De Belgen brouwden meer dan 567 miljoen hectoliter bier in 2018. Dit komt overeen met meer dan een kwart van de totale wereldproductie. Heineken, nummer twee, komt niet eens in de buurt met een wereldwijd marktaandeel van ruwweg 10 procent (234 miljoen hectoliter).

Als gevolg hiervan zal AB InBev hop, glas en aluminium tegen gunstiger voorwaarden kunnen inkopen dan Heineken. Om een idee te geven: de brouwer koopt ieder jaar tot 10 procent van de totale Amerikaanse rijstoogst op. Rijst is een belangrijk ingrediënt voor Budweiser. De nadruk op kosten is terug te zien in de financiële resultaten. AB InBev’s operationele marge bedroeg vorig jaar 31,3 procent op groepsniveau, ruim twee keer zo hoog als van Heineken (2018: 14 procent) en Carlsberg (14,6 procent).

Door toeleveranciers ook nog eens extreem laat te betalen – gemiddeld pas na 277 dagen – kan de brouwer met negatief werkkapitaal opereren (minus 14 procent van de omzet). Dit drukt de post geïnvesteerd kapitaal. De hoge marges in combinatie met het relatief lage kapitaalbeslag maken dat Brito’s beloofde toekomstige volumegroei significante aandeelhouderswaarde creëert. Elke biertje dat extra wordt verkocht, levert veel meer op dan het geval zijn bij Heineken of Carlsberg. Hogere volumes is de meesterproef voor biergigant AB InBev.

AB InBev beoordeeld

Is AB InBev een interessante belegging? De VEB beoordeelt de Belgische biergigant aan de hand van vijf criteria.

Waardecreatie -+

AB InBev’s rendement op geïnvesteerd kapitaal (ROIC) van 7,7 procent ligt in lijn met de WACC. De ROIC wordt echter fors naar beneden geduwd doordat er – verkregen uit de vele overnames – bijna voor 180 miljard dollar aan immateriële activa op de balans staat. Als deze “zachte” activa buiten beschouwing worden gelaten, schiet het rendement omhoog tot boven de 80 procent. Deze zogeheten operationele ROIC geeft een beter beeld van wat toekomstige organische groei gaat opleveren.

Waardering -+

Beleggers betalen ruim 11 keer het verwachte bruto bedrijfsresultaat (ebitda) van 2019 voor AB InBev (ondernemingswaarde, dus inclusief de nettoschuld). Door de opgelopen koers sinds de jaarcijfers is de korting ten opzichte van concurrenten als Heineken en Carlsberg een stuk kleiner geworden.

Groei -+

In de periode 2012-2018 bedroeg AB InBev’s organische omzetgroei circa 5 procent per jaar. Dit is hoger dan sectorgenoten. De groei werd echter volledig gedragen door prijsverhogingen en veranderingen in de productmix. Volumes stonden onder druk. Topman Brito heeft beterschap beloofd en wil de volumes (weer) laten stijgen. De groei moet uit opkomende markten komen. Als gevolg van de hoge schulden hoeven beleggers voorlopig geen rekening te houden met overnames, het groeirecept in het verleden.

Balans -

Ultimo 2018 bedroeg de schuldratio van AB InBev 4,6, ruim boven het eigen doel van 2 van de onderneming. De ratio is ook significant hoger dan die van de concurrentie. Doordat de schuld voornamelijk in dollars en euro’s is uitgegeven, maar de verkopen in valuta's van opkomende landen worden omgerekend is de balans kwetsbaar voor valutaschommelingen. Door de val van de peso en de reaal kon de afgelopen jaren nauwelijks schuld worden afgebouwd. De hoge schuldgraad maakt de brouwer kwetsbaar.

Dividend -

Bij de derdekwartaalcijferpresentatie vorig jaar kondigde cfo Felipe Dutra aan het dividend te halveren om “de schuldafbouw te versnellen”. Een gênant moment was het wel; AB InBev stond bekend als een betrouwbare dividendbetaler. Desalniettemin valt de prioriteit om op dit moment schuld af te bouwen te begrijpen.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |