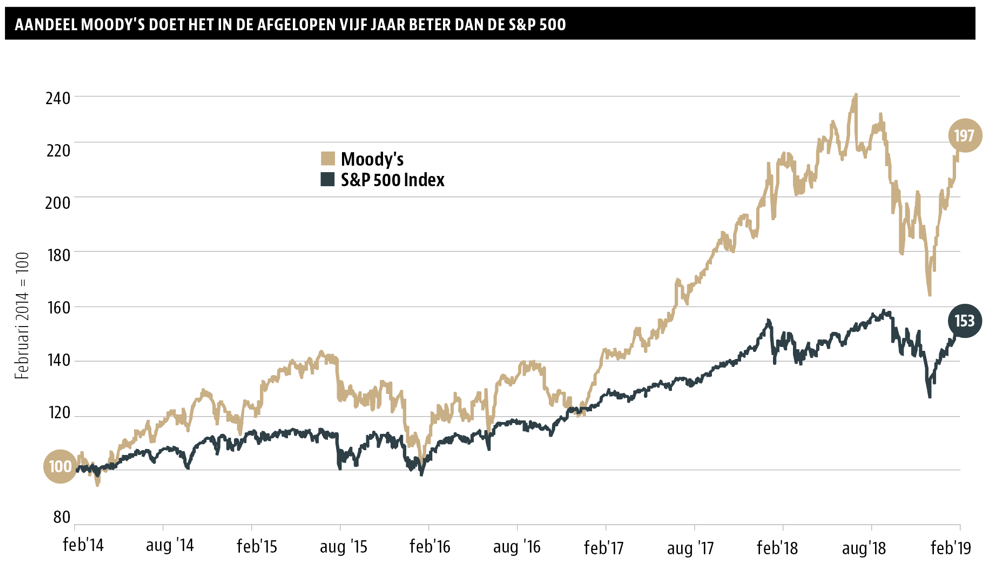

Moody’s Corporation is een echt Buffett-aandeel, stelt Hendrik Oude Nijhuis. Het bedrijf is weinig kapitaalintensief en klanten kunnen een flink economisch voordeel hebben van een beoordeling door Moody’s. De sterke marktpositie zorgt ervoor dat Moody’s nog vele jaren uiterst winstgevend kan zijn.

Het Amerikaanse Moody’s Corporation houdt zich bezig met het verstrekken van kredietbeoordelingen, economisch onderzoek, economische data en gerelateerde analysetools. Het bedrijf is in twee segmenten onderverdeeld: Moody’s Investors Service en Moody’s Analytics. Samen met Standard & Poor’s heeft Moody’s meer dan 80 procent van de markt van kredietbeoordelingen in handen.

Onder Moody’s Investors Service, goed voor 62 procent van de omzet, vallen de kredietbeoordelingen. Moody’s beoordeelt leningen van overheden en bedrijven in meer dan 120 landen.

Moody’s Analytics is goed voor de overige 38 procent van de omzet en bij dit segment ligt het percentage wederkerige inkomsten (vooral doorlopende lidmaatschappen) hoger. Eigenlijk komt het erop neer dat Moody’s de research die het bedrijf toch al doet ten behoeve van de kredietbeoordelingen herverpakt en via dit bedrijfssegment zelf te gelde maakt.

Rekenvoorbeeld

Bedrijven en overheden die geld lenen, hebben belang bij een kredietoordeel. Wanneer zo’n beoordeling ontbreekt, vinden investeerders dat verdacht of ze mogen er simpelweg niet in beleggen met als gevolg een hogere rente voor zo’n lening.

Stel een bedrijf leent 500 miljoen dollar voor een periode van tien jaar en betaalt daarvoor een rente van 4,3 procent. De totale rente over de hele looptijd bedraagt dan 215 miljoen dollar. Stel dat de lening door Moody’s wordt beoordeeld en dat daardoor de rente geen 4,3 procent maar bijvoorbeeld 4 procent wordt. De rentelast over de looptijd zou dan uitkomen op 200 miljoen dollar, wat een besparing van 15 miljoen dollar betekent. Kortom, bedraagt in dit geval de fee van Moody’s over de hele looptijd minder dan 15 miljoen dollar dan is een kredietbeoordeling voor het lenende bedrijf de moeite waard. In de praktijk bedraagt de fee voor Moody’s doorgaans slechts een fractie van de rentebesparing die een kredietbeoordeling oplevert, en dat maakt dat lenende partijen er zelf direct belang bij hebben een bekende kredietbeoordelaar in te schakelen.

Economische tolbrug

Moody’s is zelf een nauwelijks kapitaalintensief bedrijf en klanten hebben zoals gesteld zelf belang bij een beoordeling door Moody’s. Ik veronderstel dat deze situatie – Warren Buffett spreekt in zo’n geval van een economische tolbrug – nog lang intact zal blijven en dat Moody’s als gevolg daarvan nog vele jaren uiterst winstgevend zal zijn.

Economische groei leidt doorgaans tot extra vraag naar leningen en daar zal Moody’s ongetwijfeld van profiteren. Ook een oplevende markt van fusies en overnames speelt Moody’s in de kaart vanwege de leningen die daar vaak bij komen kijken. En wanneer banken besluiten minder scheutig te worden met leningen aan bedrijven – al dan niet onder druk van regelgeving – dan is dat eveneens gunstig voor Moody’s. Dit omdat bedrijven voor leningen dan op de publieke markten zijn aangewezen, en een kredietbeoordeling is dan onontbeerlijk.

Grote bedreigingen voor Moody’s zie ik niet, maar wel een paar aandachtspunten. Zo is in 2017 een schikking getroffen met het Amerikaanse ministerie van Justitie voor een bedrag van 863,8 miljoen dollar vanwege de rol van Moody’s bij het ontstaan van de kredietcrisis. Grote risico’s voor Moody’s die terugvoeren op deze turbulente periode lijken er nu niet meer te zijn.

Het oplopen van de rente vormt voor Moody’s wel een mogelijk risico omdat het in dat geval voor bedrijven en overheden minder interessant wordt om te lenen. Meer recent geldt overigens dat beleggers zich juist zorgen maken over de lage rente, wat een voorbode zou zijn voor lage groei. Zelf meen ik dat beleggers zich beter niet al te zeer moeten richten op het aantal door Moody’s beoordeelde leningen op kwartaalbasis. Beter is het de goede marktpositie in ogenschouw te nemen en de hoge waarschijnlijkheid dat deze kredietbeoordelaar nog vele jaren uiterst winstgevend zal zijn.

Typisch Buffett-aandeel

Aandelen Moody’s maken onderdeel uit van de portefeuille van Berkshire Hathaway, hoewel het gewicht ervan met circa 2 procent beperkt is. Hiermee bezit Buffetts investeringsvehikel een belang van ongeveer 14 procent in Moody’s en is hij de grootste aandeelhouder. Aandelen Moody’s werden al heel wat jaren geleden door Buffett aangeschaft wat ook af te leiden is aan de gemiddelde aanschafprijs van circa 10 dollar per aandeel. Moody’s huidige koers is een veelvoud daarvan. De ijzersterke marktpositie in combinatie met een redelijke waardering – de earnings yield bedraagt 5,3 procent – verklaren dat ik ook zelf aandeelhouder van Moody’s ben.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waarde-beleggen en auteur van de bestseller: 'Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk' (www.beterinbeleggen.nl). De auteur bezit aandelen Moody’s.

|

Hendrik Oude Nijhuis kijkt net als Warren Buffett graag naar de volgende waarderingsmaatstaven: |

|

Return on invested capital (ROIC) |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |