Ruim vijftien jaar na de fusie zijn gevechten om de macht bij Air France-KLM nog steeds aan de orde van de dag. Tegelijkertijd weet de luchtvaartmaatschappij nog steeds onvoldoende te profiteren van datgene waar het allemaal om begonnen was: schaalgrootte.

Min 12 procent. Dat was het antwoord van beleggers op de aankoop van een 14 procent belang van de Nederlandse staat. Terwijl de directie van Air France-KLM de handen al vol had aan de uiteenlopende belangen van het stakende Franse personeel en een bemoeizuchtige Franse overheid, komt daar nu de Nederlandse overheid nog bovenop. De diplomatieke rel die volgde op de onorthodoxe actie van de Nederlandse Staat is in het openbaar bijgelegd. Air France-KLM zal nu weer snel terug moeten naar de operationele gang van zaken. De recent aangetreden topman Ben Smith vatte dat in een interne videoboodschap snedig samen door te stellen dat “de echte vijand buiten zit, niet binnen de organisatie”.

Die vijanden van buiten blijken de laatste jaren een stuk beter in de markt te liggen dan Air France-KLM. Consumenten zijn zeer prijsbewust als het om vliegen gaat, waardoor ondanks de naamsbekendheid van zowel Air France als KLM weinig consumenten bereid zijn (significant) meer te betalen om op een stoel aan boord van deze luchtvaartmaatschappijen te zitten. Met de komst van internet en een wildgroei aan prijsvergelijkingssites (zoals het in Nederland bekende CheapTickets.nl) zijn prijzen van vliegtickets een stuk transparanter geworden.

Het was voor consumenten nooit makkelijker om het goedkoopste ticket te vinden. En zeker op de korte en middellange afstanden is het goedkoopste ticket al jaren niet meer van Air France-KLM maar meestal van prijsvechters als Ryanair, easyJet, Wizz Air en Vueling. Tegelijkertijd wordt de concurrentie op lange afstanden richting Azië steeds heviger van met name concurrenten uit de Golfstaten (Emirates, Etihad en Qatar Airways).

Op de trans-Atlantische vluchten, de meest lucratieve voor Air France-KLM, duiken ook steeds vaker prijsvechters als Norwegian en WOW op met spotgoedkope vluchten. Succesvol zijn deze prijsvechters lang niet altijd, maar dat geldt ook voor Air France-KLM. Onlangs trok de luchtvaartmaatschappij de stekker uit haar eigen discounter Joon, amper een jaar na lancering, omdat klanten het merk moeilijk te begrijpen vonden. Het feit dat Air France-KLM verdienmodellen van discounters moet kopiëren om het hoofd boven water te houden, geeft wel aan dat het concern geen concurrentievoordelen heeft.

Kosten, kosten, kosten

Het heilige mantra in de luchtvaart is kosten besparen. Wie lage vaste kosten heeft, kan gemakkelijker mee in de scherpe tarievenstrijd. Bij Air France-KLM zou schaalgrootte moeten helpen om de kosten te verlagen. Denk daarbij aan voordelen bij de inkoop van nieuwe vliegtuigen of cateringdiensten. Maar de cijfers laten duidelijk zien dat de voordelen van groot en volwassen zijn niet opwegen tegen de nadelen.

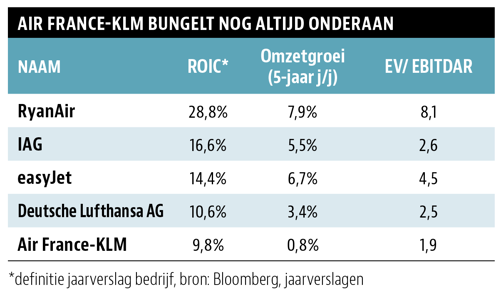

Air France-KLM kampt, net als alle volwassen Europese maatschappijen, met hoge vaste kosten. Alleen al de personeelskosten maken bijvoorbeeld bijna 30 procent van de omzet uit. Bij prijsvechter Ryanair ligt dit percentage op ongeveer 13. Zelfs ten opzichte van andere ‘oude’ nationale maatschappijen als Lufthansa en IAG (moederbedrijf van British Airways) heeft Air France-KLM hoge kosten. Zo zijn de personeelskosten per werknemer in vergelijking met Lufthansa bijna 50 procent hoger.

Doordat de relatief hoge vaste kosten moeten worden terugverdiend, wordt Air France-KLM extra hard geraakt als ticketprijzen dalen. De vliegtuigmaatschappij probeert in de kosten te snijden, maar wordt hierbij continu geconfronteerd met stakingen van piloten en cabinepersoneel. Vooral in het Franse deel van het personeelsbestand heeft Air France-KLM te maken met opstandig personeel dat in enkele gevallen letterlijk bij bestuurders het hemd van het lijf rukt. Daardoor blijft Air France-KLM wat betreft operationele effectiviteit niet alleen achter bij vele malen winstgevender prijsvechters als easyJet en Ryanair, maar ook bij zogenoemde “legacy carriers” als Lufthansa en IAG.

Duurdere stoelen

Aan de kostenkant is voor Air France-KLM veel te winnen, maar de uitdagingen zijn groot. Om de financiële prestaties dichter naar concurrenten te bewegen, zal Smith in eerste instantie proberen de hogere kosten te compenseren door meer duurdere vliegtuigstoelen te verkopen. Dit zal een moeilijke opgave worden, al was het alleen maar omdat Air France-KLM achterloopt als het gaat om bijvoorbeeld wifi en ligstoelen aan boord.

Onmogelijk is het niet, zo verdient concurrent Lufthansa per gevlogen kilometer (zogeheten passenger yield) fors meer dan haar concurrenten, en dus ook meer dan Air France-KLM. Mocht deze moeilijke opgave voor Smith toch niet slagen, dan ligt het voor de hand dat ook hij verder in de kosten zal moeten snijden. Dat zal in Frankrijk dan ongetwijfeld niet zonder slag of stoot worden geaccepteerd.

Lage waardering door beperkte waardecreatie

De turbulentie waarin Air France-KLM al sinds de fusie verkeert, heeft vanzelfsprekend een forse wissel getrokken op het rendement. Hoewel Air France-KLM het afgelopen jaar een rendement (ROIC) realiseerde boven de kostenvoet van kapitaal – en dus waarde creëerde (zie Waardecreatie) – lukte dit in het verleden maar zelden. Het blijft dan ook zeer de vraag of Air France-KLM over de gehele cyclus in de luchtvaartsector gemeten, zonder te kunnen profiteren van concurrentievoordelen, in staat zal blijken structureel een ROIC te realiseren boven de kostenvoet. En een onderneming die niet in staat is waarde te creëren op de langere termijn vreet eigenlijk zichzelf op.

Beleggers die nu een aandeel Air France-KLM kopen, betalen daarom slechts 1,9 keer het verwachte bedrijfsresultaat voor afschrijvingen, amortisatie en bruto huurlasten (ebitdar) – tegen 2,5 keer voor het beter presterende Lufthansa en IAG. De lage waardering voor het aandeel weerspiegelt dan ook de voortdurende uitdagingen van Air France-KLM, waarbij het bedrijf voorlopig ook nog flink achterblijft bij concurrenten.

| Air France-KLM langs de meetlat |

|

Waardecreatie + |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |