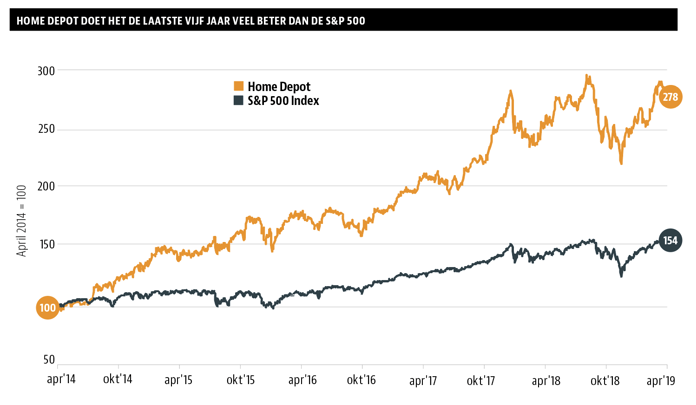

Home Depot is ’s werelds grootste doe-het-zelf-keten, met bijna 2.300 filialen in de Verenigde Staten, Canada en Mexico. De filialen zijn vaak meerdere voetbalvelden groot en bieden een assortiment van ongeveer 30.000 producten, vooral gerelateerd aan bouwen en tuinieren. Het aandeel is vrij aantrekkelijk, stelt Hendrik Oude Nijhuis.

De klanten van Home Depot zijn in twee categorieën in te delen: particulieren (55 procent van de omzet) en professionele bouwers (45 procent). De particuliere omzet is meer aan onderhoud gerelateerd en stabieler. Bij de professionele bouwers is de omzet volatieler en voor een deel gerelateerd aan de nieuwbouwmarkt.

Anders dan veel alle andere winkelketens is Home Depot al ruim tien jaar geleden gestopt met het openen van nieuwe vestigingen. De focus ligt sindsdien op het moderniseren van de bestaande filialen, e-commerce, het efficiënter maken van het distributienetwerk en de inkoop van eigen aandelen. De huidige strategie komt er eigenlijk simpelweg op neer hiermee verder te gaan.

Sterke marktpositie

De marktpositie van Home Depot is behoorlijk goed. Met name de schaalgrootte – de omzet bedraagt meer dan 108 miljard dollar – is hierbij van belang. Dit maakt onder meer dat extra gunstige inkoopvoorwaarden kunnen worden bedongen. Deze worden deels aan de klant doorberekend, waardoor concurrenten nauwelijks in staat zijn op prijs met Home Depot te concurreren.

Een ander aspect van de sterke marktpositie heeft te maken met de dichtheid van het filialennetwerk. Dit levert Home Depot voordelen op gebied van marketing en distributie op.

Veel van de producten die Home Depot verkoopt, zijn niet zo aantrekkelijk voor online-concurrenten. Dit vanwege de gewicht-prijsverhouding van een groot deel van het assortiment. Home Depot realiseert ook maar 7,9 procent van de omzet online. Bovendien onderscheidt Home Depot zich ook met deskundige medewerkers van de online concurrenten.

One Home Depot

Home Depot mikt met name op het verbeteren van de winstgevendheid van de bestaande filialen. Ook investeert de bouwmarktketen fors in nieuwe distributiecentra waarmee kostenvoordelen te behalen zijn en wat bovendien als voordeel heeft dat klanten onlinebestellingen sneller ontvangen.

Home Depot doet aan ‘omnichannel retail’ en een speerpunt hierbij vormt het creëren van een afgestemde ervaring voor de klant. De onderneming heeft het in dit verband over ‘One Home Depot’, ze streeft daarmee naar één voortdurende klantervaring, of een klant nu een echt filiaal bezoekt of het bedrijf in een online-omgeving opzoekt.

In e-commerce wordt eveneens stevig geïnvesteerd. Afgelopen jaar bijvoorbeeld zijn onder meer de zoekfuncties op de site, de functionaliteit ervan en de mobiele app verbeterd. Ook is er een geheel nieuwe site ontwikkeld speciaal afgestemd op de professionele klanten van de bouwmarktketen. Deze investeringen lijken zich reeds uit te betalen, want vorig jaar nam de online-omzet met 24,1 procent toe.

Hoewel de online-verkopen stevig groeien, lijkt dat niet ten koste te gaan van de verkopen in de bestaande filialen. Een voorbeeld van het combineren van de filialen met de online-activiteiten zijn de ‘kluisjes’ die inmiddels bij zo’n 1.000 filialen geplaatst zijn en waar klanten online-bestellingen zelf kunnen afhalen zonder daarvoor de winkel in te hoeven. Klanten zijn hier enthousiast over en opgemerkt is dat maar liefst de helft van alle online-bestellingen door de klant zelf bij een filiaal van Home Depot wordt opgehaald.

Aandachtspunten

Grote bedreigingen voor Home Depot lijken er dankzij de goede marktpositie niet te zijn. Onlineconcurrentie vormt de belangrijkste onzekere factor. Wat dit betreft is begrijpelijk dat Home Depot zich de laatste tijd ook meer aan het richten is op de daadwerkelijke uitvoering van klussen (‘Do It For Me’) waarmee partijen online zich doorgaans niet bezighouden.

Belangrijk aandachtspunt is het aspect dat Home Depot vooral afhankelijk is van de ontwikkelingen op de Amerikaanse huizenmarkt. En wat dit betreft heeft het bedrijf de wind alweer heel wat jaren stevig in de rug. De aantrekkende huizenmarkt in combinatie met een florerende arbeidsmarkt heeft voor een sterke stimulans gezorgd voor het doen van klussen in en rond het huis.

Home Depot is bovengemiddeld winstgevend (de Return on Invested Capital bedraagt ruim 30 procent) terwijl het aandeel relatief laag gewaardeerd is (de Earnings Yield bedraagt 6,5 procent). Dat is een aantrekkelijke combinatie. Ik overweeg aandelen Home Depot te kopen mocht het aandeel de komende tijd in koers zakken.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waarde-beleggen en auteur van de bestseller: ‘Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk’ (www.beterinbeleggen.nl) De auteur bezit geen aandelen Home Depot.

|

Hendrik Oude Nijhuis kijkt net als Warren Buffett graag naar de volgende waarderingsmaatstaven: |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |