Dat exclusiviteit loont op de beurs bewijst het Franse concern LVMH als geen ander. De producent van Louis Vuitton-tasjes, Dom Perignon-champagne, Bulgari-horloges en Chanel-parfum weet rendementen te leveren waar de meeste bedrijven alleen maar van kunnen dromen. Maar hoe moet je fors groeien en tegelijk exclusief blijven? Dat is de uitdaging.

“Het is stoer, gedurfd en op het randje, ik wil dat iedereen deze kleding wil dragen”, aldus Robyn Rihanna Fenty, de zangeres die dit voorjaar haar eigen kledingmerk kreeg bij het iconische luxebedrijf LVMH. De keuze voor Rihanna mag opmerkelijk genoemd worden, omdat het bedrijf de afgelopen jaren vooral dicht bij haar ruim 200-jaar oude geschiedenis is gebleven.

Met de lancering van dit kledingmerk Fenty komt er voor het eerst sinds 1987 weer een nieuw merk bij in de brede portefeuille van LVMH. De introductie van een merk dat verbonden is aan een beroemdheid is tekenend voor de uitdagingen waar luxemodebedrijven zoals LVMH voor staan. Merkenportefeuilles van (luxe)modebedrijven zullen mee moeten gaan met de veranderende wensen van klanten. Het gevolg is dat luxemerken steeds jonger en hipper willen worden.

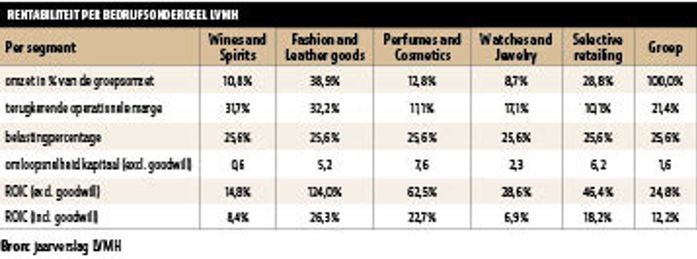

De meer dan 70 luxemerken van het bedrijf stellen het in staat om hoge marges te behalen, die zich vertalen in een riant operationeel rendement op de geïnvesteerde middelen (ROIC) van 25 procent per jaar. Wanneer rekening gehouden wordt met in het verleden betaalde overnamepremies resteert een ROIC inclusief goodwill van 12 procent, dat is meer dan het vereiste rendement (WACC) van 8 procent.

Het Franse luxehuis is op vele markten actief. Wat de divisies Wines and Spirits, Fashion and Leather Goods, Perfumes and Cosmetics, Watches and Jewelry en Selective Retailing verbindt, is dat al deze onderdelen kunnen bogen op diverse voordelen – voornamelijk de kracht van hun merk – ten opzichte van concurrenten. Hiermee zijn ze stuk voor stuk bijzonder rendabel en kunnen ze waarde toevoegen.

Het Louis Vuitton-logo

De grootste divisie, ‘mode en lederwaren’, is vooral bekend door de luxetassen van Louis Vuitton. Dit vlaggenschipmerk bestaat al sinds 1854 en is over de afgelopen 150 jaar zorgvuldig opgebouwd. In de perceptie van veel vrouwen – en wellicht ook mannen – werken de handtassen met het LV-logo imagoverhogend.

Zolang die gedachte in stand blijft zullen vrouwen grof geld willen betalen voor tassen met dit logo. De gemiddelde prijs voor een dergelijke tas ligt rond de 3000 euro. Het merk heeft zelfs zoveel waarde dat de tweedehands Louis Vuitton-tassen nog voor veel geld te koop zijn bij warenhuizen als Hudson’s Bay.

Daarnaast zijn er voldoende andere (niche) modemerken in de kledingportefeuille van LVMH voor vrouwen die liever iets anders willen dragen dan Louis Vuitton; denk aan Fendi, Pucci, Dior en Givenchy. Het mode-segment maakt een operationele winstmarge van ruim 32 procent, de hoogste van de hele groep.

Meer dan kleding en handtassen

Krachtige merken zijn echter niet alleen bij de divisie ‘mode en lederwaren’ te vinden, ook in de ‘wijn en sterke dranken’ divisie heeft LVMH met merken als Moët & Chandon, Veuve Clicquot, Ruinart, Dom Pérignon en Hennessy spreekwoordelijk goud in handen. Met een winstmarge van bijna 32 procent is de winstgevendheid dan ook vergelijkbaar met die van het modesegment.

De overige drie LVMH-divisies (‘horloges en juwelen’, ‘parfum en cosmetica’ en ‘selectieve winkels’) hebben minder imposante marges (respectievelijk 17, 11 en 10 procent). Deze divisies verkopen producten variërend van horlogemerken Bvlgari, Hublot en Tag Heuer, parfum van merken Acqua di Parma en Christian Dior tot cosmetica van de hippe keten Sephora.

Ondanks de lagere winstmarges behaalt LVMH bij deze divisies door het relatief lage kapitaalbeslag toch nette operationele rendementen die ver boven de kostenvoet van kapitaal liggen.

Afwegen groei of exclusiviteit

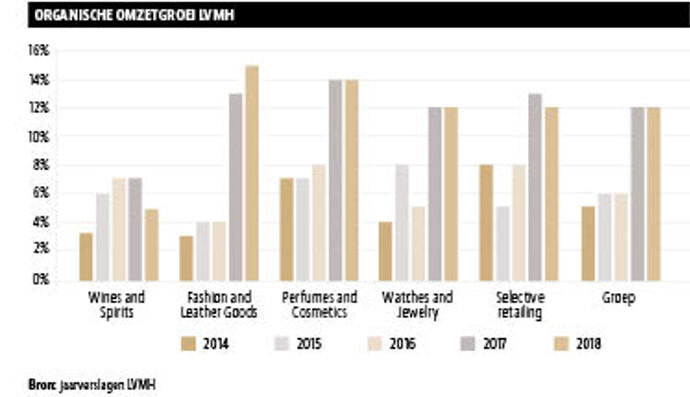

LVMH wist de afgelopen vijf jaar de omzet autonoom met gemiddeld liefst 8 procent per jaar op te voeren, de laatste twee jaar is er zelfs een versnelling opgetreden. Die hoge omzetgroei is breed gedragen, van gemiddeld 6 procent bij ‘wijn en sterke dranken’ tot 10 procent bij ‘parfum en cosmetica’.

De grote vraag is wat dit groeitempo betekent voor de exclusiviteit van de merkenportefeuille. Elk luxebedrijf moet namelijk een juiste balans weten te vinden tussen groei en (de illusie van) exclusiviteit. Tijdens bijna iedere analistenbijeenkomst benadrukt het bestuur van LVMH dat het bedrijf harder had kunnen groeien als de wens voor het behouden van exclusiviteit van de merken niet in de weg zat.

In het laatste jaarverslag wordt als het belangrijkste risico dan ook het afbrokkelen van de merkenwaarde door verminderde kwaliteit en exclusiviteit genoemd. LVMH zal hier continu voor moeten waken, wat onvermijdelijk ten koste zal gaan van het groeitempo.

Risico van veranderende smaken

In de risicoparagraaf meldt LVMH daarnaast dat het cruciaal is om de wensen van klanten te begrijpen. De merken van LVMH moeten tijdig nieuwe trends bij consumenten signaleren om de juiste producten aan te blijven bieden. De keuze voor zangeres Rihanna, met Instagram-profiel ‘badgalriri’ en 72 miljoen volgers, is met recht een gewaagde keuze voor het tot dusver conservatieve modemerk.

In toenemende mate richten grote luxemerken zich op een jonger en hipper publiek, met als resultaat ook meer zogeheten ‘streetwear’ (hoodies, T-shirts en sneakers). Mode blijft echter – per definitie – een grillige tak van sport, en dus is het hoogst onzeker of de nieuwe avonturen van LVMH zullen aanslaan.

Voorlopig zijn de grote merken (zoals Louis Vuitton) in de merkenportefeuille echter nog dominant, maar mislukte avonturen kunnen kostbaar blijken. Recent nog blunderde LVMH met een collectie geïnspireerd op wijlen Michael Jackson. Een zeldzaamheid voor een bedrijf dat jarenlang geen enkel schandaal meemaakte, maar na nieuwe beschuldigingen van kindermisbruik besloot het luxehuis toch maar af te zien van deze Michael Jackson-collectie.

Hieromtrent is het wellicht verstandig dat LVMH met de lancering van het kledingmerk Fenty niet direct tornt aan zijn bestaande luxemerken. Hierdoor loopt het bedrijf waarschijnlijk niet het risico dat het Louis Vuitton of andere waardevolle merken van het bedrijf per ongeluk te grabbel gooit.

Betalen voor kwaliteit

Net als voor zijn producten moeten beleggers ook flink de portemonnee trekken voor aandelen LVMH. Begin dit jaar werd het luxehuis namelijk voor het eerst in zijn geschiedenis het waardevolste bedrijf van de eurozone.

Op dit moment is LVMH ruim 185 miljard euro waard op de beurs, dat is net zoveel als de luxebedrijven Kering, Hermes, Richemont, Burberry en Prada bij elkaar opgeteld.

Uiteraard zijn de aandelen LVMH met een prijs van 370 euro per stuk nog altijd bereikbaar voor vele beleggers, maar inmiddels betalen ze 14 keer het verwachte brutobedrijfsresultaat (ebitda) voor komend jaar. De waardering ligt dichtbij het hoogste niveau in de geschiedenis van het bedrijf.

Dat het aandeel aardig aan de prijs aan het raken is, bleek eerder al uit de woorden van de topman Bernard Arnault. Bij de presentatie van de jaarcijfers 2016 zei Arnault op analistenvragen over de inkoop van eigen aandelen ‘ze zijn te duur’, waarna hij aangaf te wachten tot de beurs zou corrigeren. Toen noteerde het aandeel LVMH nog rond de 250 euro.

LVMH blijft echter een klasse apart, er zijn maar weinig bedrijven in staat zo winstgevend te zijn en toch zo hard te groeien. De afgelopen twee jaar heeft het bedrijf dan ook ver boven verwachting gepresteerd.

De parallellen tussen de producten en het aandeel zijn groot bij LVMH. De prijs is hoog, maar daar krijgen kopers wel kwaliteit voor.

LVMH langs de meetlat

Is LVMH een interessante belegging? De VEB beoordeelt het Franse beursfonds aan de hand van vijf criteria.

Waardecreatie +

LVMH ‘s rendement op geïnvesteerd kapitaal (ROIC) inclusief goodwill en immateriële activa ligt met 12 procent boven de kapitaalkosten van ongeveer 8 procent (WACC). Het moederbedrijf van merken als Louis Vuitton, Christian Dior en Givenchy weet stevige winstmarges te realiseren, die ervoor zorgen dat de ROIC op recordhoogte staat. In combinatie met stevige groeicijfers zal dit de komende jaren leiden tot verdere waardecreatie voor aandeelhouders.

Groei +

Het Franse modehuis groeide in de laatste vijf jaar autonoom met 8 procent per jaar. Vooral Chinezen blijken gek op de luxeproducten van LVMH, hetgeen zich vertaalt in zeer hoge groeicijfers. Daarbij blijven vooral de luxe handtassen van Louis Vuitton een belangrijke groeimotor voor het bedrijf. Analisten verwachten dat de omzet de komende jaren in een rustiger tempo verder toeneemt met 6 à 7 procent per jaar.

Balans - +

De bedrijfswinst past 0,4 keer in de netto-schuld van LVMH. Andere luxebedrijven als Richemont en Hermes (beide netto-kas) zijn nog conservatiever gefinancierd. Kredietbeoordelaar S&P meent echter dat de financiële positie al ‘excellent’ is op basis van de gunstige concurrentiepositie en hoge winstgevendheid. Het bedrijf heeft dan ook een A+ rating met stabiele outlook, daarmee vallen de schulden ruim in de veilige ‘investment grade’ categorie.

Dividend +

LVMH is een stabiele dividendbetaler. Sinds de eeuwwisseling heeft het bedrijf het dividend ieder jaar verhoogd of gelijk gehouden. De afgelopen vijf jaar werd het dividend met gemiddeld 14 procent per jaar verhoogd, waardoor het dividend is toegenomen tot liefst 6 euro per aandeel. De zogeheten dividendpayoutratio bedraagt daarmee 47 procent. De kans op een dividendverlaging lijkt klein.

Waardering -

Het brutobedrijfsresultaat (ebitda) past circa 14 keer in de ondernemingswaarde (beurswaarde plus netto-schuld). Hiermee is LVMH ten opzichte van de eigen historie en branchegenoten relatief duur.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |