Voor veel beleggers is de Britse aandelenmarkt ‘not the place to be’. De onzekerheden rond brexit bieden echter ook kansen. Voor speculanten, maar zeker ook voor beleggers met een lange horizon.

Premier May gooit de handdoek in de ring, potentiële opvolgers vliegen elkaar in de haren en de discussie over wel of geen tweede referendum houdt maar aan: medio juni werd de brexit-soap opnieuw intenser. Ook is er weer een nieuwe deadline: de Britten stevenen af op een vertrek uit de Europese Unie op 31 oktober. Maar alles blijft mogelijk: een harde brexit, een ordentelijk vertrek op basis van een akkoord met de EU en uit- of afstel van brexit.

Beleggers moeten van zulke onzekerheden doorgaans niets hebben. De afgelopen drie jaar bracht brexit de financiële markten al in beroering. Het Britse pond trok een bibberlijn en Britse aandelen bleven achter bij de brede Europese markt. Over de afgelopen drie jaar leverde het aandelenmandje van de MSCI Europe een rendement van gemiddeld 9,5 procent per jaar, tegen 7,6 procent voor de Britse aandelenindex MSCI UK.

Onderwaardering

Een groeiend aantal vermogensbeheerders signaleert een onderwaardering van Britse aandelen. Fondshuis Schroders stelde die onlangs nog op gemiddeld zo'n 30 procent, een dertigjarig record. Buitenlandse bedrijven schuimen het Britse bedrijfsleven af op zoek naar koopjes en ook Britse ondernemingen zelf vinden zichzelf ondergewaardeerd, en kopen eigen aandelen in.

Voor langetermijnindexbeleggers biedt die onderwaardering een instapmoment. Ze kunnen bijvoorbeeld in een brede Britse aandelenindex beleggen, via een exchange traded fund (etf). Hierbij past wel de overtuiging dat er geen of een ordentelijke brexit volgt, ofwel dat op langere termijn zal blijken dat het vertrek een goede keuze blijkt voor de Britse economie. In dat laatste scenario kan een harde brexit nog wel een hobbel veroorzaken.

Speculanten kunnen etf’s gebruiken om snel in en uit Britse aandelen te stappen. De ups en downs in het brexit-proces, respectievelijk de af- en toenemende kans op een harde brexit, bieden kansen. Deze partijen zullen ook andere beleggingsinstrumenten gebruiken, zoals derivaten en individuele aandelen. Ook voor indexbeleggers met een lange beleggingshorizon zijn er echter fijnmaziger mogelijkheden dan enkel die brede marktindex.

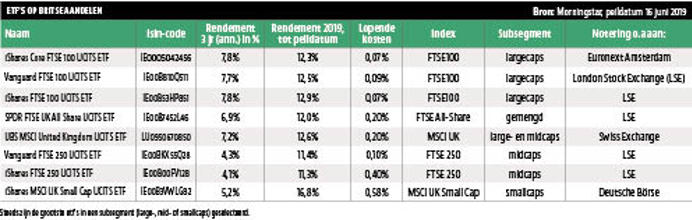

Large- of smallcaps?

Een ordentelijke brexit of geen brexit kan over een breed front tot een opluchtingsrally in Britse aandelen leiden, het Britse pond zal vermoedelijk stijgen. De brexit-impact op bedrijven verschilt echter sterk. Largecaps profiteerden gedurende het brexit-proces van het zwakke Britse pond, bij hun export naar het buitenland. Kleinere bedrijven die vooral goederen en diensten importeren, zagen de kosten juist stijgen. Een aantrekkende pond zou voor hen voordelig zijn. Kleine bedrijven zonder grensoverschrijdende handel ten slotte, voelden en voelen de druk van de afzwakkende Britse economische groei.

De Britse vermogensbeheerder M&G maakt in een analyse verschil tussen de largecaps in de FTSE 100 index en de middelgrote bedrijven in de FTSE 250. Geen of een zachte brexit zal vooral gunstig uitpakken voor de FTSE 250 en minder voor de FTSE 100 (een aantrekkend pond zou de exportpositie van deze bedrijven schaden). M&G verwacht dan met name veel positiefs voor onder meer banken, bouwers, en retailers. Ook Britse smallcaps zouden het in dit scenario relatief goed moeten doen.

Een harde brexit zal leiden tot verdere neerwaartse druk voor het pond, en daarmee goed uitpakken voor multinationals. Zij zullen ook minder worden getroffen door de (aanvankelijk) neerwaartse druk op de economische groei in het Verenigd Koninkrijk. M&G noemt met name de farmacie-, technologie-, en grondstoffensector als mogelijke outperformers. Kleinere, binnenlandse bedrijven krijgen het mogelijk moeilijker.

Index en etf kiezen

Dergelijke impactverschillen bieden mogelijkheden op de korte termijn, maar ook op de langere termijn. Veel hangt af van hoe u als belegger de toekomst van het Verenigd Koninkrijk ziet. Loopt de onderwaardering straks uit Britse aandelen? Wellicht is dan een etf op een breed aandelenmandje een goede keuze. Een small- of midcap-index biedt extra perspectief als de Britse economische groei zich weet te herstellen. Largecaps ten slotte, zijn minder een inzet op het VK, maar meer op het verloop van de internationale handel en de overtuiging dat het Britse pond de komende jaren laag blijft.

In de tabel staat een aantal etf’s die verschillende indices volgen. Kiest u voor een etf in smallcaps, let dan wel op de doorgaans hogere kosten. Van smallcaps wordt verder gezegd dat ze een grotere groeipotentie dan largecaps hebben, maar dat beleggers wel rekening moeten houden met meer volatiliteit.

Risico’s

Het Britse pond heeft niet alleen invloed op de bedrijfsresultaten van Britse ondernemingen, maar ook een directe impact op de waarde van een belegging. De aandelen noteren in pond en een daling van de munt zorgt direct voor een waardedaling in euro's. Bij een volatiele munt is dat een risico. Beleggers die geloven dat brexit uiteindelijk zal leiden tot een sterkere Britse economie en pond, zullen dit echter als een potentiële bron voor extra rendement beschouwen.

Een ander risico is dat het brexit-proces anders loopt dan beleggers verwachten. De huidige onderwaardering van aandelen wil nog niet zeggen dat er een inhaalrace volgt. Mocht brexit bijvoorbeeld leiden tot stagnatie in het VK, dan kan die onderwaardering van lange duur zijn.

| Tip voor de thuisbelegger |

|

Bij beleggen in het VK speelt het volatiele pond een grote rol, ook indirect via de invloed op de bedrijfsresultaten. |

Over de auteur

Manno van den Berg schrijft als financieel journalist 20 jaar over geldzaken en is co-auteur van het boek ‘Beleggen is niet eng’.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |