Voor het oog van de camera schonken ze samen glazen champagne in, de topmannen van Galapagos en Gilead. Allebei zijn ze euforisch over de met miljarden euro’s beklonken samenwerking. Maar wat is er precies afgesproken? Een analyse in vijf antwoorden.

Door de zondag bekendgemaakte deal wordt de band tussen de Amerikaanse farmaciereus Gilead en het Vlaams-Nederlandse bedrijf een stuk inniger.

Er stroomt op korte termijn 4,5 miljard euro in de kas van het biotechnologieconcern. En op de langere termijn is er uitzicht op miljarden meer in de vorm van royalty’s en mijlpaalbetalingen.

Mogelijk belangrijker dan geld voor topman Onno van de Stolpe is dat zijn Galapagos zelfstandig blijft voortbestaan. Van de Stolpe, die het bedrijf in 1999 oprichtte, is er altijd duidelijk over geweest dat hij het als een groot verlies zou ervaren als Galapagos zou worden opgeslokt door een groot farmaciebedrijf.

Dat het behoud van zelfstandigheid een prominente rol in de onderhandelingen moet hebben gespeeld is terug te zien aan het feit dat de deal even bijzonder als complex is.

Opvallend is in ieder geval dat Van de Stolpe niet voor de hoofdprijs is gegaan, een overname op langere termijn toch niet lijkt uitgesloten en dat Galapagos geen idee lijkt te hebben wat het eigenlijk gaat doen met de miljarden die zullen worden overgemaakt.

Een overzicht van vijf opvallende zaken aan de deal.

- Heeft Van de Stolpe er de hoofdprijs uit gesleept?

De meeste marktvorsers zijn lovend over de miljardendeal. Maar als de zaak in breder perspectief geplaatst wordt, lijkt er wel degelijk een prijs te zijn betaald voor de wens om zelfstandig te blijven.

Kort gezegd bestaat de investering van de Amerikanen uit twee componenten. Een directe kapitaalinjectie van 3,5 miljard euro en som van één miljard euro voor het verkrijgen van een aandelenpakket. Voor de aandelen betaalt Gilead 140,59 euro per stuk, een premie van 10 procent op de slotkoers van vorige week vrijdag.

Door de koersstijging van circa 18 procent op maandag is die premie overigens ineens een korting geworden.

De koerssprong – circa 1,3 miljard euro aan beurswaarde – is de beste inschatting van de markt van de waarde van alle verschillende componenten in de complexe deal. Dit is niets anders dan het saldo van de (verwachte) cash die nu en in de toekomst (mijlpaalbetalingen en royalty’s) door Gilead aan Galapagos betaald zal worden en de negatieve waarde van het verlies aan toekomstige winsten doordat de Amerikanen opties en rechten hebben verkregen op Galapagos’ pijplijn.

De koerssprong zal ook te maken hebben met het toegenomen optimisme van beleggers, die de deal als bewijs zien van de kwaliteit van de pijplijn van Galapagos.

Als wordt gekeken naar recente overnames van biotechnologiebedrijven door farmaciereuzen oogt de koerssprong van 18 procent vrij bescheiden. Zo betaalden AbbVie (Allergan) en Bristol-Myers Squibb (Celgene) recentelijk premies van meer dan 50 procent op de beurskoers van hun overnameprooien.

Voor relatief kleine biotechbedrijven worden vaak nog aanzienlijk hogere premies betaald.

De formules en rechten van veelbelovende medicijnen zijn vaak veel meer waard in handen van ‘Big Pharma’ omdat die bedrijven over de infrastructuur beschikken om deze efficiënt aan de man brengen. Dit vertaalt zich in hoge premies.

- Hoe lang blijft Galapagos nog zelfstandig?

In ieder geval het komende decennium. Gilead tekent namelijk een zogenaamde standstill-overeenkomst waarin kort gezegd is vastgelegd dat de Amerikanen Galapagos in de komende tien jaar niet zullen overnemen, tenzij Galapagos zelf toch wil worden overgenomen.

Door ook te investeren in aandelen zal het belang van Gilead stijgen van rond de 12 procent naar circa 22 procent. Dit belang kan op termijn verder worden uitgebouwd naar net geen 30 procent. Aandeelhouders moet wel instemmen met de uitgifte van warrants die dit mogelijk moeten maken.

Daarnaast krijgt Gilead het recht om twee commissarissen in het toezichthoudend college te parachuteren. Gilead-topman Daniel O'Day zal één van die commissarissen worden.

Het lijdt geen twijfel dat de verstrengeling tussen beide bedrijven door de deal zo innig zal worden dat weinig andere farmaceuten het zullen aandurven een bod te doen op Galapagos. Ook over 10 jaar.

De kans lijkt dan een stuk groter dat Gilead zelf Galapagos zal inlijven. Zeker als ‘Mister Galapagos’ Van de Stolpe tegen die tijd met pensioen is gegaan.

- Is dan niet sprake van verkapte overname door Gilead?

In het persbericht van Galapagos wordt gesproken over een zogenaamd “transformatief samenwerkingsverband”.

De zelfstandigheid waar topman Van de Stolpe graag de aandacht op legt bestaat voornamelijk uit het feit dat Galapagos verantwoordelijk blijft voor alle vroege onderzoeks- en ontwikkelingsactiviteiten. Maar zodra duidelijk is dat toezichthouders fiducie hebben in het nieuwe medicijn en de laatste onderzoeksfase is bereikt kan Gilead – kort gezegd – een optie nemen op het middel.

Voor twee veelbelovende medicijnen tegen longfibrose en artrose die al in een relatief ver stadium van goedkeuring zijn heeft Gilead het recht tot verkoop in de VS bedongen.

Door de structuur van de deal mag Van de Stolpe dan controle houden in de onderzoeksfase, deze wordt min of meer uit handen gegeven op het moment dat een pil financieel en commercieel interessant begint te worden.

- Wat gebeurt er met het stermedicijn tegen Reuma?

Galapagos werkt al sinds eind 2015 met Gilead samen om Filgotinib te “ontwikkelen en te commercialiseren”.

De pil tegen reuma doorliep enkele maanden geleden de laatste testfase en heeft alles in zich om een ‘blockbuster’ te worden, een medicijn dat meer dan een miljard dollar op jaarbasis oplevert. Op dit moment wordt toestemming gevraagd om de medicatie te mogen verkopen in de VS en Europa. De jaarlijkse omzet wordt geschat op maximaal 6 miljard dollar.

Als onderdeel van de deal heeft Galapagos de samenwerkingsovereenkomst met Gilead licht aangepast. Opmerkelijk is dat Galapagos zichzelf – kort gezegd – een grotere rol heeft toebedeeld bij het op de markt brengen van de pil. Een deel van de miljarden die binnenstromen zal daarom ongetwijfeld worden aangewend om een beter commercieel apparaat in Europa op te tuigen.

Verder is overeengekomen dat de kosten voor het op de markt brengen van de pil gelijk verdeeld zullen worden door de twee bedrijven. Hoewel deze kosten vanaf nu beperkt zullen zijn – de fase-3-horde is al geslecht – was in de oude samenwerkingsovereenkomst nog afgesproken dat Gilead 80 procent van deze kosten voor haar rekening zou nemen.

Zoals in het eerdere contract is afgesproken zullen de twee bedrijven de toekomstige omzet uit vijf grote Europese landen door twee delen. Galapagos behoudt wel de exclusieve rechten voor de Benelux.

Gilead krijgt de rechten voor het medicijn buiten Europa, maar bij succes kan Galapagos betalingen tot 1,3 miljard euro opstrijken in de vorm van royalty’s – 20 tot 30 procent – en mijlpaalbetalingen.

De winstgevendheid van medicijnen is echter het hoogste in de VS, waar medicijnprijzen vaak veel hoger liggen dan in de rest van de wereld.

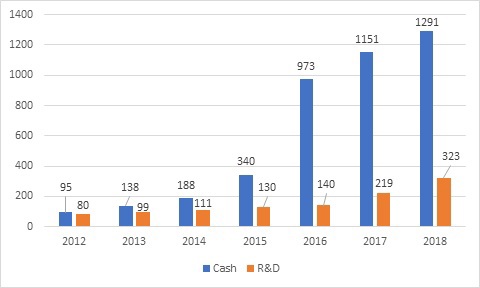

- Wat gaat Galapagos doen met ruim 5 miljard cash?

Waar de meeste biotechbedrijven door forse verliezen altijd verlegen zijn om cash is dit bij Galapagos nooit een issue geweest. Het bedrijf heeft al jaren een buffer van meer dan een miljard euro. Aan het einde van het eerste kwartaal bedroeg de kaspositie 1,2 miljard euro.

Doordat de verkopen de laatste jaren klommen konden de uitgaven aan onderzoek en ontwikkeling (R&D) – circa 320 miljoen euro vorig jaar – significant stijgen zonder (navenant) in te teren op de kaspositie.

*bedragen in miljoen. Bron Bloomberg.

Na de deal zal de cashberg verder groeien tot meer dan 5 miljard euro. De kaspositie maakt dan al snel meer dan de helft van de beurswaarde van Galapagos uit.

Het is opvallend dat Van de Stolpe nog geen gedetailleerd plan heeft (of in ieder geval heeft bekendgemaakt) voor de besteding van dit geld. Hij heeft alleen duidelijk gemaakt dat een deel van de opbrengst wordt geïnvesteerd in de verdubbeling van de R&D-afdeling naar duizend man.

Maar door deze extra uitgaven van enkele honderden miljoenen per jaar zal de cashpositie nauwelijks afnemen. Zeker als rekening wordt gehouden met de royalty’s die op korte termijn uit de VS zullen komen als de reumapil op de markt is. Ook is er uitzicht op een miljard aan mijlpaalbetalingen als andere producten in de pijplijn een succes worden.

Weinig topmannen van beursgenoteerde bedrijven zullen bij aandeelhouders wegkomen met een dermate wazig verhaal over de kaspositie als Galapagos. Maar daar hoeft het bedrijf zich de komende tien jaar niets van aan te trekken.