Voedingsingrediënten en kunststoffen. DSM richt zijn aandacht op twee verschillende takken van sport en laat bij herhaling weten op beide te blijven inzetten. Maar de daden van het speciaalchemiebedrijf lijken er toch echt op te wijzen dat op termijn afscheid wordt genomen van de kunststofdivisie.

Vlak Materials vooral niet uit”, voegde DSM-topman Feike Sijbesma begin vorig jaar snel toe aan zijn relaas over mogelijke overnames. Tot die tijd was het vooral gegaan over versterking van de grootste DSM-divisie Nutrition – voedingsingrediënten. Eind vorig jaar benadrukte Sijbesma tijdens een strategie-update dat het speciaalchemiebedrijf zowel in voedingsingrediënten als in kunststoffen actief wil blijven. Beleggers en analisten reageerden teleurgesteld op deze herbevestiging van de twee-pijlerstrategie en stuurden het aandeel in eerste instantie omlaag.

Die teleurstelling lijkt inmiddels verteerd, want het aandeel DSM staat weer dicht bij de hoogste stand ooit. En ook de activistische belegger Third Point die zich vijf jaar geleden aan de poorten in Heerlen meldde met eisen tot opsplitsing heeft niet meer van zich laten horen.

Externe druk tot rigoureuze strategische stappen voelen Sijbesma en zijn team dan ook niet. Tegelijkertijd lijkt het slechts een kwestie van tijd voordat een splitsing van DSM een feit is. Nu al investeert de onderneming niet meer in de kunststofdivisie dan er afschrijvingen zijn, vervangingsinvesteringen dus. Een signaal dat DSM op langere termijn door wil in de voedingsingrediënten, en de kunststoffen zal afstoten. De argumenten voor deze keuze zijn goed te begrijpen door de prestaties en kansen van het defensieve Nutrition te vergelijken met het cyclische Materials.

Grootmacht in voedingsingrediënten

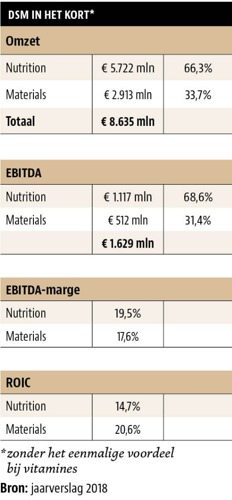

DSM haalt circa tweederde van de inkomsten binnen met de voedingsdivisie Nutrition. De omzet van 5,7 miljard euro maakt het de grootste producent ter wereld van ingrediënten als vitaminen, enzymen en vetzuren.

Afgelopen jaren heeft DSM laten zien hoe behendig het die marktmacht weet te benutten. Neem bijvoorbeeld de productie van vitamine E, op dit moment nog altijd goed voor 6 à 7 procent van de omzet van het onderdeel Nutrition. Enkele jaren geleden had DSM bij de productie van deze vitaminen veel last van concurrentie uit China. DSM besloot de Chinese concurrentie, waaronder die van de huidige jointventurepartner Nenter, uit te schakelen door de productie op te voeren, marktaandeel te winnen en vervolgens dalende prijzen voor lief te nemen. Dankzij de omvang van de activiteiten heeft DSM de mogelijkheid om als winnaar uit een dergelijke strijd te komen. Die omvang zorgt er ook voor dat veel kosten bij DSM goed uitgesmeerd kunnen worden over het hele bedrijf.

Tijdens de jaarlijkse beleggersbijeenkomst (‘capital markets day’) in juni vorig jaar werd de aanwezigheid van schaalvoordelen bij DSM onderstreept door Christoph Goppelsroeder, hoofd van de Nutrition-divisie, door te zeggen “als we het hebben over wereldwijde producten, produceren we dat op slechts één plek en dat levert enorme schaalvoordelen op”.

Verschuiving naar hoogwaardige producten

De schaalvoordelen op bulkgoederen zijn voor DSM niet onderscheidend genoeg. De onderneming wil verder opschuiven in de keten, richting hoogwaardiger producten die een stuk winstgevender zijn. Het gaat daarbij bijvoorbeeld om verrijking van vitamines tot op maat gesneden tussenproducten voor de klanten.

DSM neemt klanten een deel van het werk uit handen door zelf voedingsingrediënten naar wens voor te mengen. Het bedrijf kan met deze specialistische producten hogere tarieven in rekening brengen.

Bij Human Nutrition (2 miljard euro omzet) komt 30 procent van de omzet uit hoogwaardige voedingsingrediënten, waaronder premixen voor klanten als Unilever, Nestlé en Danone. Met bijvoorbeeld de door DSM als ‘complexe kindervoedingformules’ betitelde producten speelt het in op de speciale behoeften van fabrikanten van babyvoeding.

Naast premixen voor mensen worden bij Animal Nutrition (2,7 miljard euro omzet) ook premixen gemaakt voor dieren – goed voor 50 procent van de omzet van dit subsegment. Voor voedingsreus Cargill waren de hoge marges op dierlijke premixen in het verleden de reden om sectorgenoot Provimi over te nemen.

De hogere marges van premix-activiteiten zouden concurrenten kunnen bewegen hetzelfde te doen. DSM meent een comfortabele voorsprong op de concurrentie te hebben. Nutrition-baas Goppelsroeder verwoordde het eerder zo: “het is mooi als je actief bent in premix. Je mixt naar wens van de klant of op basis van een voorstel van een klant. Maar als je ook nog (zoals DSM doet, red.) innovatieve nieuwe ingrediënten kunt toevoegen, dan speel je een totaal ander spel en dat is wat klanten willen. De combinatie van beide is dan ook bijzonder succesvol.”

De nauwere banden met klanten die binnen de premix-activiteiten ontstaan, kunnen ervoor zorgen dat minder snel wordt overgestapt naar concurrenten, zeker wanneer productinnovaties – in feite het outsourcen van R&D – van consumentengoederenbedrijven steeds vaker eigenlijk voortkomt uit samenwerking met partijen als DSM.

Krachtpatser Dyneema

De Materials-divisie mag dan kleiner zijn dan Nutrition, het gaat nog steeds om miljarden aan inkomsten per jaar. Het merendeel van de bijna 3 miljard euro aan omzet genereert Materials met haar ‘Engineering Plastics’ en ‘Resins & Functional Materials’-onderdelen.

DSM produceert bijvoorbeeld samen met AkzoNobel en PPG coatings, waarbij DSM profijt heeft van de patenten die het heeft op een deel van de toevoegingen. Maar DSM produceert ook materialen voor de auto- en elektronica-industrie, waaronder de grote Duitse autobouwers BMW, Volkswagen en Mercedes.

De echte krachtpatser in de Materials-portefeuille is ongetwijfeld de door patenten beschermde kunstvezel Dyneema. De Dyneema-vezels worden onder meer gebruikt in kogelwerende kleding, helmen en platen van politievoertuigen. Een in Nederland bekende klant is de voorheen beursgenoteerde textielfabrikant Ten Cate.

Volgens DSM zijn de beschermende Dyneema-producten 30 procent lichter dan traditionele producten, terwijl zij dezelfde bescherming bieden tegen kogels. Daarnaast wordt de Dyneema-vezel ook gebruikt voor kabels, onder meer in de scheepvaart en bij olieplatforms. Ze zijn lichter dan stalen kabels en vijftien keer zo sterk.

Met steeds meer hoogwaardige en winstgevender producten zoals de Dyneema-vezel, maar ook hittebestendige polyamidevezels, coatings voor zonnepanelen, en nieuwe, lichte kunststoffen voor de elektronica- en auto-industrie gaat de Materials-portefeuille van DSM steeds meer de goede kant op.

Weinig kruisbestuiving voeding en materialen

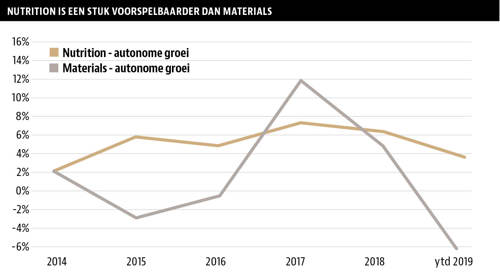

Het onderdeel Nutrition moet de komende jaren het stabiele deel van het bedrijf blijken. Met mooie groeivooruitzichten en stevige winstmarges zet DSM dan ook vooral zijn kaarten op dit onderdeel. Overnames voor groei wil DSM voornamelijk in Nutrition doen en dan in het bijzonder in China. Hoewel de Materials-portefeuille de afgelopen jaren sterk verbeterd is, blijft dit onderdeel afhankelijk van cyclische eindmarkten, zoals de auto-industrie, bouw en elektronica, hetgeen de voorspelbaarheid van de winst niet ten goede komt.

Door gebrek aan kruisbestuiving – zogeheten synergie – tussen de groeiende voedingsdivisie en de steeds minder relevant wordende materialendivisie lijkt het een kwestie van tijd voor DSM afscheid neemt van de laatstgenoemde activiteit. Aandeelhouders zien weinig toegevoegde waarde in het bijeenhouden van activiteiten die uiteenlopen van het ontwikkelen van enzymen voor de yoghurt van Danone tot het produceren van carterdeksels voor de motoren van Mercedes. Met een grotere focus en meer middelen voor de beide bedrijfsonderdelen menen beleggers en analisten dat na verzelfstandiging van de materialendivisie de waarde van de som der delen van DSM hoger zal liggen dan de huidige beurswaarde.

DSM langs de meetlat

Is DSM een interessante belegging? De VEB beoordeelt het Nederlandse beursfonds aan de hand van vijf criteria.

Waardecreatie +

DSM’s rendement op het geïnvesteerd kapitaal (13 procent) ligt hoger dan de kostenvoet op kapitaal (10 procent). Dit vertaalt zich in een ROIC/WACC-ratio van 1,3. Beide DSM-onderdelen zijn op dit moment op basis van de onderliggende ROIC waardecreërend met respectievelijk 15 en 21 procent. DSM streeft ernaar om de komende jaren bij beide onderdelen de marge verder te verbeteren. Het bedrijf geeft aan dat dit zich moet vertalen in een ROIC op groepsniveau die richting 2021 met een procentpunt per jaar zal stijgen.

Groei -+

De omzet van DSM is de laatste vijf jaar met nog geen 2 procent per jaar gestegen, het gevolg van diverse desinvesteringen. Autonoom wist DSM echter de omzet over deze periode met een nette 5 procent per jaar te laten toenemen. Tijdens de beleggersbijeenkomst in juni 2018 gaf DSM aan, de komende jaren te streven naar 5 procent autonome omzetgroei voor zowel Nutrition als Materials.

Balans +

DSM heeft de afgelopen jaren de balans steeds verder geoptimaliseerd. Dat is vooral het gevolg van de vele desinvesteringen waarmee de rentabiliteit van het bedrijf verbeterd is. Inmiddels bedraagt de nettoschuld 589 miljoen euro of 0,4 keer het aangepaste twaalfmaands bedrijfsresultaat (ebitda) en kan gesteld worden dat de sterke balans oproept tot actie. Er is naast de inkoop van aandelen alle ruimte voor verdere groei via overnames, zo gaf topman Feike Sijbesma aan.

Dividend +

DSM geldt als een stabiele dividendbetaler. Over de afgelopen tien jaar is het dividend gestaag opgelopen van 1,20 euro in 2009 naar 2,30 euro per aandeel in 2018. De komende jaren verwacht DSM 40 tot 50 procent van de aangepaste nettowinst uit te betalen in de vorm van dividend. Door stijgende winsten en een nette balanspositie is er voldoende ruimte voor dividendverhogingen.

Waardering -

De beurskoers van DSM is door de verschuiving van bulkproducten naar meer specialistische producten flink gestegen. In de afgelopen drie jaar is de koers van het aandeel ruimschoots verdubbeld waardoor ook de waardering flink is opgelopen. Bij een koers van 110 euro betalen beleggers 12 keer het verwachte bruto bedrijfsresultaat (ebitda). Dat is de hoogste ‘multiple’ in meer dan tien jaar tijd voor het van oorsprong Limburgse staatsmijnenbedrijf.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |