Het belang van de energiesector op de aandelenbeurzen is in het verleden weleens groter geweest, maar een herstel van de prijzen voor olie en gas kan de komende kwartalen juist via deze sector een belangrijke aanjager zijn voor het beurssentiment. Beleggingsfondsen met een duidelijke overweging van deze sector lijken dat te onderkennen. Bovendien is deze sector momenteel op fundamentele gronden ook laag gewaardeerd.

Het belang van de energieaandelen in de Amerikaanse beursindex S&P 500 viel eind mei terug tot 5 procent, nog onder het vorige dieptepunt uit 1999. Het beeld in de belangrijkste Europese graadmeters is vergelijkbaar.

Aan het eind van de vorige eeuw was de prijs van een vat ruwe olie (Brent) gedaald tot zo’n 10 dollar, nu is dat nog altijd ruim 6 keer meer. Maar de daling van de olieprijs sinds het najaar van 2018, toen er nog meer dan 80 dollar voor een vat olie werd betaald, heeft sterk doorgewerkt in de koersen. De daling is met name veroorzaakt door zorgen over de wereldwijde economische groei. De handelsoorlog tussen de Verenigde Staten en China heeft die zorgen alleen maar groter gemaakt. Een positieve wending in dat conflict kan behalve aan de aandelenbeurzen ook een stevige impuls geven aan de olieprijs.

Wat de energiesector ook parten speelt, is de grote moeite die veel bedrijven hebben om geld te verdienen met duurzame energie, terwijl daar (vaak op verzoek van aandeelhouders) wel steeds meer in wordt geïnvesteerd. In het eerste kwartaal van dit jaar had dat een negatieve impact op de winsten. Er is onder beleggers momenteel weinig vertrouwen in de energiesector. Volgens de Amerikaanse zakenbank Morgan Stanley heeft dit ertoe geleid dat de sector momenteel ondergewaardeerd is. De waardering ligt nu 10 procent onder het historisch gemiddelde en de dividendrendementen zijn hoog. De bank geeft onder meer koopadviezen voor Europese oliereuzen BP en Total.

Hieronder drie actief beheerde aandelenfondsen die ook op deze lijn lijken te zitten en een overweging aanhouden in de energiesector.

Drie Europafondsen met extra energie

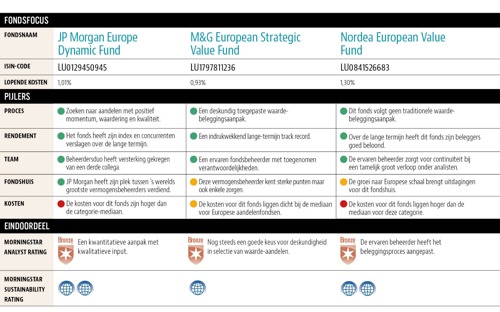

Het JP Morgan Europe Dynamic Fund hanteert een kwantitatieve aanpak met kwalitatieve input. Het fonds zoekt naar aandelen met een positief momentum die daarnaast een lage waardering combineren met een hoge kwaliteit. Met deze aanpak heeft het gerenommeerde JP Morgan het de laatste jaren uitstekend gedaan: zowel de index als de concurrentie werden verslagen.

In de portefeuille heeft de energiesector een gewicht van ruim 10 procent, bijna het dubbele van wat dit fonds gemiddeld in de laatste drie jaren in deze sector had zitten en ook ruim meer dan het marktgemiddelde.

De top 10 van het fonds wordt echter gedomineerd door defensieve namen in de consumentenhoek en farmacie, zoals Nestlé, Roche, Novartis en Kering. Het Finse olie- en gasbedrijf Neste is de enige pure energienaam in de top 10.

Wat kosten betreft zit dit fonds met 1,01 procent iets boven de categorie-mediaan. Het M&G European Strategic Value Fund zit wat dat aangaat met 0,93 procent een stukje lager. Het Britse fondshuis M&G is misschien wat minder bekend bij particuliere beleggers in Nederland, maar dit fonds heeft zijn deskundigheid de laatste jaren wel bewezen in de selectie van waarde-aandelen. De prestaties op lange termijn zijn zonder meer indrukwekkend.

Met bijna 15 procent is het gewicht van de energiesector bij dit fonds nog wat groter dan bij JP Morgan en hier treffen wij in de top 10 dan ook zowel BP, Total als Royal Dutch Shell aan.

Het Nordea European Value Fund doet er nog een schepje bovenop en zit voor 18,8 procent in de energiesector. Ook hier zien wij Royal Dutch Shell in de top 10 opduiken, met daarnaast twee relatief onbekende energienamen: het Italiaanse Tenaris en het nota bene Amerikaanse Frank’s International. Tenaris maakt pijpleidingen voor de olie- en gasindustrie, Frank’s International is een formeel in Nederland gevestigde NV die momenteel verlieslatend is en geen dividend uitkeert. Frank’s (NYSE-ticker FI) biedt specialistische dienstverlening rond complexe olie-en gasbronnen. Nordea volgt in de ogen van Morningstar geen traditionele waarde-beleggingsaanpak, maar heeft desondanks over de lange termijn zijn beleggers goed beloond. Puntje van aandacht bij dit fonds vormen echter de relatief hoge kosten: 1,30 procent per jaar.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |