Vergrijzing, lage inflatie en zwakke groei spelen Japan parten.

Toch wordt het land door beleggingsanalisten getipt: de aandelen zijn er goedkoop en de winstprognoses voor bedrijven relatief goed.

In de jaren voor 1990 leek het of Japanse bedrijven de wereld zouden veroveren, maar na het uiteenspatten van een vastgoedzeepbel en de vrije val van aandelenkoersen kreeg Japan het stempel van ‘zieke man’. Beleggers zochten groei liever op de beurzen van Amerika, Europa en in nieuwe Aziatische groeimarkten.

Nog steeds worstelt Japan met de gevolgen van die ineenstorting. In veel internationale institutionele portefeuilles is het land al jarenlang ondervertegenwoordigd. Rente, groei en inflatie zijn laag en de vergrijzing gaat er in een hoog tempo. Herstel is er, maar met horten en stoten. Vorig jaar bijvoorbeeld gingen Japanse aandelen flink onderuit, veel buitenlandse beleggers trokken kapitaal terug.

Japan is echter nog steeds de op twee na grootste economie ter wereld en wat de aandelenmarkt betreft, is alleen die van de VS groter. Alleen al uit diversificatie-oogpunt is het verstandig er te beleggen. Daar komt bij dat de economische positie de laatste jaren sterk is verbeterd en Japanse aandelen relatief goedkoop zijn.

Abenomics

Japanse aandelen kennen een lage koers-winstverhouding, historisch gezien en in vergelijking met andere ontwikkelde markten. Bloomberg komt voor de Nikkei 225 uit op 14,5 (gebaseerd op gerapporteerde winsten), voor de Amerikaanse S&P500 wordt 19 keer de winst betaald, voor Nasdaq-aandelen is dat zelfs 30 keer.

Aandelen kunnen met goede reden goedkoop zijn, bijvoorbeeld omdat er weinig opwaarts potentieel is. Nu kampt Japan nog steeds met lage economische groei, maar de winsten van bedrijven zijn flink gestegen, veel bedrijven zitten op een berg kasgeld. Dat heeft veel te maken met het economisch beleid van de Japanse premier Abe: Abenomics.

Na het aantreden van Abe in 2012 heeft de Japanse centrale bank een rigoureus verruimingsbeleid gevoerd, om de economische groei aan te jagen. Dat laatste blijft een uitdaging, maar dit beleid heeft er wel voor gezorgd dat de yen ten opzichte van de dollar is gedevalueerd, waardoor Japanse exporterende bedrijven forse winstgroei konden boeken.

Tegelijkertijd probeerde Abe ook de Japanse economie te hervormen. Daar moet nog veel gebeuren, maar in veel bestuurskamers waait wel een nieuwe wind: er wordt steeds meer rekening gehouden met de belangen van (buitenlandse) aandeelhouders.

Stevig vangnet voor aandelen

Die aandacht voor aandeelhouders heeft geresulteerd in hogere pay-out ratio’s en dividenden. Het gemiddelde dividendrendement op Japanse aandelen is inmiddels zo'n 2,5 procent. Verder kochten Japanse bedrijven in 2018 voor een recordbedrag eigen aandelen in. Een andere pijler onder de aandelenkoersen is het opkoopbeleid van de Japanse centrale bank. De bank heeft inmiddels zo’n beetje de helft van de staatsobligaties op de balans en bezit circa 7 procent van de aandelenmarkt. Dat beleid zal niet snel worden afgezwakt.

Ondanks een minder goed jaar in 2018 hebben Japanse aandelen over de periode vanaf 2012 goede rendementen geleverd. Van de ontwikkelde markten deed alleen de Amerikaanse aandelenmarkt het beter. De vooruitzichten voor de winstontwikkeling van Japanse bedrijven zijn nog steeds goed.

Risico's

Risico’s zijn er natuurlijk ook. Het slagen van Abenomics is uiteindelijk ook afhankelijk van politiek doorzettingsvermogen. Daarnaast zijn er handelsfricties tussen de VS en China, maar ook tussen Japan en Zuid-Korea.

De export van het land kan ook onder druk komen te staan als de yen – in weerwil van het Japanse verruimingsbeleid – tegenover de dollar fors in waarde gaat stijgen. De kans daarop is groter na de koerswijziging van de Amerikaanse

Fed: van renteverhogingen naar -verlagingen. Ook wordt de Japanse munt steeds vaker genoemd als vluchtheuvel bij de huidige beursonzekerheid. Recent stelde Goldman Sachs nog dat de yen dan betere kaarten heeft dan goud. De munt is ondergewaardeerd tegenover andere reservevaluta’s (dollar, euro) en dat legt een stevige bodem voor de waarde van de munt.

Een duurdere yen is slecht nieuws voor de grote, exporterende bedrijven in Japan. Wel is het gehele Japanse bedrijfsleven minder afhankelijk van export dan vaak wordt gedacht. De Japanse economie is vooral een binnenlandse markt, waarop met name kleine Japanse bedrijven goede zaken doen. Van valutaschommelingen merken zij veel minder.

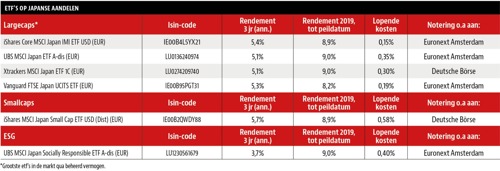

Welke index?

Welke index kies je als indexbelegger in Japan? Doorgaans zal dat een bekende graadmeter zijn, een brede index met veel namen in het indexmandje. In de grote Japanse markt zijn er meer smaken; er bestaan indices voor smallcaps, maar ook voor bepaalde sectoren.

Er zijn indexvolgers die een ‘index op maat’ volgen met bijvoorbeeld alleen aandelen met een hoog dividend, maar ook etf’s die een duurzaam Japans indexmandje volgen. Van de laatste noteert er één op de Amsterdamse beurs (zie tabel).

In de eerste acht maanden van 2019 is de yen met ruim 6 procent tegenover de euro gestegen. Beleggers die een verdere waardestijging van de yen verwachten en daarop willen inspelen, zouden kunnen kiezen voor een belegging in een smallcap-index, aangezien smallcaps minder exportafhankelijk (en dus minder valutagevoelig) zijn. Een duurdere yen betekent dan dat de waarde van de belegging in euro’s automatisch stijgt. Als belegger ben je wel afhankelijk van de toegang tot beleggingsvehikels die de broker/bank biedt. Voor een grote markt als de Japanse mag je echter verwachten dat er genoeg keuze is in Japanse etf’s.

| Japanse aandelen-indices |

|

|

Tip voor de thuisbelegger

De Japanse munt kan flink op en neer deinen tegenover de euro. Beleggers die dat risico niet willen lopen, kunnen kiezen voor een etf die het valutarisico heeft afgedekt/gehedged.

Over de auteur

Manno van den Berg schrijft als financieel journalist 20 jaar over geldzaken en is co-auteur van het boek ‘Beleggen is niet eng’.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |