Donderdag kwam de Europese Centrale Bank (ECB) naar buiten met haar maandelijkse rentebesluit. De verwachting was dat de rente zou worden verlaagd, en het was vooral de vraag of dit de markt tevreden zou houden. Dat lukte redelijk.

De ECB gaat de Europese economie extra stimuleren om de groei en de inflatie aan te jagen. Het opkoopprogramma wordt weer gestart: vanaf 1 november gaat de ECB voor 20 miljard euro per maand aan leningen opkopen, voor zolang als nodig is. Het depositotarief gaat zoals verwacht met 10 basispunten omlaag naar -0,5 procent. Verder worden de voorwaarden voor langlopende leningen die banken tegen depositotarief kunnen krijgen (teltro's) versoepeld.

Aandelenmarkten reageerden met koersstijgingen, hoewel daar in de loop van de middag ook weer een deel vanaf ging. Enig winstnemen was wel te verwachten, want de beurzen lagen er de dagen voor het rentebesluit goed bij. Beleggers rekenden erop dat de ECB hun tegemoet zou komen.

Het is eigenlijk een vreemde situatie, dat de ECB de markten tevreden moet houden, stelt onderzoeksbureau OpinioPro op zijn website, want het is niet de doelstelling of de taak van de ECB om markten of beleggers tevreden te houden. De primaire doelstelling van het monetaire beleid van de ECB is het handhaven van prijsstabiliteit.

Om dit doel te bereiken heeft de ECB prijsstabiliteit gedefinieerd als een jaar-op-jaar verhoging van het prijspeil (de inflatie) voor het eurogebied van minder dan 2 procent. De ECB heeft besloten om te streven naar een inflatie dicht bij (maar onder) de 2 procent.

Een van de beleidsinstrumenten om deze doelstelling te bereiken is het sturen van de korte rente. Hiermee worden de economische ontwikkelingen beïnvloed die een rol spelen bij de prijsstabiliteit.

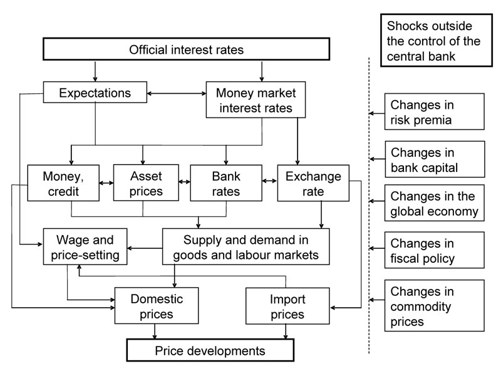

De korte rente beïnvloedt de inflatie via een transmissiemechanisme dat wordt gekenmerkt door lange, variabele en onzekere vertragingen. De ECB geeft direct aan dat het moeilijk is om het precieze effect van monetaire beleidsmaatregelen op de economie en het prijsniveau te voorspellen. De “markt” en haar “verwachtingen”, waar al aan werd gerefereerd, spelen een rol in dit transmissiemechanisme, maar zeker niet als enige.

OpinioPro geeft in onderstaande schematische illustratie de belangrijkste transmissiekanalen weer van monetaire-beleidsbeslissingen. Het bureau stelt vast dat het een traag en onzeker proces is, waarbij er ook vele variabelen buiten het speelveld van de ECB vallen.

Intussen kunnen we vaststellen dat met de nieuwste renteverlaging door de ECB het nulrentoceen, een term die voor het eerst gebruikt werd op de website van de VEB, een blijvertje is. Niet alleen in de economie, ook in de Nederlandse taal.

Deze week bleek het woord namelijk te zijn opgenomen in de Van Dale, en het zelfs schopte tot woord van de dag. De bedenker van de term, Effect-auteur en hoofdeconoom bij OHV Vermogensbeheer Edin Mujagić, mag er trots op zijn.