Obligatie-etf's trekken dit jaar veel kapitaal. Beleggers zoeken beschutting tegen de gevreesde recessie of hopen te profiteren van verdere renteverlagingen. Deze indexvolgers kunnen onderling flink verschillen.

Exchange traded funds (etf's) die een obligatie-index volgen, lijken niet aan te slepen. In de eerste 8 maanden van dit jaar staken beleggers wereldwijd netto nog eens 148 miljard dollar in deze obligatievehikels. Dat is ruim twee keer zoveel als in dezelfde periode vorig jaar. Aandelen-etf's bleken minder populair dit jaar, na een uitstroom in augustus stond de teller dit jaar op een netto-inleg van 89 miljard dollar.

Deze cijfers van researchbedrijf ETFGI tonen een trend die bij menigeen alarmbellen laat afgaan. Sommige analisten zien hierin een signaal dat een recessie inderdaad nadert. Anderen wijzen op de risico's om nu in obligaties te stappen. Inmiddels is er wereldwijd voor 17.000 miljard dollar in obligaties belegd die een negatieve yield (een negatief effectief rendement) hebben. Dat betreft veilig geachte staatsobligaties, maar ook steeds meer bedrijfs-obligaties.

Een negatieve yield betekent dat beleggers die nu instappen, weten dat ze gegarandeerd geld gaan verliezen als ze deze obligaties tot aan aflossing aanhouden. De som van de rentecoupons weegt niet op tegen het verlies bij aflossing van de obligatie. Dit verlies wordt vooral veroorzaakt door de hoge koersen op obligatiemarkten: beleggers kopen obligaties veelal ver boven hun nominale waarde. Beleggers accepteren een negatieve yield omdat ze denken met andere assets meer te gaan verliezen of ze hopen dat verdere renteverlagingen door centrale banken de koersen van deze obligaties nog verder laten stijgen. Die winst kunnen ze verzilveren.

Wat de reden van beleggers ook is om in een obligatie-index te beleggen, er zijn belangrijke factoren waarmee ze rekening moeten houden: onder meer met de rentegevoeligheid van het obligatiemandje, de kosten van de etf en de samenstelling van de gevolgde index.

Rentegevoeligheid

De vuistregel is dat de rentegevoeligheid van een obligatie hoger is naarmate de (resterende) looptijd langer is. De impact van een beweging van de marktrente is te berekenen aan de hand van de duration van een obligatie of de gemiddelde duration van een pakket obligaties. Grofweg komt dit neer op de resterende looptijd van de obligaties, maar voor de fijnproevers: de duration is de gewogen, gemiddelde tijd totdat een belegger rentecoupons en aflossing ontvangt.

Is de duration van een pakket obligaties in een index 7, dan zal een verlaging van de rente van 1 procentpunt een koerswinst van zo'n 7 procent opleveren. Is de duration 10, dan stijgt de koerswaarde met circa 10 procent. Bij renteverhogingen geldt het omgekeerde, deze leiden tot koersdalingen. De meeste obligatie-etf's vermelden de duration van het onderliggende obligatiemandje, soms in een getal, vaker met een bandbreedte.

Leningen met een hoge rentegevoeligheid hebben dit jaar stevige koerswinsten behaald, dankzij het nieuwe verruimingsbeleid van de Federal Reserve. De grote vraag is of deze opmars aanhoudt. Hoeveel renteverlagingen zullen er in de VS en in Europa nog volgen? Vooral de Europese Centrale Bank (ECB) lijkt nog weinig ruimte te hebben, het tarief werd in september verlaagd van -0,4 naar -0,5 procent.

Kortlopend en high yield

Veel vermogensbeheerders rekenen op meer renteverlagingen in de VS. De vraag is of deze niet al grotendeels in de obligatiekoersen zijn verwerkt. Keert het rentebeleid onverhoopt of blijken de toekomstige renteverlagingen minder rigoureus dan verwacht, dan zijn met name obligaties met een lange resterende looptijd extreem gevoelig voor koersdalingen. Sommige beleggers kiezen daarom voor kortlopende leningen, waarvan de rentegevoeligheid laag is. De yields daar zijn echter extreem laag of zelfs negatief, zodat de kosten van de etf al snel boven de yield liggen.

Ook obligatie-indices met een hogere rente (high yield obligaties, obligaties uit emerging markets of bedrijfsobligaties) zijn populair. De hogere rentecoupon zorgt voor inkomsten en obligaties met een hoge yield hebben eveneens een buffer tegen onverhoopte rentestijgingen. Etf's in deze segmenten kennen echter relatief hoge kosten.

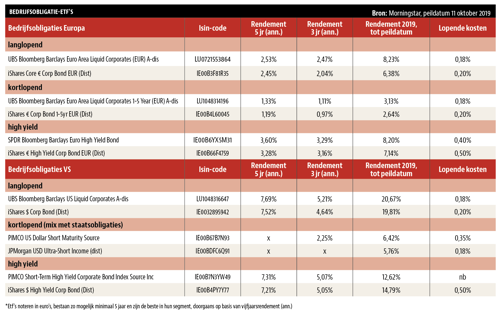

In de tabel staan etf's met een lange gemiddelde duration, een kortere en high yield etf's, zowel op de Europese als de Amerikaanse obligatiemarkt. Uit yield-overwegingen is gekozen om etf's in bedrijfsobligaties op te nemen.

Welk type etf?

Beleggers kunnen uit een groot aantal obligatie-indices kiezen. Indices die specifieke segmenten volgen zoals bedrijfsobligaties of juist staatsobligaties, maar ook indices die een regionale of de wereldwijde markt volgen. Indices verschillen bovendien vaak van duration, zodat beleggers zelf op rentegevoeligheid kunnen sturen. Er zijn echter ook indices met een brede samenstelling van looptijden en/of marktsegmenten.

De namen van de indices zullen vaak niet heel bekend zijn, zodat het altijd goed is om naar de onderliggende obligatieportefeuille te kijken. Er komen ook steeds meer obligatie-etf's op de markt die niet een standaard marketcap-gewogen index volgen, waarbij landen of bedrijven met de zwaarste schuldenlast een grote impact hebben, maar die dit debiteurenrisico beperken door bijvoorbeeld landen of bedrijven een gelijke weging te geven.

Voor obligaties buiten de eurozone, zoals de dollarobligaties in de tabel, geldt dat er een valutarisico is. Beleggers profiteren van een waardestijging van de dollar tegenover de euro en omgekeerd. Voor beleggers die dat risico niet willen, bestaan er etf's die dit hedgen.

Ten slotte zullen ook obligatiebeleggers niet immuun zijn als er daadwerkelijk een recessie volgt. Dat is met name een overweging voor beleggers in bedrijfsobligaties met een hogere yield. Deze kunnen te maken krijgen met meer defaults: bedrijven die de verplichtingen op hun uitstaande obligaties niet langer kunnen dragen. De relatief lage rentelasten van deze bedrijven zullen nog wel voor een buffer zorgen.

Over de auteur

Manno van den Berg schrijft als financieel journalist 20 jaar over geldzaken en is co-auteur van het boek ‘Beleggen is niet eng’

| Tip voor de thuisbelegger |

|

Een indexbelegger zit dan relatief zwaar in landen of bedrijven met de grootste schuldenlast. Dat kan een risico zijn. Steeds meer etf's volgen daarom een aangepaste index |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |