Beleggingsfondsen slagen er redelijk goed in om het geld van beleggers op een verantwoorde manier te investeren. Daar hangt wel een prijskaartje aan en voorlopig is er nog geen verband te bespeuren tussen duurzaamheid en rendement.

Het zijn barre tijden voor aanbieders van actieve beleggingsfondsen. Deze fondsen investeren het geld van een groot aantal beleggers in met zorg geselecteerde ondernemingen of financiële producten. Dat selecteren kost geld; een beleggingsteam moet zich immers verdiepen in een groot aantal mogelijke beleggingen om tot een goede belegging te komen. De rekening hiervoor wordt doorgeschoven naar beleggers in de vorm van jaarlijkse kosten. Al jaren blijken deze relatief hoge kosten niet te worden vertaald in betere rendementen van actieve fondsen in vergelijking met trackers, beursgenoteerde indexfondsen die doorgaans een stuk goedkoper zijn. Het maakt dat actieve fondsen al jaren minder populair worden ten opzichte van trackers.

Met de snel groeiende populariteit van duurzaam beleggen ruiken actieve beleggingsfondsen hun kans. Omdat het nog ontbreekt aan duidelijkheid welke beleggingen nu precies duurzaam zijn, is het voor fondsen moeilijk om producten aan te bieden die echt duurzaam blijken te zijn.

Recent VEB-onderzoek naar alle Europese trackers op ESG-gebied ondersteunt die gedachte. Via trackers (etf’s) beleggen in duurzaamheid betekent nog vaak investeren in grote tech-ondernemingen als Microsoft en Google, maar ook in oliebedrijven of de automobielindustrie.

Actieve beleggingsfondsen menen betere kaarten in handen te hebben als het om duurzaam beleggen gaat. Omdat fondsmanagers bedrijven nauwgezet volgen en analyseren, zouden ze beter zicht hebben op de ondernemingen die veel aandacht besteden aan het klimaat en aan sociale en governance aspecten.

Wij namen de proef op de som door beleggingsbeleid, kosten en rendement te analyseren van de ruim 400 duurzame beleggingsfondsen die in Europa beschikbaar zijn. Het merendeel van de duurzame fondsen wordt actief beheerd (90 procent). Grote aanbieders hierbij zijn partijen als Robeco, Hermes, Comgest, Amundi en ASR. Binnen het passieve aanbod verzorgen Northern Trust en ACTIAM (voormalig SNS) het merendeel van het aanbod. Dergelijke fondsen volgen net als etf’s de index, maar kennen bijvoorbeeld niet de mogelijkheid om gedurende de handelsdag in- of uit te stappen.

Selectie

Actieve beleggingsfondsen zouden zich moeten onderscheiden door een doorwrochte selectie van aandelen van echt duurzame ondernemingen. Hoe ze dat doen, is niet altijd duidelijk. Fondsen zijn weinig mededeelzaam hierover in hun documentatie. De fondsmanager kan zelfstandig onderzoek doen naar bedrijven , maar het is niet al te gewaagd om te stellen dat zij ook gretig gebruikmaken van eigen interne ratingsystemen, die vaak gevoed worden door externe dataleveranciers op het gebied van ESG.

Aanbieders van dit soort informatie, zoals Sustainalytics, MSCI en ISS-oekom, voorzien in de informatiebehoefte via een breed aanbod van databestanden en door afgifte van duurzame scores. Met de afgifte van scores nemen ze steeds meer de rol aan van rating agencies die een belangrijke rol spelen bij het bepalen hoe kredietwaardig een bedrijf is, alleen dan toegepast op het gebied van duurzaamheid.

Voor de totstandkoming van duurzame data zijn de dataleveranciers in de eerste plaats aangewezen op wat beursgenoteerde bedrijven zelf opgeven en wat in openbare bronnen, zoals het internet, te vinden valt. Bij een gebrek aan standaarden en definities, bestaat het risico dat de verkregen data onderling niet goed vergelijkbaar zijn of dat informatie onjuist is.

Voor beleggers is het belangrijk om goed inzicht te krijgen in het verhaal achter de ESG-scores die worden uitgedeeld. Dat blijkt duidelijk uit een overzicht van de meest duurzame Europese beleggingsfondsen op basis van de gegevens van één ESG-rating-organisatie.

Meest duurzame fondsen

Net als bedrijven kunnen namelijk ook fondsen een ESG-score krijgen. Hiertoe worden scores van individuele bedrijven gewogen op basis van hun gewicht in het duurzame fonds. Op basis van deze aanpak hebben wij gekeken welke fondsen – volgens data-leverancier Sustainalytics – het meest duurzaam zijn in Europa.

Opvallend zijn de hoge scores van de Nederlandse vermogensbeheerder InsingerGilissen die twee fondsen in de top-10 heeft. Hun Sustainable Europe Index Fonds staat bovenaan en heeft over de afgelopen vijf jaar een gemiddeld rendement van 6,6 procent behaald.

Duidelijk is ook dat niet alle fondsen in deze top-10 even duurzaam lijken. Het Europa Index Fonds van InsingerGilissen belegt een substantieel deel van het geld van beleggers in de olie- en gasindustrie. Het Franse Total is de op drie na grootse belegging van het fonds.

De nummer twee, het LBBW aandelenfonds belegt dan weer in autofabrikant Daimler (50.000 aandelen, 1,9 procent van de portefeuille).

Blijkbaar is het in de praktijk toch lastig om bedrijven te selecteren die volledig duurzaam zijn. Vaak kennen bedrijven zowel positieve als negatieve kanten. Een voorbeeld hiervan is distillateur Diageo, een belegging die in de portefeuilles van tientallen duurzame fondsen voorkomt, voornamelijk bij fondsen met een oriëntatie op Europa. Het van oorsprong Britse bedrijf is bekend van alcoholhoudende dranken, zoals Smirnoff, Johnny Walker en Guinness-bier.

Met een ESG-bril bekeken zou de whiskystoker als hoog risico getypeerd kunnen worden omdat het productaanbod een inherent sociaal risico met zich meebrengt op alcoholverslaving. Maar het bedrijf is ook een voorloper op het gebied van sekse-gelijkheid; het kent een royale ouderschapsverlofregeling en heeft uitgebreide diversiteitsprogramma’s. Daardoor valt de score van Diageo op de ‘S’ van ESG toch nog gunstig uit.

Het optellen en aftrekken van ESG-onderdelen sluit aan bij de compensatiegedachte waarbij bedrijven met een inherent ESG-risico, dat raakt aan het verdienmodel, de neerwaartse effecten kunnen herstellen door goede dingen te doen voor de samenleving. Hoewel deze systematiek technisch misschien nog wel valt uit te leggen, hebben beleggers ook nog een verwachting bij duurzaam beleggen; die reikt verder dan deze optelsom. Aanbieders van duurzame fondsen hebben nog veel werk te verrichten om meer bij dit gevoel in de buurt te komen.

Fondsen kopen

Het is voor Europese beleggers niet eenvoudig om vrij te kiezen uit alle beschikbare fondsen. Een Nederlandse belegger die wil beleggen in een Spaans duurzaam fonds dat hier niet actief wordt aangeboden via een broker zal een bankrekening moeten openen in Spanje. Het is goed te beseffen dat de documentatie dan ook voornamelijk Spaanstalig zal zijn.

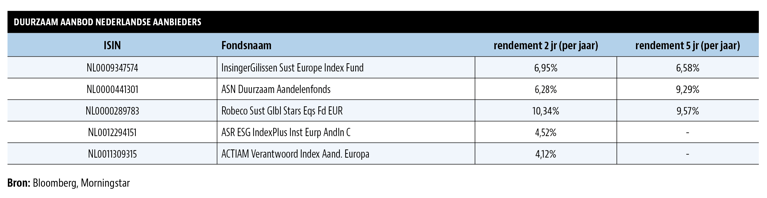

Nederlandse beleggers hebben ook binnen de landsgrenzen de keuze. Als het om duurzaam beleggen gaat, blijken Nederlandse fondsaanbieders zeer actief. Om een indruk te geven van het beschikbare aanbod volgt, op basis van ESG-scores en rendement, een shortlist van relevante fondsen (Tabel 2). In het lijstje ontbreken aanbieders met fondsen zonder ESG-score; dit wil echter geenszins zeggen dat die fondsen minder groen zouden zijn. De reden dat sommige fondsen geen ESG-score hebben is dat rating agencies nog onvoldoende gekeken hebben naar de onderliggende beleggingen; dit lijkt overigens wel een tijdelijk probleem aangezien de dekking van bedrijven in rap tempo toeneemt.

Beleggers hebben de schone taak zichzelf een weg te banen door het snel veranderende beleggingslandschap waarbij duurzaamheid een steeds nadrukkelijker rol krijgt. De VEB zal deze ontwikkeling volgen en de duurzame belofte op zijn merites beoordelen.

Spreiding en kosten

In vergelijking met de eerder onderzochte duurzame etf’s, blijken duurzame actieve beleggingsfondsen het in hun allocaties beter te doen. Duurzame fondsen beleggen bijvoorbeeld minder vaak in controversiële bedrijven, zoals de traditionele auto-industrie en fossiele brandstoffen. Blijkbaar zijn actieve managers beter in staat om bedrijven met een inherent ESG-risico of controverse vroegtijdig te identificeren en buiten de portefeuille te houden. Daarmee lijken de actieve fondsen duurzamer dan de etf’s.

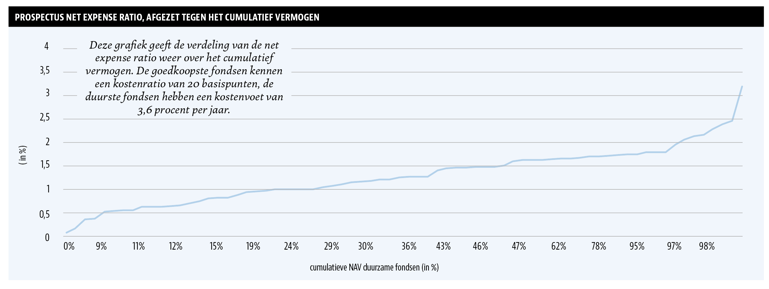

Die betere selectie heeft wel een prijs. De kosten van duurzame beleggingsfondsen zijn – gemiddeld genomen – hoog. De gemiddelde jaarlijkse kosten, hier de net expense ratio, belopen 1,5 procent per jaar, verder oplopend tot 3,6 procent per jaar (zie Grafiek 1).

Afgezet tegen de eerder onderzochte duurzame etf-trackers, liggen de kosten van duurzame beleggingsfondsen aanzienlijk hoger. Waar het bij de etf’s nog goed mogelijk was om een tracker te vinden met een kostenfactor van 20 tot 40 basispunten per jaar, blijkt dit binnen het open-end aanbod toch een stuk lastiger.

Omdat kosten zo sterk bepalend zijn voor het eindrendement, doen beleggers er verstandig aan uitgebreid kennis te nemen van de kostenstructuur. Daarvoor moeten beleggers dan wel het prospectus bij de hand nemen, het boekwerk dat is opgesteld bij lancering van het beleggingsfonds. Hierbij is het verstandig om te bezien of er sprake is van (tijdelijke) korting op beheerskosten, waarvan soms al is aangekondigd dat deze binnen korte tijd vervalt.

Rendement blijft achter

Uiteindelijk is het de uitdaging van duurzame beleggingsfondsen om sociale, klimaat-gerelateerde en governance-kwesties te combineren met een goed rendement. Hoewel de historie van duurzame fondsen nog niet heel lang is, kan voorlopig worden gesteld dat het rendement achterblijft bij de markt.

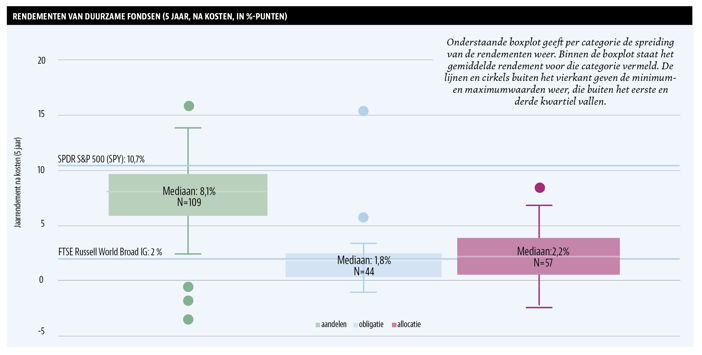

Meer dan 90 procent van het duurzame fondsaanbod, zoals dat nu in de schappen ligt, heeft een rendement dat achterblijft bij dat van de generieke S&P 500, de vergelijking is een duurzaam fonds versus de meest populaire tracker ter wereld.

Binnen de duurzame wereld presteren de aandelenfondsen – gemiddeld genomen – het best. Na aftrek van kosten weet de helft van de fondsen 8,2 procent per jaar of meer rendement te behalen. Vastrentende duurzame fondsen behalen gemiddeld 1,8 procent, hetgeen relatief laag lijkt in het licht van de gedaalde rente-standen, maar wel in de buurt komt van de index (2 procent). Allocatie, een mengvorm tussen aandelen en obligaties, presteert marginaal beter met een rendement van 2,2 procent per jaar.

Een verklaring voor het achterblijvend rendement hangt samen met al eerder genoemde kosten maar ook met allocatie. Het valt op dat duurzame fondsen iets minder vaak beleggen in large-cap US equities, ofwel in grote Amerikaanse bedrijven. Juist deze categorie deed het de afgelopen jaren goed.

Wat de huidige resultaten zeggen over het langetermijnrendement, daarover zijn de meningen sterk verdeeld. Zo stellen pleitbezorgers van duurzaam beleggen dat het huidige aanbod nog te jong is voor harde conclusies. Ook bevatten de rendementshistories vaak geen volledige economische cyclus. Het is de premisse dat duurzame beleggingen het in ongunstiger economische tijden mogelijk beter doen dan traditionele beleggingen.

Feit is dat duurzame fondsen, in termen van allocatie naar bedrijven of in hun blootstelling aan marktrisico, niet wezenlijk anders lijken dan traditionele fondsen, hetgeen impliceert dat de verwachte impact van de economische cyclus op het duurzame rendement, ook niet heel anders zou moeten zijn.

Scores zeggen weinig

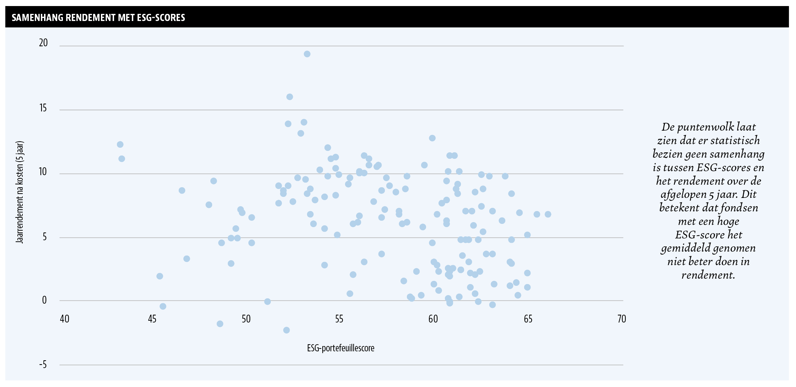

Ratings spelen een belangrijke rol in de bepaling van duurzaamheid van fondsen en ondernemingen. Maar is er ook een verband tussen rating en rendement? Om dat te bepalen hebben wij beide factoren vergeleken voor duurzame fondsen in Europa. De conclusie moet zijn dat er geen samenhang is tussen ESG-scores en het rendement over de afgelopen 5 jaar (Grafiek 3). Fondsen die nu hoog scoren op ESG-gebied, vertonen historisch bezien geen beter rendement. Dit doet vermoeden dat eventuele voordelen van duurzaam beleggen mogelijk al lang en breed in koersen verwerkt zit, of dat de relatie wellicht toch minder sterk aanwezig is dan gedacht. Bij kortere periodes (zoals 2 jaar) valt eveneens geen samenhang te bespeuren.

Het ontbreken van een verband tussen rendement en ESG-rating kan te maken hebben met de nog korte historie van ratings. Dat maakt het nog interessanter om de ontwikkeling van verduurzaming van fondsen in relatie met rendement te blijven volgen. Als deze sector geloofwaardig wil blijven, dan is vergelijkbare, eenvoudig te interpreteren informatie net zo noodzakelijk als het behalen van goede rendementen.

| Ons onderzoek |

|

Dit onderzoek richt zich op het beschikbare aanbod van (open-end) duurzame beleggingsfondsen in Europa. |