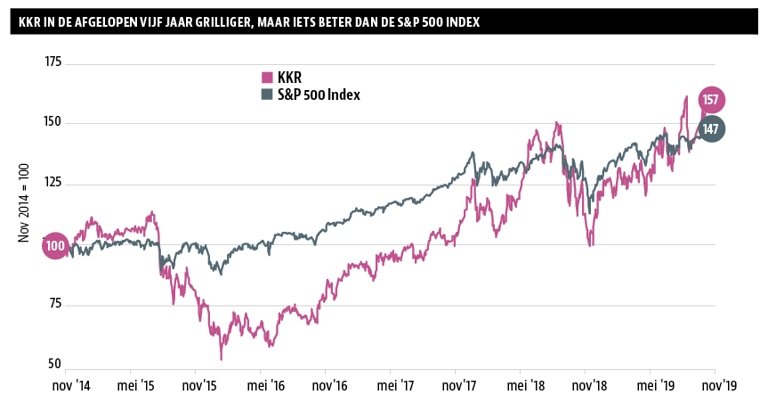

De Amerikaanse investeringsmaatschappij KKR uit New York is vooral bekend van grote leveraged buyouts (LBO’s; overnames waarbij gebruik wordt gemaakt van veel geleend geld). Waar andere grote beleggers vaak vooral in beursgenoteerde bedrijven beleggen, richt KKR zich juist op niet-beursgenoteerde bedrijven. Het aandeel KKR is aantrekkelijk, stelt Hendrik Oude Nijhuis.

KKR bemoeit zich dikwijls met het gevoerde beleid van de ondernemingen waar het zijn geld in steekt. Klanten van KKR zijn vooral institutionele investeerders zoals staatsfondsen, pensioenfondsen, banken en verzekeraars en het beheerde vermogen bedraagt per eind vorig jaar 195 miljard dollar.

Waar KKR zich aanvankelijk uitsluitend bezighield met leveraged buyouts is het bedrijf tegenwoordig beter te beschouwen als een investeringsmaatschappij met een breed aanbod aan diensten en fondsen voor institutionele beleggers. Aantrekkelijk is dat een substantieel deel van de bezittingen op de balans geïnvesteerd is in de fondsen die beheerd worden – en naar verwachting in waarde zullen toenemen – terwijl de inkomsten naar verwachting eveneens zullen groeien.

Sterke marktpositie

De marktpositie van KKR is behoorlijk goed. Belangrijk hierbij zijn onder meer het aanzienlijke bedrag dat nu reeds wordt beheerd en de vele connecties die het bedrijf gedurende decennia heeft opgebouwd. Mede vanwege de sterke balans is KKR één van slechts een handvol bedrijven dat in staat is zeer grote financiële transacties te doen.

Wat betreft het kunnen doen van dit soort transacties mag de Capital Markets Group niet onvermeld blijven. Dit onderdeel van KKR ondersteunt bij het bij elkaar brengen van partijen bij grote transacties (syndicate deals), helpt bij het verlagen van de kapitaalskosten van ondernemingen en komt bovendien met strategieën om de inkomsten te optimaliseren.

Waar de beurskoers van KKR op moment van schrijven iets meer dan 29 dollar bedraagt, is enkel al sprake van een positie in liquide middelen (cash + investeringen) van iets meer dan 17 dollar per aandeel. Gecorrigeerd betalen beleggers kortom ongeveer 12 dollar per aandeel terwijl de verwachting is dat de winst per aandeel dit jaar zal uitkomen op 1,71 dollar (volgend jaar: 2,07 dollar), waarmee sprake is van een ‘gecorrigeerde koers-winstverhouding’ in de enkele cijfers.

Trend

Een gunstige ontwikkeling voor KKR vormt de trend dat institutionele partijen steeds vaker kiezen voor een combinatie van goedkoop (passief) indexbeleggen en zich daarnaast voor een (beperkt) deel richten op alternatieve investeringen waarmee een hoger rendement kan worden behaald.

KKR is zich de laatste jaren gaan verbreden voor wat betreft het fondsenaanbod, onder meer gericht op investeringen in onroerend goed, technologie, gezondheidszorg, energie en infrastructuur. De lancering van nieuwe fondsen in een nieuwe beleggingscategorie – mede bedoeld om een trackrecord op te bouwen – is aanvankelijk verliesgevend: performance fees zijn er dan nog niet terwijl de management fees onvoldoende zijn om de opstartkosten (van onder meer de werving van gelden) te dekken. Na verloop van tijd worden fondsen soms echter bijzonder lucratief omdat de kosten grotendeels vast zijn waardoor de marginale opbrengsten de winst opstuwen.

Belangrijkste punt van aandacht is wellicht juist het succes van investeringsfirma’s zoals KKR. Mede vanwege de lage rente en een overvloed aan geld – van zowel investeerders als geld dat geleend kan worden – zijn de waarderingen van bedrijven gestegen. Hogere prijzen nu betekenen een lager rendement in de toekomst. Investeringsmaatschappijen waaronder KKR proberen dit te ondervangen door met meer vreemd vermogen te werken, maar daardoor nemen de risico’s eveneens toe.

Risico’s afwegen

Zo’n 40 procent van de aandelen KKR is in handen van medewerkers, en door het bedrijf zelf is bovendien nog ruim 10 miljard dollar geïnvesteerd in eigen fondsen. Dit maakt dat KKR er ook zelf veel belang bij heeft risico’s voortdurend goed af te wegen. Bovendien zijn performance fees van toepassing op meer dan de helft van het beheerde vermogen. Kortom, wanneer het de investeerders goed gaat, gaat het ook met de medewerkers (extra) goed. En aandeelhouders van KKR gaat het goed wanneer het de medewerkers en de investeerders goed gaat.

KKR is een typische ‘compounder’ – een bedrijf met een sterke competitieve positie, aantrekkelijke vooruitzichten voor de langere termijn en met een aandeelhoudersvriendelijk management – die momenteel bovendien ook nog eens aantrekkelijk gewaardeerd is. Voorgaande maakt dat ik vrij recent voor eigen rekening aandelen KKR gekocht heb.

Over de auteur

Hendrik Oude Nijhuis is een expert op het gebied van waarde-beleggen en auteur van de bestseller: 'Leer beleggen als Warren Buffett - zijn beleggingsstrategie in theorie & praktijk' - (www.beterinbeleggen.nl). De auteur bezit aandelen KKR.

| Hendrik Oude Nijhuis kijkt net als Warren Buffett graag naar de volgende waarderingsmaatstaven |

|

Return on Invested Capital (ROIC) |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |