Dividend-etf's groeien in populariteit nu de hoogtevrees bij beleggers over de opgelopen aandelenkoersen toeneemt. Ook de lage rente is een positieve factor. Pas echter op voor valkuilen.

Dividend is een belangrijk deel van het rendement op aandelen. De hoogte van deze winstuitkering verschilt per regio, per sector en per bedrijf. Bedrijven met een sterke marktpositie en een stabiele kasstroom, zoals bedrijven in de consumptiesector en nutsbedrijven, betalen doorgaans een hoger dividend uit dan bijvoorbeeld cyclische bedrijven.

In Europa bedraagt het dividendrendement – het dividend als percentage van de aandelenkoers – gemiddeld door de jaren heen zo’n 3 procent. De richtlijn voor het langetermijnrendement van aandelen is zo’n 8 procent. Daarmee is dividend goed voor circa 40 procent van het resultaat.

Een aantrekkelijk dividend legt een vangnet onder de aandelenkoers en om die reden vindt een groot aantal bedrijven het belangrijk om aandeelhouders een stabiel dividend uit te keren. Daarvoor reserveren ze vaak een percentage van de winst: de pay-out ratio. Veel beleggers zien een stabiel dividend inmiddels als een alternatief voor rente-inkomsten uit obligaties, omdat de rente nu zo laag staat.

Een andere plus voor defensieve beleggers is dat hoogdividend-aandelen hun waarde beter behouden als het aandelensentiment op de beurs draait. Wat deze beleggers zich wel moeten realiseren, is dat een gegarandeerd dividend niet bestaat.

Welk dividendaandeel?

Door bedrijven met een hoog dividend te selecteren, kunnen beleggers een hoger dividendrendement behalen dan gemiddeld. Maar hoe herken je die bedrijven?

Het dividendrendement wordt soms bepaald aan de hand van het dividend dat een bedrijf in de laatste 12 maanden heeft uitgekeerd. Vaker gebruikt men de dividendprognose voor de komende 12 maanden. Een probleem is dat een bedrijf een toegezegd dividend weer kan verlagen of zelfs schrappen. Bedrijven hechten aan een consistent dividendbeleid, maar als de bedrijfswinsten fors dalen, moeten ze toch iets. Er zijn ondernemingen die dan investeringen schrappen of zelfs geld lenen om het dividend op peil te houden, maar een duurzaam dividend- en bedrijfsmodel levert dat natuurlijk niet op.

Een hoog dividendrendement kan ook een regelrechte valkuil voor beleggers zijn. Bij aandelen die fors in koers dalen omdat het slecht gaat met het bedrijf, stijgt het dividendrendement immers automatisch. Dat is allerminst een koopsignaal, uitgezonderd wellicht voor koopjesjagers die wel van een gokje houden.

Om bedrijven met een hoog en stabiel dividend succesvol te kunnen selecteren, zijn niet alleen de historische dividendtrackrecords van bedrijven van belang, maar ook de factoren die bepalen dat er ook in de toekomst een goed dividend kan worden uitgekeerd. Denk aan een stabiele kasstroom, gestage winstgroei, een gezonde balans, een sterke marktpositie en een consistent uitkeringsbeleid. Veel beleggers laten een dergelijke aandelenselectie over aan een actief dividendbeleggingsfonds of kiezen een exchange traded fund (etf) die tegen lage kosten een indexmandje met hoogdividendaandelen volgt.

Dividend-etf’s

Een actief dividendfonds kan inspelen op markt- en bedrijfsontwikkelingen, een dividend-etf kan dat niet. Een indexmandje wordt immers enkel jaarlijks of per kwartaal aangepast bij herweging van de index. Op basis van de selectiecriteria wordt dan bekeken welke bedrijven (weer) in aanmerking komen voor indexopname, en welke bedrijven eruit vliegen. Hoe die selectie plaatsvindt, is cruciaal voor het rendement en het risico van de etf.

Omdat een etf niet tussentijds kan bijsturen, na bijvoorbeeld een winstwaarschuwing of dividendkorting door een bedrijf, zou de gevolgde index moeten waarborgen dat de kans op zulke dividendmissers’ klein is. Een strenge indexscreening op basis van meer criteria dan enkel het hoogste actuele dividendrendement ligt dan voor de hand. Veel indices kiezen daarbij voor bedrijven met een indrukwekkend lange dividendtrackrecord.

Zo bevat de index S&P 500 Dividend Aristocrats ruim vijftig bedrijven uit de S&P 500 die ten minste 25 jaar lang hun dividend onafgebroken hebben verhoogd; onder meer Procter & Gamble, Coca-Cola en Johnson & Johnson. Gemiddeld is het dividendrendement van Amerikaanse bedrijven echter minder hoog dan van Europese. Zij gebruiken de beschikbare winst vaak liever voor de inkoop van eigen aandelen. Een hoog dividend zou de boodschap afgeven dat het bedrijf geen goede investeringsmogelijkheden meer ziet, waardoor het dividend als zwaktebod wordt gezien.

Groei in Amerika

Gezien de omvang van de Amerikaanse aandelenmarkt beleggen de wereldwijde etf’s in de tabel op deze pagina relatief weinig in de VS: tussen de 10 en 40 procent van de portefeuille. Er zijn echter ook etf’s die ruimer inkopen op Wall Street. Waarschijnlijk omdat ze zich vooral op dividendgroei richten en niet zozeer op de hoogte van het dividend. Wat dat betreft is er volop keuze in de VS.

Dividendgroeiers zijn onder meer in de it-sector te vinden. Deze bedrijven bieden doorgaans ook uitzicht op aantrekkelijke koerswinst; dividendgroei gaat immers vaak hand in hand met winstgroei. Voor defensieve dividendbeleggers zal deze aanpak al snel lijken op een traditionele aandelenbelegging. Het dividendrendement zal relatief laag zijn en het voordeel van een hoog en stabiel dividend – een bodem onder de aandelenkoers – is minder aanwezig. Bij Europese aandelen ligt het gemiddelde dividendrendement hoger en zijn de dividenden stabieler.

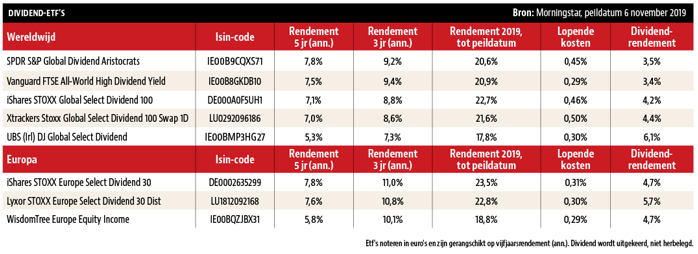

In de tabel ontlopen de rendementen van de beste wereldwijde en Europese dividend-etf’s elkaar niet veel. De rendementen blijven wel achter bij de aandelenindex MSCI World, zowel dit jaar als over de langere periodes. Een verklaring is dat de Amerikaanse aandelenmarkt de afgelopen tien jaar in een bullmarkt zit waarbij met name de koersen van groeiaandelen indrukwekkend zijn gestegen. In zo'n scenario blijven defensieve dividendaandelen achter in totaalrendement. Als die bullmarkt breekt, zijn dividendaandelen een vluchtheuvel. Beleggers moeten dan wel oppassen dat ze niet tegen te hoge koersen in deze defensieve aandelen stappen.

| Tip voor de thuisbelegger |

|

Een hoog dividendrendement is niet altijd gunstig, maar kan ook veroorzaakt zijn door een forse daling van het aandeel. Zo'n koersdaling is doorgaans niet zonder reden. |

Over de auteur: Anno van den Berg schrijft als financieel journalist 20 jaar over geldzaken en is co-auteur van het boek ‘Beleggen is niet eng’.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |