Geld is bijna gratis, maar dat ultragoedkoop lenen niet meteen leidt tot extra waarde voor aandeelhouders, blijkt uit de meest spraakmakende overname van de afgelopen maanden: die van juwelier Tiffany door het roemruchte Franse luxeconcern LVMH.

De financieel directeur Jean-Jacques Guiony van LVMH lijkt te kampen met een luxeprobleem waar veel van zijn klanten ook last van hebben: een te dikke portemonnee.

Er stroomde de laatste jaren gemiddeld ruim 2 miljard euro per jaar in de kas van het grootste luxegoederenbedrijf ter wereld dat onder meer bekend is van Louis Vuitton, Dom Perignon en Bvlgari. En daar is de royale dividenduitkering al afgehaald.

Het wordt dan wel heel verleidelijk om te gaan shoppen zonder al te veel op prijskaartjes te letten. Zo is LVMH voornemens om nog voor het eind van het jaar juwelier Tiffany over te nemen voor bijna 15 miljard euro. Volgens bronnen van Reuters moesten de Fransen hun bod met 1,6 miljard euro ophogen om het Tiffany-management uiteindelijk over de streep te trekken.

Tiffany, opgericht in 1837, is een van de weinige Amerikaanse luxemerken. Het merk werd helemaal onsterfelijk na de klassieker Breakfast at Tiffany’s uit 1961 met een jonge Audrey Hepburn. Vandaag de dag zijn veel Amerikanen alleen bereid het altaar op te lopen als de trouwringen uit de iconisch “Tiffany-blauwe” doos komen.

Maar exclusiviteit heeft haar prijs. Het Franse modeconcern is bereid circa 17 keer het bedrijfsresultaat voor Tiffany te betalen (ebitda). Dat is ruim 50 procent boven de gemiddelde waardering van het bedrijf in het laatste decennium.

Na veel andere – op het oog – dure acquisities doemt de vraag op of LVMH niet te veel betaalt, en zal teleurstellen met magere rendementen.

| VEB in Europa |

|

*Beleggen wordt steeds internationaler. |

Meer winst… En toch geen waarde

Doordat LVMH bijna geen rente hoeft te betalen op leningen verbetert de winst per aandeel al snel na een overname. Zelfs als er forse overnamepremies worden betaald.

Een stijging van de winst per aandeel hoeft echter niet te betekenen dat aandeelhouders beter af zijn. De winst per aandeel houdt namelijk geen rekening met het feit dat aandeelhouders ook een vergoeding willen voor het kapitaal dat zij hebben ingelegd. Omdat aandeelhouders achter in de rij staan als het fout gaat, eisen zij een hoger rendement dan verschaffers van vreemd vermogen.

Als door overnames de schulden toenemen, stijgt het risico voor aandeelhouders. Dit zal zich vertalen in een hoger (vereist) rendement voor aandeelhouders. Het gemiddelde rendement voor zowel banken als aandeelhouders zal na de overname van Tiffany circa 7,5 procent bedragen (ook wel de kostenvoet van kapitaal genoemd).

Zo kan het dat de winst per aandeel als gevolg van de Tiffany-overname met 5 procent zal stijgen, maar het waarschijnlijk nog tot 2027 zal duren voordat het rendement op de overname de kostenvoet van kapitaal zal ontstijgen.

Vrijwel niets

De overnamepremie is stevig. Dit maakte dat het hoofdthema op een bijeenkomst voor beleggers eind november was wat Tiffany onder de vleugels van LVMH wel kan dat zelfstandig niet lukt.

Het ontluisterende antwoord van Guiony: vrijwel niets.

“Het management van Tiffany heeft nu al een gedegen strategie”, aldus de 58-jarige financiële man van LVMH.

Daarna volgde de subtiele toevoeging dat wellicht de uitvoering van de strategie kan verbeteren omdat de tucht van de markt in Frankrijk minder is dan in de VS. Waarbij natuurlijk meehelpt dat de familie bijna 70 procent van het aandelenstemrecht in LVMH heeft.

De druk op het Tiffany-management zou nu “ongelofelijk groot” zijn om elk kwartaal niet teleur te stellen bij de cijferpresentatie, waardoor het lastig is te investeren (in marketing) voor de langere termijn.

Analisten krabden zich achter de oren. Waren er dan echt geen synergievoordelen? Guiony waarschuwde dat deze beperkt zullen zijn. Net als de andere merken van LVMH zal Tiffany als zelfstandige entiteit – of in het Frans “maison” – worden gerund.

De twee bedrijven kunnen hierdoor nauwelijks profiteren van elkaars distributiekanalen, lees: er komen geen Tiffany halskettingen te liggen naast Louis Vuitton tasjes.

Guiony waarschuwde desgevraagd dat hij ook weinig ziet in het snoeien in de kosten. “De brutomarge is al vrij hoog en de kans is niet groot dat deze significant zal verbeteren.”

Het feit dat Tiffany bijna volledige controle heeft over zowel de productie – circa vijf duizend ambachtsmannen snijden de diamanten – en distributie – 90 procent van de verkopen vindt plaats in eigen winkels – is cruciaal voor de (perceptie van) kwaliteit en de aantrekkingskracht van het merk.

Dat de synergie beperkt bleef tot meer know-how op het vlak van het vinden van goede A-locatie-winkels en de eventuele besparingen op verzekeringspremies zegt eigenlijk genoeg.

Gaat LVMH de groei, die de laatste jaren wat tegenviel, dan aanjagen, zo was een andere vraag aan de cfo. De reactie was niet ontkennend, maar weinig concreet.

Terloops noemde Guiony dat er meer potentie zit in Europa, waar Tiffany momenteel slechts 11 procent van de verkopen realiseert. LVMH zelf profiteert van Chinese toeristen die gretig inkopen doen in bijvoorbeeld de flagship store van Louis Vuitton aan de Champs-Élysées in Parijs. Ook zou het volgens de cfo “dwaas” zijn om niet te kijken naar assortimentsuitbreiding, waarbij gedoeld werd op sjaaltjes en parfummetjes.

Maar hier speelt het risico dat de delicate balans tussen groei en de (de illusie van) exclusiviteit uit het lood kan slaan. LVMH zal niet dezelfde fout als Tiffany willen maken in de jaren 80 en 90 toen de juwelier zich te veel op de onderkant van de markt ging storten, waardoor het merk aan glans verloor.

| Drie grote risico’s van overname Tiffany |

|

Risico 1: Trumps tarieven |

Winst omhoog, geen waarde

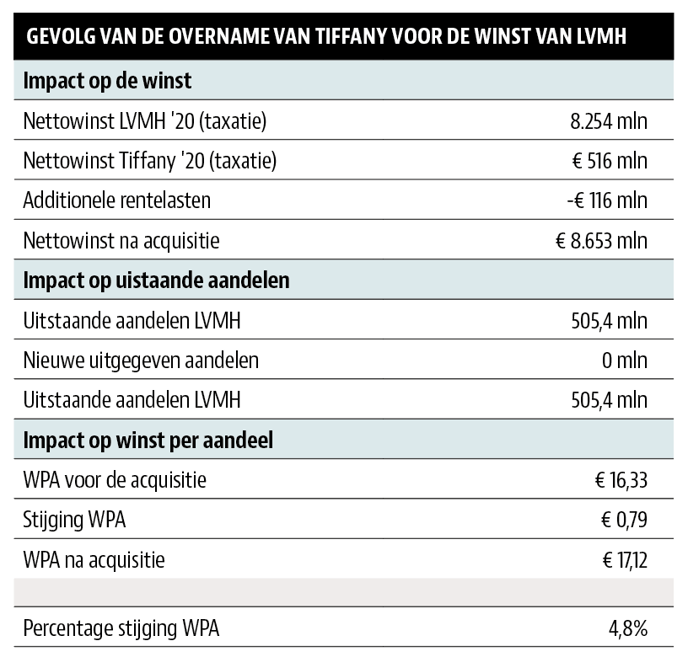

Aangezien LVMH in de luwte wil bouwen aan Tiffany, zal het niet verbazen dat het concern weinig scheutig was met financiële informatie over de deal. Eigenlijk werd alleen de verwachting uitgesproken dat LVMH’s winst per aandeel met 5 procent zal stijgen in 2020 als gevolg van de transactie.

Maar dat de winst toeneemt wil nog niet zeggen dat aandeelhouders beter af zijn. Door de extreem lage rente hoopt LVMH de volledige overnamesom van 14,7 miljard euro bijna gratis te lenen. Het Franse luxeconcern houdt er rekening mee dat het (maximaal) een procentje zal betalen op deze leningen, oftewel circa 110 miljoen euro (waarbij rekening is gehouden met de aftrekbaarheid van rente).

Trekken we deze rentekosten af van de door analisten verwachte winst van Tiffany van 515 miljoen euro in 2020, dan blijft een stijging van de winst over van 405 miljoen euro voor LVMH. En dat is inderdaad ongeveer 5 procent van de winst die LVMH volgens analisten in 2020 zal behalen van circa 8,3 miljard euro (zonder de Tiffany-overname dus).

Toch hoeven aandeelhouders nog geen fles Dom Perignon open te trekken, omdat een winststijging niet hoeft te betekenen dat de deal waarde creëert. Het winstcijfer houdt namelijk geen rekening met het feit dat aandeelhouders ook rendement willen zien op hun ingelegde kapitaal.

Vergoeding aandeelhouder

De nieuw te vormen combinatie slaagt er alleen in bijna 15 miljard euro los te peuteren bij banken omdat LVMH een hoge kredietwaardigheid heeft door haar robuuste kasstromen.

Mocht Tiffany – dat dus naar verwachting volgend jaar iets meer dan 500 miljoen euro winst gaat maken – om een lening van deze omvang vragen, dan zou het worden uitgelachen door bankiers. Tiffany opereert momenteel met nauwelijks schuld. De aankopen van luxesieraden zijn gevoeliger voor de economie dan menigeen denkt en prijzen voor kostbare stenen kunnen sterk fluctueren.

Bestaande aandeelhouders in LVMH zullen worden opgezadeld met de nieuwe schuld waardoor hun risico toeneemt. In ruil hiervoor willen zij meer rendement.

Alleen als het rendement op de overname hoger ligt dan de gemiddelde vergoeding van het zowel door aandeelhouders als door banken ingelegde kapitaal wordt echte waarde toegevoegd.

En de uitkomst van dit sommetje is minder plezierig.

De verwachte winst van 515 miljoen euro voor 2020 als deel van de totale overnameprijs van bijna 15 miljard euro bedraagt een magere 3,5 procent. Dat is meer dan het procentje dat bankiers vragen. Maar het rendement komt niet in de buurt van de totale kostenvoet van kapitaal voor de nieuwe combinatie van circa 7,5 procent.

Veel geduld nodig

LVMH mag de huidige beleggers dan wegzetten als korte-termijngericht, er lijkt veel geduld en optimisme voor nodig wil de Tiffany-overname ooit gaan renderen voor het Franse luxeconcern.

Uit onze berekeningen blijkt dat het nog acht jaar kan duren voordat LVMH een rendement op de overname zal halen van meer dan 7,5 procent. En daar is ook nog een roze bril bij nodig. Zo moet de omzetgroei ten opzichte van de laatste jaren ongeveer verdubbelen tot circa 6 procent per jaar.

En dan moet de marge klimmen naar circa 25 procent. Dat is lager dan de marge die de juwelierstak van grootste concurrent Richemont boekt (ruim 30 procent). Maar in de laatste jaren kwam Tiffany niet verder dan 19 procent, onder meer vanwege de blootstelling aan relatief goedkopere zilveren sieraden.

Al met al lijken dit behoorlijke rooskleurige aannames. Zeker gezien de beperkte samenwerkingsvoordelen die LVMH zelf zegt te zien.

Exclusief probleem

Het probleem van overnames in de industrie van exclusieve luxemerken is dat prooien – per definitie – steeds schaarser worden. Een aantal grote merken is er duidelijk over in familiehanden te willen blijven (Patek Philip en Rolex), en andere bedrijven zijn te klein om echt een verschil te maken voor een gigant als LVMH.

Het maakt één ding zo goed als zeker: het is grif betalen voor de luxebedrijven die nog wel te koop zijn.

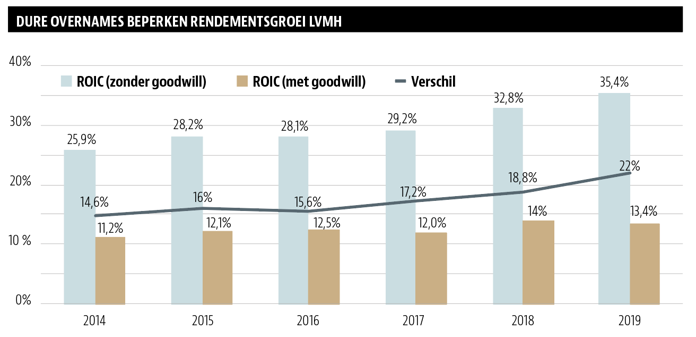

In het laatste decennium steeg de post goodwill – kort gezegd: de (overname)premie die LVMH betaalde bovenop de waarde van de reële bezittingen van overnameprooien – van rond de 12 miljard euro in 2009 naar zo’n 43 miljard euro (als we Tiffany volledig in de boeken verwerken). Door de hoge overnamepremies slaagt LVMH er maar matig in het rendement op geïnvesteerd kapitaal te verbeteren.

Ondertussen blijft de oprichter en hoogste baas van LVMH, Bernard Arnault, optimistisch over nieuwe overnamekansen. “We zijn pas net begonnen en nog steeds klein”, aldus de rijkste man van Europa. “We zijn nu nummer één, maar hebben nog een hele weg te gaan.”

| Dure overnames resulteren in rendementskloof |

|

In de laatste vier decennia bouwde Bernard Arnault het bijna failliete textielbedrijf Boussac om tot ’s werelds grootste luxemerkengroep bekend van de merken Louis Vuitton, Dior, Veuve Clicquot en Dom Perignon. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |