De Europese toezichthouders zijn begonnen met een herziening van PRIIPS. De voorgestelde vergelijkbaarheid van de verschillende beleggingsproducten laat te wensen over, en door een fout in de rekenmethode voor toekomstscenario’s zijn er key information documents (KID) gepubliceerd met duizelingwekkende rendementen. Voor Europese particuliere beleggers verschraalt het aanbod dramatisch. European Investors/VEB mengt zich actief in de lopende consultaties.

Particuliere beleggers moeten een goede afweging kunnen maken tussen verschillende beleggingsproducten. Daarom is er in Europa een regelgevend kader geschapen bestaande uit MiFID, UCITS en PRIIPS (en aanpalend AIFM). Dit alles om de belegger in de driehoek van kosten, rendement en risico een goede afweging te laten maken.

Transparantie en vergelijkbaarheid van beleggingsproducten

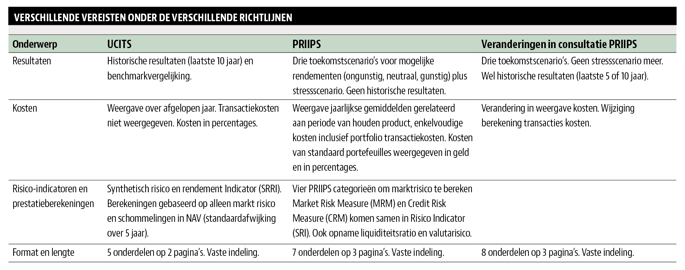

Kosten hebben een grote invloed op het rendement van een beleggingsproduct. Op grond van de tweede financiële markten-richtlijn (MiFID2) moeten alle kosten van beleggen inzichtelijk worden gemaakt. Deze regel geldt voor de gehele keten van producten en dienstverlening, van productontwikkelaar tot adviseur. De belegger moet een volledig overzicht krijgen van de actuele en (mogelijk) toekomstige kosten. Dat gebeurt via verplichte informatiedocumenten zoals de KID.

In de verordening over beleggingsproducten en verzekeringsproducten met een beleggingscomponent (PRIIPS) is tevens opgenomen dat vier toekomstscenario’s moeten worden weergegeven voor het te behalen rendement zonder resultaten uit het verleden te tonen. En dan is er ook nog de richtlijn voor collectieve beleggingen in overdraagbare effecten (UCITS) die voor dergelijke producten geen publicatie van toekomstscenario’s voorschrijft, maar wel verplicht een historisch overzicht van behaald resultaat te tonen.

In onderstaande tabel zijn de belangrijkste verschillen tussen de informatiedocumenten weergegeven.

Methodologie moet een realiteitstoets ondergaan

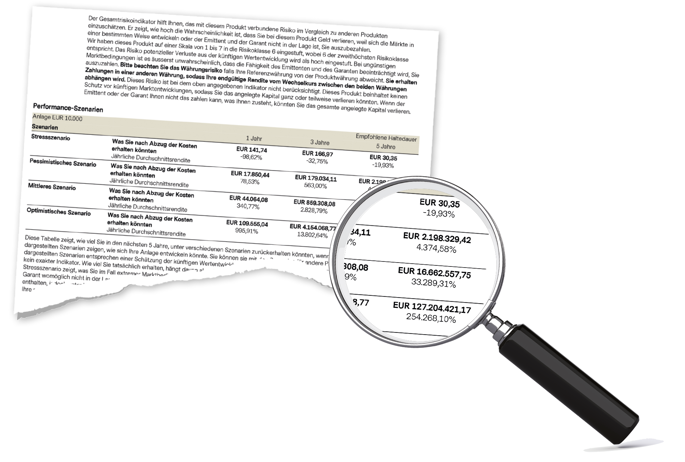

Op basis van PRIIPS moet een risicometer en een performancescenario worden geschetst. De methodologie hiervoor is echter niet onomstreden. In de illustratie op pagina 23 zijn de performancescenario’s van een Duitse KID opgenomen voor een beleggingsproduct waarmee het mogelijk is in bitcoins te beleggen. De mogelijke rendementen variëren van -98 procent tot ruim 254 duizend procent. Niet iedere belegger voelt aan dat dit een zeer risicovol product is en dat een dergelijk optimistisch rendement is ontstaan door rekenwerk met gegevens die uit een uitzonderlijk gunstige periode komen. De rekenmodules moeten hiertoe worden aangepast.

Aanbod niet-EU beleggingsproducten geslonken

Door PRIIPS is het aanbod van beleggingsproducten geslonken. Verschillende goedkope en niet-complexe etf’s die voor veel beleggers een hoeksteen van de portefeuille vormen, zijn niet meer beschikbaar, zoals de iShares S&P500 ETF en diverse Vanguard-indexfondsen, die genoteerd staan in de VS. Voorlopig zijn er nog UCITS-varianten van die producten beschikbaar, maar als de regelgeving over informatieverschaffing uit PRIIPS ook van toepassing gaat zijn op de UCITS-varianten dreigt een verdere verschraling van het aanbod. De regelgeving vertaalt zich op die manier in hogere kosten en dus een lager rendement.

Er zijn twee belangrijke oorzaken voor de verschraling van het aanbod. De eerste is de verplichting voor de productontwikkelaar om data over het product in bepaalde sjablonen aan te leveren. Ook al is er geen toezichtrechtelijke verplichting voor niet-MiFID ondernemingen (lees niet-EU geregistreerd) om de European MiFID Templates (EMT) en European PRIIPs Templates (EPT) beschikbaar te stellen, de consequentie van dergelijk nalaten is duidelijk: dan kunnen particuliere beleggers ze niet meer kopen.

De tweede oorzaak ziet meer op de mogelijke aansprakelijkheden die het opstellen van een key information document (KID; in het Nederlands vertaald als het Essentiële-informatiedocument) met zich meebrengt. Een KID moet op basis van PRIIPS worden opgesteld in de nationale taal van het land waar het beleggingsproduct wordt aangeboden (’gedistribueerd’), of indien de nationale toezichthouder daartoe besluit, in het Engels. Hier komt ook MiFID2 om de hoek kijken omdat voor de productinformatie de ontwikkelaar en niet de aanbieder verantwoordelijk is. Buitenlandse productontwikkelaars (veelal Amerikaans) die hun beleggingsproducten in de EU-lidstaten willen aanbieden, moeten de KID dus 26 keer vertalen. De aanbieder, bijvoorbeeld een broker, moet zich vergewissen dat alle informatiedocumenten juist zijn. Daarenboven zullen de Amerikaanse partijen ook aan twee verschillende toezichtregimes moeten voldoen; die van de Amerikaanse toezichthouder SEC en de Europese toezichthouder ESMA. Dat leidt tot meer administratieve lasten en waarschijnlijk hogere kosten. Dus worden die etf's niet meer aangeboden in Europa.

Deadlines in 2020 en 2021

In het algemeen zal de transparantie van beleggingsdienstverlening en beleggingsproducten toenemen als de voorstellen uit het consultatiedocument worden doorgevoerd. De vergelijkbaarheid zal uiteindelijk ook verbeteren als eind 2021 de UCITS-producten ook op basis van de PRIIPS-regelgeving een KID moeten gaan publiceren. Maar er is behoorlijke weerstand vanuit de financiële wereld. Het consultatieproces loopt nog tot halverwege 2020. Daarna volgt het definitieve voorstel en komt er meer duidelijkheid over de toekomst van beleggersbescherming en transparantie in Europa. European Investors/VEB zal zich de komende jaren actief blijven bemoeien met dit wetgevingstraject.

| Wat is PRIIPS? |

|

Het begrip ‘Packaged Retail Investment and Insurance-based Products’ (PRIIPs) verwijst naar een categorie producten die als een verpakt beleggingsproduct of een verzekering met een beleggingscomponent aan particulieren wordt aangeboden. De Europese regelgeving rond die producten wordt ook vaak met de term PRIIPS aangeduid. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |