Een jaarverslag wordt geacht een reëel beeld van een onderneming te geven. Wie meer wil weten over de waarde van een voetbalclub kan beter een seizoenkaart kopen.

De financieel directeur van Ajax trok een grijns van oor tot oor toen zij onlangs de resultaten van de voetbalclub over het afgelopen seizoen presenteerde. Succes in binnen- en buitenland resulteerde in een nettowinst van zo’n 52 miljoen euro en een verdubbeling van de omzet tot bijna 200 miljoen euro. In het jaarverslag spreekt algemeen directeur Edwin van der Sar van “het beste seizoen van deze eeuw. Bijna alles viel op zijn plek.” En toch is dat niet het hele verhaal. Wie verder bladert in het jaarverslag ziet dat de selectie van spelers van Ajax gewaardeerd wordt op 158 miljoen euro. Die boekwaarde staat in schril contrast met de waarde van de spelersgroep zoals die wordt ingeschat door de website Transfermarkt.nl: 376 miljoen euro.

Het verschil tussen deze getallen is meteen de trots van Ajax: de eigen opleiding. De voetbalclub leidt zelf spelers op of haalt voetballers op jeugdige leeftijd voor relatief lage bedragen binnen om ze vervolgens op te poetsen tot spelers van Ajax-niveau.

Worden spelers beter, dan worden ze ook meer waard, maar dit zien aandeelhouders niet direct terug in de jaarrekening. De eigen kweek wordt bijvoorbeeld niet geactiveerd op de balans omdat het moeilijk is vast te stellen wat de daadwerkelijke kostprijs is. Daarnaast mogen clubs niet uitgaan van mogelijke transfers voor in de media genoemde bedragen. Hierdoor ligt de marktwaarde niet zelden een stuk hoger dan de boekwaarde zoals die in het jaarverslag gepubliceerd is.

Het grote gat tussen de huidige (geschatte) marktwaarde van de selectie en de vergoedingssommen wordt verklaard door enkele spelers die sinds hun komst bij Ajax fors hoger worden ingeschat. Voorbeelden zijn Donny van de Beek (geschat op 50 miljoen euro), David Neres (45 miljoen euro), Hakim Ziyech (40 miljoen euro) en André Onana (35 miljoen euro). Bij elkaar vertegenwoordigen de zes meest in waarde gestegen spelers van Ajax bijna 190 miljoen euro in toegenomen marktwaarde sinds begin 2015; daarmee verklaren zij het grootste deel van het verschil met de boekwaarde uit het jaarverslag.

Beursgenoteerde voetbalclubs buiten Nederland

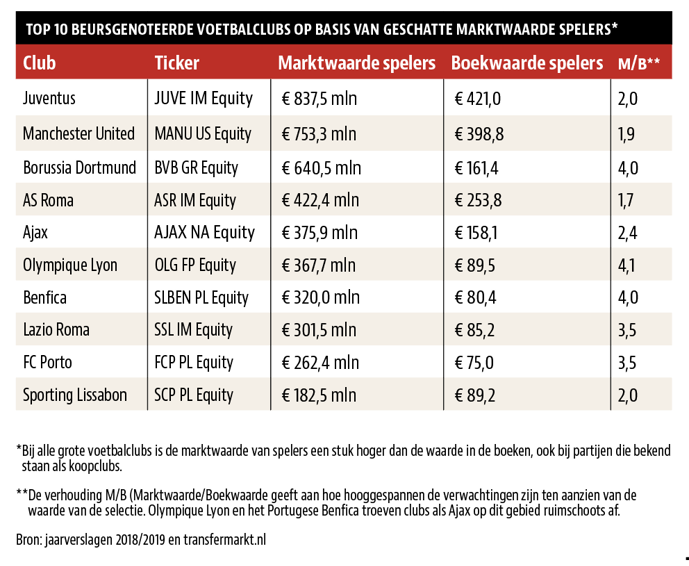

Niet alleen bij een opleidingsclub als Ajax, maar ook bij grote buitenlandse namen overstijgt de marktwaarde van de selectie de waarde in de boeken ruimschoots, ook bij clubs die astronomische transfersommen neertellen.

In Duitsland, Italië, Portugal en de Verenigde Staten wordt ook het kostprijsprincipe gehanteerd, waarbij de speler over de duur van het contract lineair wordt afgeschreven. Hierdoor ligt de boekwaarde van de spelers veelal lager ligt, dan de geschatte marktwaarde.

Binnen de balanspost ‘immateriële bezittingen’ van Borussia Dortmund is de boekwaarde van de spelers 161 miljoen euro, terwijl de geschatte marktwaarde rond de 640 miljoen euro ligt. Ook de Duitsers hebben de afgelopen jaren succesvol spelers tegen een prikkie kunnen inkopen. Zo werd in augustus 2017 het 19-jarige toptalent Jadon Sancho voor 9 miljoen in de boeken gezet, terwijl hij nu een marktwaarde van 100 miljoen euro krijgt toebedeeld. Daarmee is hij de duurste speler in de Bundesliga, de hoogste competitie in Duitsland. Uiteraard zijn er meer spelers om het gat tot 161 miljoen te verklaren, zoals Marco Reus, Manuel Akanji en Thomas Delaney.

Ook bij Juventus is de waarde van de spelers hoger dan de boekwaarde. De geschatte marktwaarde van de selectie bedraagt bijna 838 miljoen euro, terwijl de spelers in de boeken staan voor 312 miljoen euro. De club geeft opvallend genoeg zelfs inzicht in de ontwikkeling van de boekwaarde per speler. Zo is Cristiano Ronaldo, spelend onder een vierjarig contract, na de gedane afschrijvingen volgens de balans momenteel nog 87 miljoen euro waard. Dit is ruwweg in lijn met de gedaalde marktwaarde van 90 miljoen euro. Niet heel gek aangezien de 34-jarige aanvaller ook niet eeuwig op het hoogste niveau zal meespelen. Bij “jongere” spelers – denk aan Paulo Dybala, Miralem Pjanic, Federico Bernardeschi – wijkt de marktwaarde dan ook vaker af van de boekwaarde.

Niet veel anders is de situatie met het op de beurs van New York genoteerde Manchester United. Ondanks de matige sportieve prestaties van het moment is de boekwaarde van de spelers met 400 miljoen euro (339 miljoen Britse pond) nog altijd lager dan de marktwaarde van de spelers van rond de 753 miljoen euro. Ook dit komt door sterk in waarde gestegen sterspelers waar in het verleden relatief weinig tot niets voor is betaald. Denk aan Marcus Rashford, David de Gea, Anthony Martial en Jesse Lingard. Allemaal goed voor bedragen oplopend tot omgerekend 100 miljoen euro, terwijl ze voor slechts enkele miljoenen werden gekocht.

Weinig vertrouwen van beleggers

De waarde van spelers is niet het enige bezit van voetbalclubs. Ook (delen) van het stadion, televisierechten en het merk vertegenwoordigen aanzienlijke waarde.

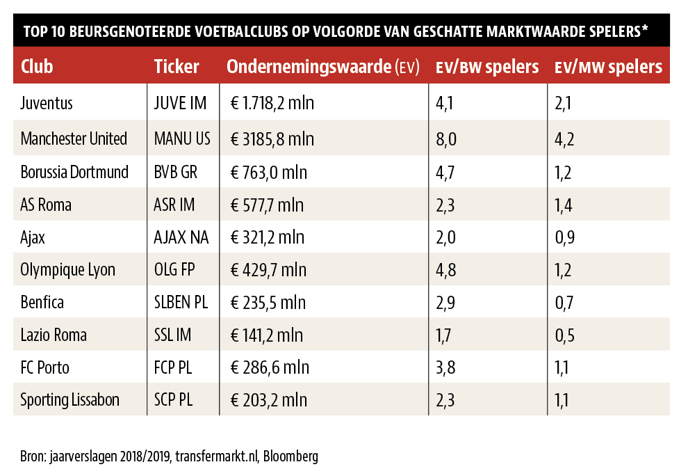

Om het vertrouwen van beleggers in het waardecreërend vermogen van een voetbalclub te meten, kan gekeken worden naar de ondernemingswaarde (beurswaarde + nettoschuld) en die te delen door de immateriële actief – ofwel de transfersommen van de spelers. Hoe hoger deze ratio, hoe groter het vertrouwen. Vooral bij grote gevestigde clubs als Manchester United, Juventus, Olympique Lyon en Borussia Dortmund is veel vertrouwen in het vermogen om in de toekomst duurzaam waarde te creëren voor beleggers.

Voor een aantal clubs valt dat goed te begrijpen. Zo werd Juventus vorig jaar voor de achtste keer op rij kampioen van Italië. Voor de sterrenselectie van de Oude Dame, uit Turijn is op dit moment alleen de winst van de Champions League voldoende voor een geslaagd seizoen. De vreemde eend in de bijt is Manchester United, dat sinds het vertrek van sir Alex Ferguson sportief kwakkelt. De Schot won als trainer van The Red Devils maar liefst 38 prijzen, waarvan 13 landstitels. De opgebouwde merkwaarde van United is voorlopig ondanks het uitblijven van prijzen nog voldoende voor het vertrouwen van beleggers, maar merkwaardig is het wel, zo merkte ook de Financial Times dit jaar op.

Bij Ajax is het vertrouwen in blijvend succes beperkt en dat is misschien ook niet vreemd nadat de Amsterdammers vorig jaar voor het eerst in vijf jaar weer een prijs pakten. Wanneer we de ondernemingswaarde van de club afzetten tegen de huidige geschatte marktwaarde van de spelers kan dan ook gesteld worden dat Ajax relatief goedkoop is op de beurs. Hoe lager de ratio, hoe ‘’goedkoper” het bedrijf. Ondanks de gestegen beurskoers zijn beleggers dan ook nog relatief terughoudend met het aandeel Ajax.

Wat is Ajax eigenlijk waard?

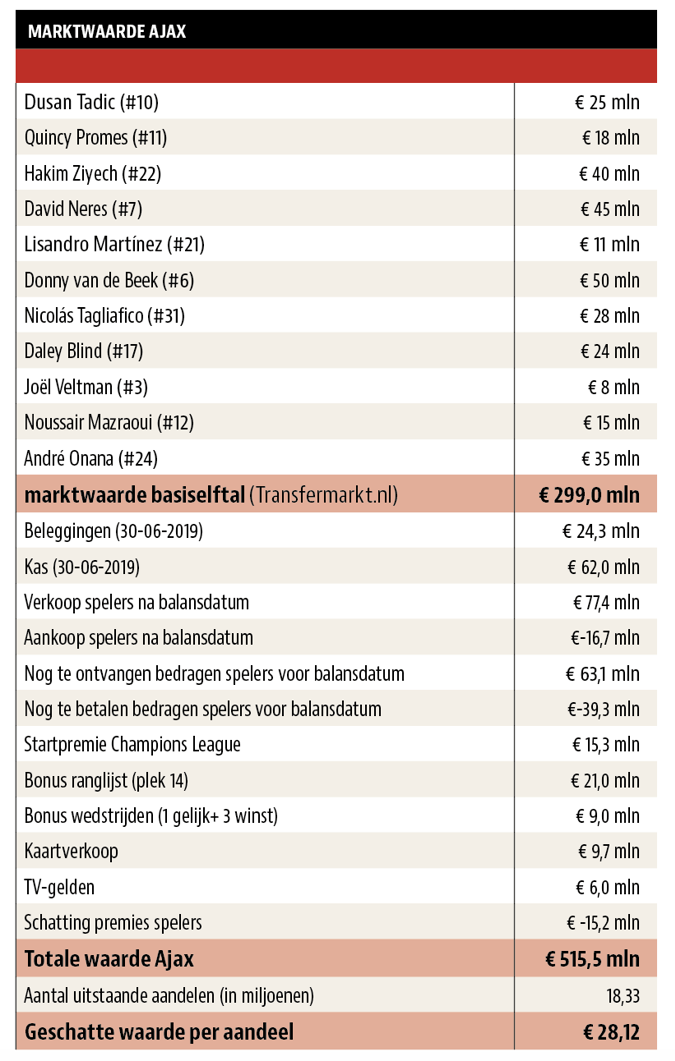

Het zal klinken als een cliché, maar de waarde van voetbalclub Ajax staat dus niet op de balans, maar op het veld. De spelersgroep vormt de belangrijkste waarde van Ajax, wanneer we alleen het basiselftal als uitgangspunt nemen is deze volgens schattingen van Transfermarkt.nl ongeveer 300 miljoen euro waard.

Naast de geschatte waarde van de spelers heeft Ajax ook nog beleggingen, kasgelden, te ontvangen (netto) opbrengsten uit verkopen van spelers, en opbrengsten uit het Europees voetbal van het lopende seizoen – daarvan stroomt het grootste deel de clubkas in. Op basis van de ‘som der delen’ komt de geschatte marktwaarde van Ajax op 515 miljoen euro. Als Ajax succesvol blijft in Europa zal de pot met geld alleen maar verder vollopen. Maar als het succes ophoudt of als Ajax dure spelers gaat kopen, kan de kas natuurlijk ook snel leegraken.

Bij 18,3 miljoen uitstaande aandelen is een aandeel Ajax volgens deze berekening meer dan 28 euro waard. Daarbij wordt dan nog geen rekening gehouden met de reservebank, waar bijvoorbeeld Razvan Marin (13,5 miljoen) en Edson Alvarez (13 miljoen euro) veelal plaatsnemen.

Maar…

Beleggers die willen profiteren van de korting in het aandeel Ajax hebben echter een groot probleem. De korting is namelijk niet te verzilveren. Niet in de laatste plaats omdat de Vereniging Ajax zelf 73 procent van de aandelen in bezit heeft, waardoor de overige aandeelhouders weinig in te brengen hebben.

Tekenend is het dividend (de winstuitkering aan beleggers), dat bedraagt dit jaar een kwartje per aandeel, ondanks een bijzonder succesvol seizoen zien aandeelhouders dus nauwelijks winst naar zich toestromen. Ondanks de huidige hoge korting zal door de veelal grillige prestaties van de club het aandeel Ajax helaas waarschijnlijk nooit een echte belegging worden.

Tenzij, ja tenzij, Ajax natuurlijk consequent de landstitel binnensleept en daarmee permanent Champions League-deelname en structureel de bijbehorende inkomsten afdwingt. In dat geval kan de club natuurlijk een (stabieler) dividend gaan uitkeren.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |