Beleggers zijn gewend om vooruit te kijken. Daarbij gaat het niet alleen om het inschatten van de verdiencapaciteit van bedrijven, maar ook om onderzoek naar de richting waarin de economie zich ontwikkelt. Niet alle sectoren reageren even heftig op de economische cyclus. Een goed voorbereide belegger test nu al welke delen van zijn portefeuille het meest stootvast zijn.

Recessie, herstel en hernieuwde expansie. Het zijn deze drie begrippen die de cyclus van het economische systeem samenvatten en aangeven hoe het herstel na een periode van hoogconjunctuur verloopt. Verklaringen voor dit patroon zijn nog altijd volop voer voor discussie.

Aan de ene kant is er de puur keynesiaanse benadering, die stelt dat pessimistische toekomstverwachtingen leiden tot vraaguitval, waarop de economie zich aanpast en tijdelijk fricties ervaart. Hiertegenover staan de monetaristen, die een belangrijke rol toedichten aan de invloed van toe- en afnemende kredietverlening (de ‘credit cycle’). Andere verklaringen richten zich op technologische vernieuwing en de disruptieve gevolgen daarvan op bestaande productiestructuren. Een goed voorbeeld hiervan is de auto-industrie, die zich nu in rap tempo moet omvormen van traditionele autobouwer naar de productie van elektrische auto’s.

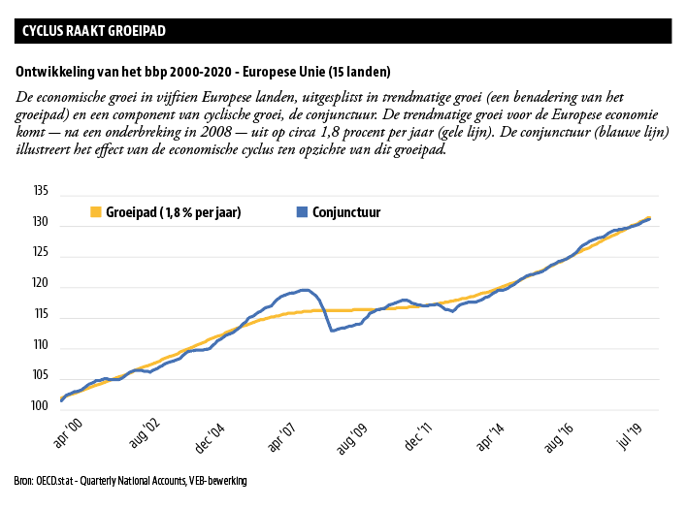

Om te bepalen in welke fase de economie zich bevindt, kijken economen doorgaans naar de stand van de drie macro-economische grootheden reële groei, werkloosheid en inflatie. De mate waarin deze afwijken van hun evenwichtstandaarden op de lange termijn, illustreert in welke conjuncturele fase de economie is aanbeland. Bij benadering kan zo gesteld worden dat de Europese economie sinds 2015 ongeveer op haar groeipad zit van zo’n 1,8 procent groei per jaar (zie Grafiek 1).

Dat een groeipad niet egaal is, wordt duidelijk als men kijkt naar de meest recente schatting van het Centraal Planbureau (CPB) voor de Nederlandse economie. Voor 2018-2021 becijferen zij dat de economische groei in Nederland op 1,8 procent per jaar zal liggen. Voor de lange termijn echter, vanaf het jaar 2026, komt men op slechts 0,9 procent uit, veel lager dus en grotendeels het gevolg van een krimpend arbeidsaanbod. Voor beleggers is dit een duidelijke waarschuwing. Als de door het CPB voorspelde lagere groei op lange termijn uitkomt, gaat dat ook zijn weerslag hebben op het rendement van allerhande beleggingscategorieën.

Zorgen

Sinds de staatsschuldcrisis van 2013 zit Europa in een periode van hoogconjunctuur. Tegelijkertijd illustreert de grafiek dat de Europese economie momenteel laat in de cyclus zit, de (blauwe) conjunctuurlijn is recent onder de (gele) trendmatige groeilijn gedoken. Daarmee is de kans op een neerwaartse beweging op de beurzen groter geworden. Beleggers hebben hierover al enige tijd zorgen.

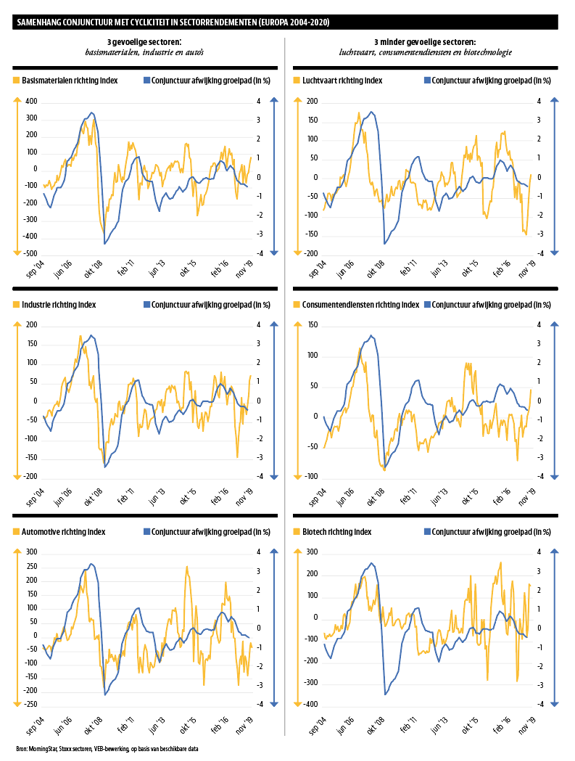

Hoe hard een toekomstige terugval van de economie aankomt, verschilt per onderneming. Niet alle bedrijven zijn op eenzelfde wijze gevoelig gebleken voor de conjunctuur. Dit uit zich in de mate waarin historische rendementen per sector samenvallen met die van voorgaande economische cycli.

Voor een aantal sectoren is het weinig verrassend dat ze niet heel gevoelig zijn voor economische turbulentie. Dat geldt bijvoorbeeld voor gezondheidszorg en biotechnologie. Verrassender is het dat consumentendiensten en luchtvaart relatief weinig vatbaar zijn voor de conjunctuur. Mogelijke verklaringen voor de veerkracht van genoemde sectoren zijn: een minder elastische vraag (wat leidt tot een stabielere omzet), opereren op een mondiale afzetmarkt, of het hebben van een sterk verdienmodel (zoals bij biotech en farmacie). Ook kunnen bepaalde facetten binnen een sector het gemiddelde voor de hele sector omhoogtrekken. Denk aan voeding, dat als crisisbestendig te boek staat binnen de sector consumentendiensten.

Relatief gevoelig voor conjunctuur zijn bedrijven die actief zijn in de productie van basismaterialen, chemie, industriële goederen en de auto-industrie. Deze sectoren bewogen in het verleden – in rendementstermen – meer mee met de ontwikkeling van de conjunctuur.

Praktisch

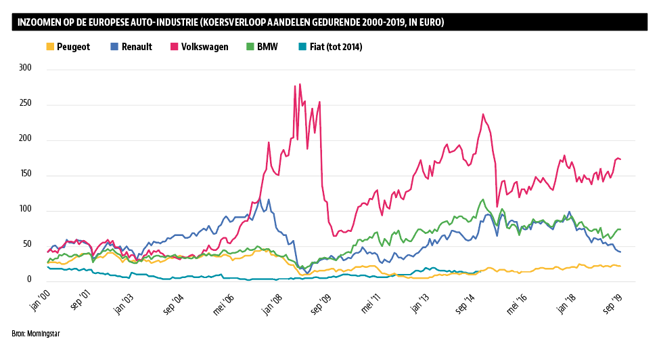

Beleggen op basis van sectoren kan beleggers helpen om de portefeuille minder vatbaar te maken voor conjunctuurbewegingen. Hierbij kan het lonen om verder af te dalen naar het niveau van de individuele bedrijven die onderdeel uitmaken van een sector. De verschillen op dat niveau zijn groot. Een goed voorbeeld hiervan is de Europese auto-industrie.

Afgezet tegen zijn sectorgenoten vallen twee opmerkelijke koersdalingen op van Volkswagen. Naast Dieselgate (verantwoordelijk voor de koersval in 2015), doet zich gedurende 2008-2009 een bijzonderheid voor (zie de grafiek op pagina 15).

In een toelichting legt Volkswagen uit wat hier precies aan de hand was. De koersdaling blijkt een beleggingstechnische achtergrond te hebben. Het is het gevolg van een uitruil van rendement, waarbij de preferente aandelen in waarde stijgen ten nadele van de reguliere aandelen die in de grafiek worden getoond. Deze ontwikkeling moet gezien worden in het licht van een herschikking van de Duitse beursgraadmeter DAX in december 2009, waarbij de preferente aandelen VW in de index werden opgenomen om de plaats in te nemen van het reguliere aandeel. Het leidt geen twijfel dat dergelijke opvallende anomalieën de belegger kansen bieden op extra rendement.

Beleggers hebben geleerd dat ongunstige economische tijden nopen tot voorzichtigheid. Een dergelijke wijsheid krijgt gestalte door bij een aanstaande recessie, vooral te kiezen voor zekerheid en vaker te beleggen in de veiliger geachte obligaties, ten koste van aandelen. De vraag is of deze beleggerswijsheid vandaag de dag nog wel opgaat, omdat binnen het huidige lage-rente-klimaat het enige zekere van een obligatie het ontbreken van rendement is.

Wellicht zijn beleggers die willen voorsorteren op economisch minder gunstige tijden daarom toch beter af door gewoon in aandelen te blijven beleggen, maar hierbij geleidelijk aan meer de nadruk te leggen op sectoren die een eventuele recessie beter doorstaan. Buitenkansjes zoals hierboven beschreven anomalieën blijven altijd het onderzoeken waard, maar dan wel vanuit een goede basis.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |