Snel bedrijven vergelijken? Dan is de koers-winstverhouding een van de favoriete hulpmiddelen van veel beleggers. Dat blijkt een slechte keuze.

Eenmaal in mensenhanden worden zelfs de meest eenduidige begrippen omgeven door controverse. Het is een wijsheid uit de klassieke oudheid die nog niets aan waarde heeft ingeboet. Neem “winst”: op het eerste gezicht een eenduidig begrip, opbrengst verminderd met kosten.

Maar wie het financiële nieuws de laatste maanden gevolgd heeft, weet dat daarmee het laatste woord nog niet gezegd is. Uit steeds meer hoeken komt er kritiek over de wildgroei aan verschillende winstbegrippen die bedrijven hanteren.

Van ebitda tot beia en winst na aftrek van allerhande bijzondere kosten, bedrijven lijken er een sport van te maken om hun winst zo uniek voor te stellen dat deze moeilijk te doorgronden is.

Toezichthouders en regelgevers is het een doorn in het oog. De Europese effectenmarkttoezichthouder ESMA fulmineerde onlangs ongekend fel over de wildgroei aan vage winstbegrippen. De IASB, de internationale organisatie die standaarden voor financiële verslaggeving opstelt, heeft al laten weten binnen twee jaar drie nieuwe vaste winstbegrippen op te leggen aan bedrijven.

Maatstaf

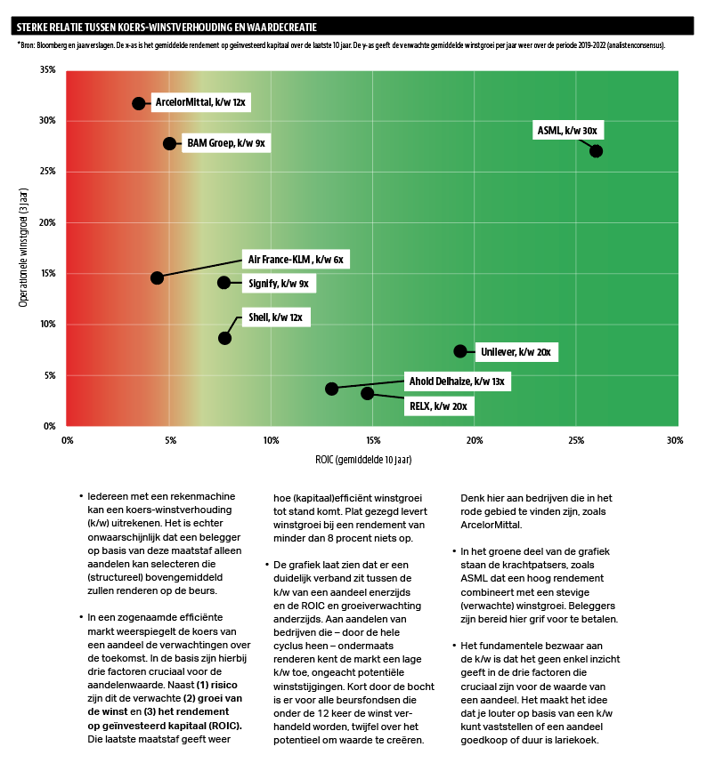

Veel beleggers gebruiken de koers-winstverhouding (k/w) als maatstaf om aandelen te waarderen.

Bij de k/w wordt de beurskoers van een aandeel gedeeld door de winst per aandeel. Hoe lager het getal hoe “goedkoper” het aandeel. Immers, hoe meer euro’s winst een belegger krijgt voor iedere ingelegde euro (de koers), des te hoger het rendement.

De vuistregel is dat aandelen met een k/w lager dan 12 “goedkoop” zijn. Aandelen met een k/w boven de 20 kunnen beter vermeden worden omdat deze “duur” zijn.

De grens van 12 komt niet uit de lucht vallen. Draaien we de k/w van 12 om – we delen de winst door de koers – dan rolt er een verwacht rendement van circa 8 procent uit (één euro winst gedeeld door een koers of inleg van 12,50 euro). En dit is precies het minimale rendement dat de meeste beleggers eisen voor een belegging in risicodragend kapitaal (aandelen).

Kort door de bocht kun je stellen dat de markt verwacht dat een beursgenoteerd bedrijf waarde zal creëren als de aandelen worden verhandeld voor meer dan 12 keer de winst.

Dat een hoge k/w een uitstekend rendement op de beurs niet in de weg hoeft te staan, leert de casus ASML.

Beleggers betalen nu rond de 30 keer de winst voor de chipmachinefabrikant uit Veldhoven. Maar ASML heeft een unieke dominante positie in de wereldwijde halfgeleiderindustrie. Het is het enige bedrijf ter wereld dat met zeer complexe technologie op industriële schaal de nieuwste generatie chipmachines kan bouwen.

Door de monopoliepositie in een specifiek deel van de sector kan het torenhoge prijzen in rekening brengen aan klanten als Intel en Samsung, hetgeen resulteert in een rendement op het geïnvesteerd kapitaal (ROIC) van meer dan 25 procent. Bovendien verwachten analisten dat de operationele winst zal verdubbelen in de komende jaren doordat de wereldwijde honger naar steeds geavanceerdere chips niet te stillen lijkt.

De unieke combinatie van een hoog rendement en groeipotentieel verklaart dat beleggers bereid zijn een flinke prijs te betalen – hoge k/w – voor een aandeel ASML. Dit is – in iets mindere mate – ook het geval voor krachtpatsers als Unilever, Relx en Ahold Delhaize (zie het kader Sterke relatie tussen k/w en waardecreatie hiernaast).

Aandelen met een hoge k/w zijn dus niet altijd (te) duur. Omgekeerd zijn aandelen met een lage k/w niet per definitie een koopje. De k/w’s zijn veelal laag omdat de bedrijven niet in staat zijn een fatsoenlijk rendement te peuren uit het kapitaal dat aandeelhouders en banken in het bedrijf hebben gestopt. Het gaat dan om het kapitaal van bedrijven dat op slot zit in fabrieken en voorraden, maar ook – veelal uit overnames verkregen – in zachtere bezittingen als merken en goodwill.

Bedrijven als BAM, ArcelorMittal en Air France-KLM boekten over de laatste tien jaar een te mager rendement op kapitaal om beleggers te kunnen bekoren (gemiddeld minder dan 5 procent).

Analisten houden er rekening mee dat deze drie bedrijven hun winst fors kunnen laten groeien de komende jaren. Maar in tegenstelling tot bij ASML is de vrees dat aandeelhouders hier weinig wijzer van zullen worden.

De (verwachte) winstgroei is eenvoudigweg onvoldoende als deze wordt afgezet tegen de investeringen die er tegenover staan. Groei van de winst levert dan niets op, sterker, er wordt waarde vernietigd. Een beetje alsof een matige hardloper op een loopband wordt gezet die een tandje te hoog staat.

Bedenk hierbij dat dit trio relatief kwetsbaar is voor de stand van de economie. In een scenario waarin de staalprijs daalt, een bouwproject een zeperd blijkt of reizigers het laten afweten, zal de winstgroei verdampen. Of is er zelfs sprake van verlies.

Valkuilen

Conclusies trekken uit de hoogte van een k/w is dus zo gemakkelijk nog niet. En dat is nog maar het begin. Goed beschouwd blijkt de verhouding van koers en winst nog veel meer haken en ogen te kennen. We bespreken vijf valkuilen van het begrip en geven tips hoe foute beleggingsbeslissingen kunnen worden vermeden.

Valkuil 1: Eenmalig effect

Koers-winstverhoudingen zijn gemakkelijk te berekenen. De jaarwinst van een onderneming is – in welke vorm ook – gemakkelijk in een jaarverslag te vinden, terwijl de koersen van bedrijven dagelijks verkrijgbaar zijn.

Neem het op de Nederlandse beursgenoteerde Sligro, dat afgelopen jaar vaak voorkomt in lijstjes van fondsen met een lage k/w. De leverancier aan de horeca noteert ongeveer vier keer de jaarwinst over 2018.

Die winst was uitzonderlijk veel hoger dan een jaar eerder. De oorzaak: een flinke boekwinst op de verkoop van supermarktketen EM-TE.

De geschoonde winst – waar de verkoopboekwinst en andere eenmalige lasten zijn uitgelaten – daalde met bijna 10 procent. Geen winst per aandeel van 6,25 euro maar van 1,60 euro dus. Het mag duidelijk zijn dat de k/w hierdoor een stuk minder aantrekkelijk is.

Tip

Voor de k/w dient de winst te worden aangepast voor zaken met een eenmalig karakter, denk aan reorganisatielasten.

Idealiter geeft de winst een goed beeld van wat haalbaar is in de toekomst. Kijk ook naar de kwaliteit van de winst door deze te vergelijken met cash die het bedrijf instroomt na investeringen (vrije kasstroom).

Valkuil 2: Buiten de balans gerekend

Een hoge k/w maakt een bedrijf niet per definitie onaantrekkelijk, zoals al duidelijk was bij ASML. Een lage k/w is ook niet meteen aantrekkelijk zoals blijkt uit een vergelijking van bierbrouwers. AB InBev was vorig jaar met een k/w van 18 op het eerste gezicht aantrekkelijker gewaardeerd dan Heineken – k/w van 22 – en Carlsberg – k/w van 24.

Maar dat is gerekend buiten de torenhoge schulden die AB InBev met zich mee torste. De 100 miljard aan schuld was een belangrijke reden voor de lage koers – en dus lage koers-winstverhouding van de Belgisch-Braziliaanse brouwer, omdat aandeelhouders het risico bij AB InBev hoger inschatte.

En dat bleek terecht. De grootse brouwer ter wereld moest in oktober vorig jaar het mes in het dividend zetten toen de winsten onder druk kwamen te staan en de schulden begonnen te knellen. Beleggers die in de laatste jaren puur afgingen op de lage k/w hebben voor lief moeten nemen dat de Belgische bouwer een veer heeft gelaten op de beurs.

Veel kas vertekent ook

Aandelen van bedrijven met meer cash dan schulden op de balans hebben juist vaak een optisch hoge k/w. Apple kost bijvoorbeeld nu bijna 25 keer de winst van vorig jaar. Maar het concern had eind 2019 een netto-kaspositie van bijna 100 miljard dollar. Eigenlijk kan Apple dus opgeknipt worden in twee bedrijven: één die i-Phones en airpods verkoopt en een grote zeer conservatieve belegger in voornamelijk staats- en bedrijfsobligaties.

Apple’s k/w van 25 is het (gewogen) gemiddelde van de operationele tak (k/w van 18) en de beleggingsportefeuille met een k/w van maar liefst 100. Het laatste is niets anders dan de waarde van Apple’s hele beleggingsportefeuille (bijna 100 miljard dollar) gedeeld door de inkomsten uit voornamelijk coupons van rond de miljard dollar na belastingen.

Apple’s enorme kaspositie vertekent de k/w. In ieder geval gaat iedere vergelijking op basis van deze maatstaf met een beursgenoteerd bedrijf met een normalere balans scheef.

Tip

De k/w houdt geen rekening met de kapitaalstructuur van een bedrijf. Vooral voor fondsen met veel schulden of juist nettokas is de maatstaf eigenlijk onzinnig.

Valkuil 3: Andere claims vaak vergeten

Voor aandelen met een extreem lage k/w geldt vaak dat sprake is van (verborgen) claims, denk aan potentiële boetes, verplichtingen tot bijstorten in een pensioenfonds of garantiestellingen.

Neem het Duitse elektriciteitsbedrijf RWE, dat op de balans een voorziening van 16 miljard euro heeft opgenomen. Een groot deel van dit bedrag bestaat uit de verplichting om in de toekomst radioactief afval afkomstig uit RWE-kerncentrales netjes op te ruimen, waaronder afval van de centrale in Borssele in Zeeland (30 procent belang). Het gaat wel ergens over: de voorziening is bijna even hoog als de beurswaarde van het bedrijf. Om een dergelijke voorziening op te bouwen is in het verleden een groot verlies genomen.

Dichter bij huis voorziet Shell een totale kostenpost van 21 miljard dollar in verband met afbouw van platforms en installaties en grondsaneringen.

Ook achterstallige pensioenverplichtingen, rechtszaken en boetes kunnen pijn doen. Denk bijvoorbeeld aan het Duitse conglomeraat Bayer dat wordt achtervolgd door massale claims vanwege het veronderstelde ziekmakende effect van bestrijdingsmiddel Roundup, afkomstig van het overgenomen Monsanto.

Op het Damrak kan de lage waardering van ABN Amro niet los gezien worden van mogelijke boetes in verband met het te lichtzinnig omspringen met witwasrisico’s.

Tip

Een aandeelhouder is gerechtigd tot de winsten van een onderneming nadat aan alle andere verplichtingen is voldaan. Kijk daarom altijd ook naar de balans om te zien of er een risico is dat toekomstige winsten worden opgesnoept door andere stakeholders van het bedrijf.

Valkuil 4: Ongeschikt voor cyclische bedrijven

Op het hoogtepunt van de cyclus – we zitten anno 2020 waarschijnlijk in de buurt – is er nog een ander risico aan de k/w. Als gevolg van de gunstige economische condities laten cyclische fondsen als Randstad nu sterke winstcijfers zien.

Dit vertaalt zich in aandelen die door de k/w-bril (optisch) goedkoop lijken. De hoge winsten verdwijnen echter als sneeuw voor de zon zodra er een recessie uitbreekt. En dan lijken – ondanks flink gedaalde koersen – de aandelen juist weer peperduur.

Het maakt de k/w – bijna per definitie – een gemankeerde maatstaf voor bedrijven met sterk schommelende winsten.

Ook met andere risico’s dan een recessie houdt de k/w geen rekening. Neem bijvoorbeeld het staatsoliebedrijf Aramco dat onlangs een miniem deel van de aandelen naar de beurs van Saoedi-Arabië bracht.

Het oliefonds is nog steeds voor 98,5 procent in handen van het koninkrijk. Het bedrijf zegt wel veel dividend uit te willen keren, maar als de overheid daar wat aan zou veranderen, sta je als kleine belegger uit Nederland met de rug tegen de muur. Ook is er een – op korte termijn weliswaar niet zo waarschijnlijk – scenario waarin het bestaande regime wordt afgezet. Dat zou desastreus kunnen uitpakken voor de waarde van de aandelen.

Helemaal onbruikbaar

Voor beursgenoteerde bedrijven die geen winst maken – bijvoorbeeld de meeste biotechnologiebedrijven – is de k/w helemaal onbruikbaar. En dit is eigenlijk ook het geval voor bedrijven die nog een groeispurt moeten maken. Neem Basic-Fit. Het bedrijf boekte over 2018 een winstje van 17,6 miljoen euro, oftewel 32 cent per aandeel. Dat levert bij een koers van rond de 34 euro een astronomische k/w op van meer dan 100. De winst zegt alleen weinig.

De winst wordt gedrukt doordat Basic-Fit nog steeds hard groeit en een fitnessclub pas twee jaar na opening optimaal gaat renderen. Basic-Fit opent gemiddeld drie nieuwe filialen per week. Die net geopende clubs boeken nog nauwelijks omzet, terwijl de kosten – denk aan de openingskosten van een club, marketing maar ook afschrijvingen op machines – wel meteen beginnen te lopen. Het is dus vele malen relevanter om de cijfers te bekijken van de clubs die al minimaal twee jaar open zijn. Deze zogenaamde “volwassen clubs” boeken aantrekkelijke ebitda-marges (50 procent) en rendementen (30 procent).

Tip

Pas op met het gebruik van de k/w voor cyclische en grondstofbedrijven. Neem voor dit soort bedrijven in ieder geval nooit de winst over één jaar voor het getal in de noemer, maar pak het gemiddelde over de hele cyclus (minimaal zeven jaar). Idealiter wordt een contante-waarde-analyse gemaakt, waarbij rekening wordt gehouden met risico middels een hogere discontovoet.

Valkuil 5: Niet elke peer is wat het lijkt

Koers-winstverhoudingen zouden moeten helpen om vergelijkbare beursfondsen te kunnen vergelijken. Het probleem is dat weinig bedrijven goed vergelijkbaar zijn. Voor sommige bedrijven is dat onmiddellijk duidelijk, zoals bij monopolist ASML uit Brabant.

Bij de meeste bedrijven lijken voldoende zogenoemde ‘peers’ in de sector voorhanden. Maar omdat je in de dezelfde sector opereert, wil het niet zeggen dat je dezelfde waarderingsratio verdient.

Neem Unilever, dat graag vergeleken wordt met spelers als Nestlé, Procter & Gamble en Danone. Toch hebben de Rotterdammers een wezenlijk ander groeipotentieel, vanwege de flinke blootstelling aan opkomende markten. Bijna 60 procent van de verkopen komt uit groeiregio’s. Bij Nestlé, P&G en Danone is dit respectievelijk 42 procent, 32 procent en 45 procent.

Ook op andere vlakken is er verschil. Zo verkoopt Procter & Gamble nauwelijks levensmiddelen, terwijl Nestlé nog een behoorlijke blootstelling heeft aan ongezonde en minder attractieve producten als diepvriespizza’s.

Tijden veranderen

Naast een vergelijking met peers kan de k/w van eenzelfde bedrijf door de tijd heen een aantrekkelijke maatstaf lijken. Ook dit is gevaarlijk omdat (impliciet) wordt verondersteld dat de drie relevante factoren voor de waarde van een aandeel constant zijn gebleven (groei, rendement en risico).

In de praktijk is hier vrijwel nooit sprake van. Zo handelt Philips vandaag tegen hogere ratio’s dan pakweg vijf jaar geleden. Door de matig renderende lichttak af te stoten en zich te concentreren op medische apparatuur is het rendement- en groeiprofiel sterk verbeterd.

Pas op met het door de tijd heen vergelijken van bedrijven die de astronomische groeicijfers achter zich hebben gelaten. In het algemeen leert de geschiedenis dat weinig beursfondsen in staat zijn (extreem) hoge groeicijfers voor langere tijd vast te houden.

Alphabet, het moederbedrijf van zoekmachine Google, is zonder meer nog steeds een groeibedrijf. Maar sinds de eeuwwisseling is de groei teruggevallen van enkele honderden procenten per jaar tot rond de 20 procent in de laatste jaren. Het is onzinnig om Alphabet’s koers-winstverhouding uit 2007, bijna 50, te vergelijken met die van vandaag.

Tip

Bij een vergelijking met andere bedrijven is cruciaal dat de peers goed vergelijkbaar zijn. Kijk in ieder geval altijd of het profiel van de groei, rendement en risico vergelijkbaar is. Kijk uit met peers die het bedrijf zelf geeft in het jaarverslag – bijvoorbeeld in het beloningsplan van het bestuur – omdat dit relatief vaak wat meer hoogwaardige bedrijven zijn. De wens van hogere bonussen is begrijpelijk, maar niet altijd terecht.

| De alternatieven |

|

Duidelijk is dat de k/w bepaald geen panacee is om bedrijven op waarde te kunnen schatten. Beleggers die aandelen willen waarderen op basis van ratio’s doen er verstandig aan naar meerdere maatstaven te kijken. Zo houdt de OW/ebitda-ratio rekening met de kapitaalstructuur van bedrijven en probeert de PEG-ratio groei mee te nemen. |

| Zijn Amerikaanse aandelen werkelijk duur? |

|

In welk deel van de wereld moet een belegger in 2020 zijn? Verschillende vermogensbeheerders wijzen erop dat Amerikaanse aandelen beter vermeden kunnen worden. De waarderingen in Europa zouden een stuk aantrekkelijker zijn, waarbij graag gewezen wordt op de lagere k/w’s. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |