Nederlandse beleggers in Franse aandelen laten veel rendement liggen door beroerde dienstverlening van banken en brokers.

“Dividendtaks Franse aandelen omlaag” kopte de Belgische zakenkrant De Tijd twee jaar geleden.

Over een deel van het uitgekeerde dividend betalen beleggers zogeheten dividendbelasting, waarvan de hoogte per land verschilt. Frankrijk kende lange tijd een percentage van 30, totdat de Franse regering begin 2018 besloot het tarief voor buitenlandse beleggers te verlagen naar 12,8 procent. Wanneer beleggers dus voortaan bij hun bank of broker direct nog maar 12,8 procent betalen in plaats van 30 procent, levert dat (afhankelijk van de hoogte van het dividendrendement) tot wel 1,5 procent aan ‘extra’ rendement op.

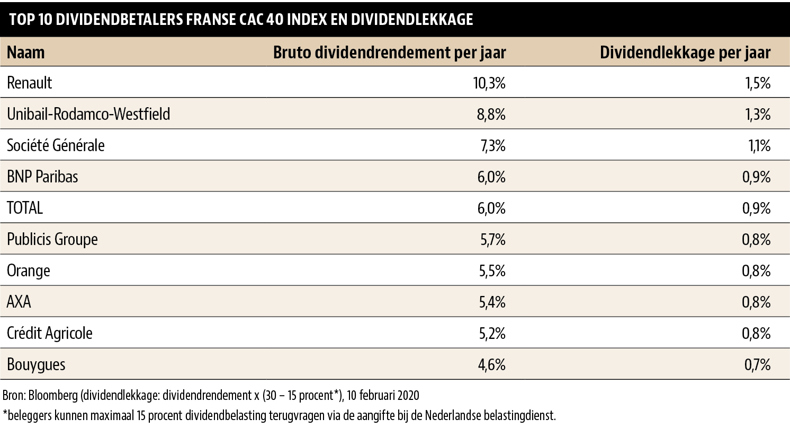

Dat is goed nieuws voor Belgische beleggers, die traditioneel actief zijn op de Franse beurs. Ook in Nederland zijn aandelen van ondernemingen als Renault, Total en Unibail-Rodamco populair. Dat is mede te danken aan de forse dividenduitkeringen van Franse ondernemingen. Zo bedraagt het dividendrendement bij autobouwer Renault 10 procent, terwijl ook beleggers in vastgoedfonds Unibail-Rodamco (9 procent), banken Société Générale en BNP Paribas (7 procent) en oliereus Total (6 procent) een forse extra op hun investering mogen bijschrijven.

Tenminste, dat zou zo moeten zijn, maar door een krakkemikkige administratieve afhandeling bij veel Nederlandse banken en brokers blijft nog steeds 30 procent van het dividend in Frankrijk achter. Mogelijkheden om de te veel betaalde rente terug te krijgen, vereisen langdurige, klantonvriendelijke actie. Nederlandse beleggers laten daardoor noodgedwongen veel geld liggen.

Voorbeeld uit België

Er zijn met betrekking tot dividendbelasting kortweg twee systemen – relief at source en tax reclaim – om van een verlaagd tarief te genieten. Buitenlandse beleggers kunnen in Frankrijk gebruikmaken van zogeheten relief at source. Hierdoor wordt standaard nog maar 12,8 procent ingehouden. Bij de meeste Belgische banken en brokers kan, na invullen van een formulier, het verlaagde tarief van 12,8 procent in rekening worden gebracht.

Dit zogeheten 5000-formulier toont aan dat de belegger als fiscale woonplaats bijvoorbeeld België of Nederland heeft, waardoor het lagere tarief van 12,8 procent voor deze buitenlandse belegger van kracht wordt. Sinds invoering van het nieuwe Franse tarief hoeft het formulier daarnaast ook nog maar eens in de drie jaar hernieuwd te worden, in plaats van jaarlijks zoals voorheen het geval was.

De opzet van het formulier lijkt op het oog niet wezenlijk te verschillen van het beter bekende W8-BEN-formulier voor Amerikaanse aandelen, dat inmiddels bij alle Nederlandse banken en brokers gebruikt wordt, en bij sommige banken en brokers zelfs volledig geautomatiseerd is. Er lijken dan ook geen praktische bezwaren te zijn met betrekking tot het 5000-formulier, dat simpelweg vraagt om gegevens als een naam, woonplaats, land en BSN-nummer.

Wel bij Binck en ABN AMRO

Dat het ook in Nederland voor particuliere klanten bij de bron geregeld kan worden, bewijst BinckBank Nederland. Beleggers kunnen via de Binck-website eenvoudig een formulier downloaden en invullen zodat het lagere tarief van kracht wordt. In vier eenvoudige stappen wordt de belegger verteld wat hij of zij waar moet invullen, en hoe het lagere tarief in werking wordt gezet.

Uit een inventarisatie van de VEB blijkt dat andere Nederlandse partijen weinig voor hun klanten regelen. Naast BinckBank regelt alleen grootbank ABN AMRO sinds kort het terugvorderen van Frans dividend voor haar klanten. Budgetbrokers als DeGiro en Flatex doen helemaal niets voor klanten. Het voordeel van lage transactiekosten wordt voor internationaal beleggende klanten zo deels tenietgedaan. Andere banken of brokers, zoals ING, Lynx, Rabobank en TradersOnly, bieden klanten alleen tegen betaling (50 à 125 euro per fondsregel per jaar) aan om de belasting achteraf terug te vorderen (reclaim).

Het achteraf terugvorderen van Franse dividendbelasting is echter niet alleen onnodig duur, maar ook nog eens tijdrovend. Zo schrijft ING op haar website dat het gemiddeld 18 maanden duurt voor de te veel betaalde dividendbelasting terug is op rekening. Hiermee is het terugvorderen voor veel (kleinere) particuliere beleggers niet interessant.

Oproep aan Nederlandse banken en brokers

De VEB roept daarom Nederlandse banken en brokers die voor hun klanten nog niet het lagere Franse tarief van 12,8 procent in rekening brengen op om dit nog voor het nieuwe dividendseizoen – dat traditioneel vanaf april start – in orde te maken. Het valt niet te verdedigen dat Nederlandse beleggers in Franse aandelen rendement mislopen omdat Nederlandse banken en brokers hun administratie niet op orde hebben.

| Autobouwer Renault |

|

Stel een belegger koopt bij DeGiro of Flatex 200 aandelen Renault (35 euro per stuk). Deze belegger ontvangt van Renault jaarlijks 200*35*0,10= 700 euro bruto dividend. Door het hanteren van het tarief van 30 procent lekt dankzij DeGiro en Flatex onnodig meer dan 100 euro weg (700 euro * 30 procent - 15 procent). Een Nederlandse belegger kan op basis van belastingverdragen met Frankrijk namelijk via de Nederlandse belastingdienst maximaal 15 procent terugvragen. |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |